КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

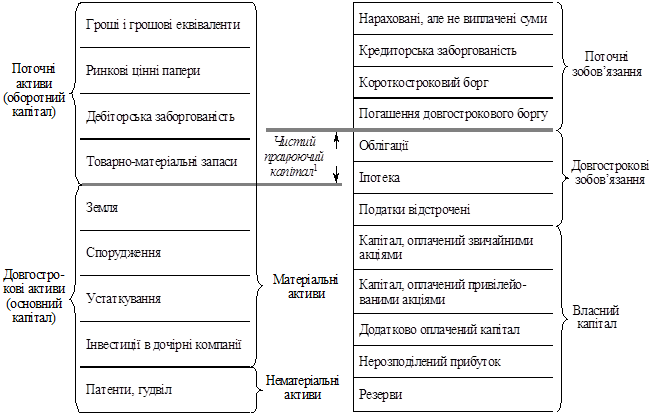

Структура балансу

|

|

|

|

Баланс корпорації

Баланс називають знімком фінансового стану корпорації на певну дату.

Активи корпорації – ліва частина балансу (або верхня за вертикальної форми балансу) – показує, якими ресурсами володіє корпорація. Вони поділяються на фінансові і реальні: фінансові являють собою вкладення капіталу корпорації в гроші, їх еквіваленти і цінні папери; реальні – вкладення в матеріальні (tangible) і нематеріальні (intangible) ресурси.

Права частина балансу (нижня за вертикальної форми балансу) складається з зобов’язань корпорації, що поділяються на поточні і довгострокові. Поточними називаються зобов’язання, які погашаються в межах одного фінансового року, довгостроковими – зобов’язання, що погашаються в більш тривалі терміни.

Різниця між активами і зобов’язаннями як з облікового, так і з економічного погляду являє собою чисту вартість (Net Worth). У балансах американських корпорацій вона називається правами акціонерів на власність (Shareholder’s Equity). Цей американський термін деякі автори перекладають як капітал власників корпорації або як акціонерний капітал чи як власний капітал корпорації. Усі ці терміни взаємозамінні і показують частку власності акціонерів, на відміну від зобов’язань, тобто боргів. У вітчизняній літературі вживається термін «власний капітал».

Під час розгляду функцій фінансів корпорацій було визначено, що капітал, мобілізований на фінансових ринках, вкладається, тобто інвестується, в економічні ресурси, необхідні для створення технологій, для виробництва продукції певного напряму й асортименту. Основна мета інвестування капіталу – одержання прибутку, тобто зростання капіталу, збільшення ринкової вартості її активів. Отже, розподільна функція практично реалізується в активах корпорації, функція формування капіталу корпорації – у формуванні зобов’язань і власного капіталу.

Розгляд взаємозв’язку функцій корпоративних фінансів, фінансової політики і прийняття інвестиційних і фінансових рішень ми закінчили виведенням рівняння:

Активи = Зобов’язання + Власний капітал.

Продовжимо цю схему, розкладемо активи, зобов’язання і капітал за окремими статтями (рис. 4.1).

Довгострокові активи, включаючи інші активи, в які входять інвестиції, аванси дочірнім корпораціям і гудвіл, за своєю сутністю є довгостроковими, їх частка становить близько 92 %, що є типовим для галузі ресторанних послуг. Для машинобудівної галузі показники за поточними активами можуть бути вищими, ніж за довгостроковими.

До довгострокових активів відносять невідчутні (нематеріальні) активи, такі наприклад, як гудвіл (Goodwill) – престиж фірми, її ділова репутація.

Рис. 4.1. Структура балансу корпорації

Вартість активів, відображена в балансі корпорації, є розрахунковою, оскільки вона заснована на історичних цінах. Це насамперед стосується землі, що належить корпорації, будинкам, термін давності їх придбання і будівництва може обчислюватися десятками, а то й сотнями років. Тому суми, показані в балансі, в багато разів менші сьогоднішньої вартості. Вартість нерухомого майна й устаткування показана в балансі за первісною вартістю, для обчислення залишкової вартості від неї віднімається сума нарахованої амортизації.

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 390; Нарушение авторских прав?; Мы поможем в написании вашей работы!