КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Коефіцієнти внутрішнього зростання і стійкого зростання

|

|

|

|

Джерела фінансування розвитку корпорації.

Кінцевою метою корпорації, як ми вже неодноразово зазначали, є зростання добробуту акціонерів. У фінансових планах визначаються темпи економічного зростання, необхідні для досягнення цієї основної мети.

Для визначення можливостей економічного зростання розраховуються два коефіцієнти: коефіцієнт внутрішнього зростання і коефіцієнт стійкого зростання.

Коефіцієнт внутрішнього зростання визначає можливості самофінансування, тобто забезпечення розвитку корпорації тільки за рахунок внутрішніх джерел, без залучення зовнішніх.

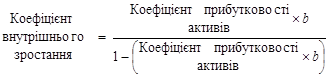

Коефіцієнт внутрішнього зростання складний, оскільки для його визначення використано два коефіцієнти: прибутковості активів і реінвестування (капіталізації) чистого прибутку; формула для його розрахунку така:

.

.

Коефіцієнт прибутковості активів визначається за формулою:

.

.

Коефіцієнт реінвестування (капіталізації) чистого прибутку, позначений у формулі коефіцієнта внутрішнього зростання буквою b, визначається за формулою:

,

,

або

1 – Коефіцієнт дивідендних виплат.

Крім коефіцієнта внутрішнього зростання, визначається також коефіцієнт стійкого зростання, що відображає максимально можливий темп економічного розвитку корпорації за рахунок внутрішніх і зовнішніх (за винятком випуску нових акцій) джерел. Коефіцієнт стійкого зростання також складний, оскільки для його визначення використовуються два коефіцієнти: прибутковості власного капіталу і реінвестування (капіталізації) ‒ b. Він визначається за формулою:

Розглянуті вище коефіцієнти залежать не тільки від прибутковості активів або капіталу, а й від коефіцієнта реінвестування, тобто від тієї частини чистого прибутку, що залишається в компанії після виплати дивідендів. Тому дивідендна політика є дуже важливим чинником у визначенні фінансування економічного зростання корпорації.

У фінансовому плануванні велике значення надається прибутковості корпорації. Обчислюються кілька показників прибутковості, і кожний з них визначає ефективність використання фондів, що перебувають у розпорядженні корпорації. Коефіцієнти маржі прибутку визначають прибутковість продажу. Фінансові аналітики корпорації використовують два коефіцієнти. Перший – коефіцієнт валової маржі прибутку (Gross Margin), що визначається за формулою:

.

.

У цьому коефіцієнті використовується показник валового прибутку як різниця між нетто-виторгом від реалізації (Net operating revenues) і вартістю проданих товарів (Cost of goods sold). Другий показник – коефіцієнт операційної маржі (Operating margin) визначається за формулою.

На відміну від першого показника в чисельнику використовується операційний прибуток як різниця між валовим прибутком і операційними витратами, в які входять адміністративні, загальні, а також витрати, пов’язані з продажем виробленої продукції.

Необхідно зазначити, що корпорації використовують коефіцієнти прибутковості, які враховують їх облікову і фінансову специфіку. У звіті корпорації використовуються два коефіцієнти прибутковості капіталу: прибутковість капіталу, вкладеного у звичайні акції (Return on common equity), і прибутковість капіталу корпорації (Return on capital):

У цих коефіцієнтах капітал корпорації визначається як сума власного капіталу плюс зобов’язання, за якими корпорація платить проценти.

Отже, коефіцієнти зростання визначаються ефективністю використання активів і капіталу.

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 506; Нарушение авторских прав?; Мы поможем в написании вашей работы!