КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

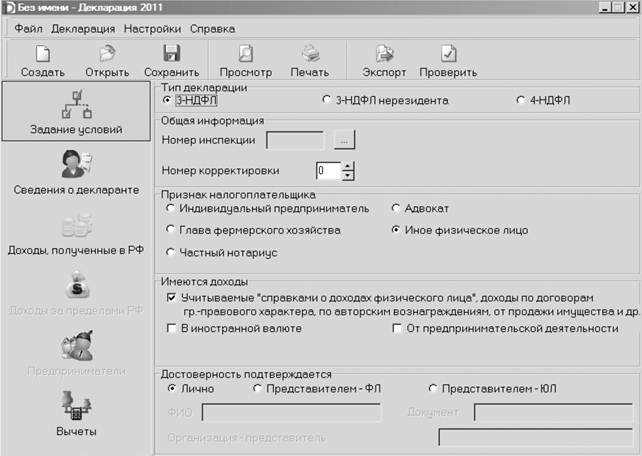

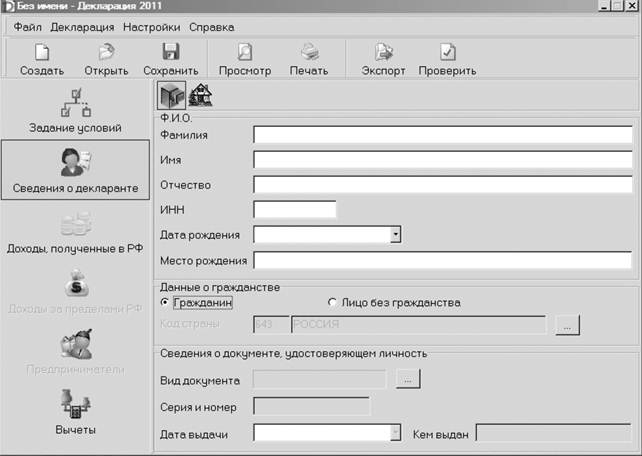

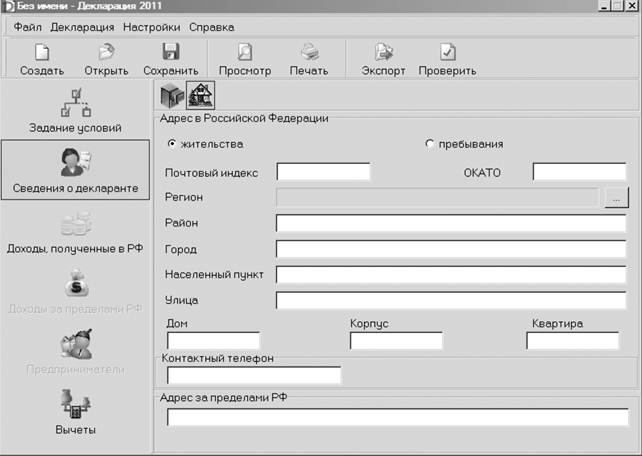

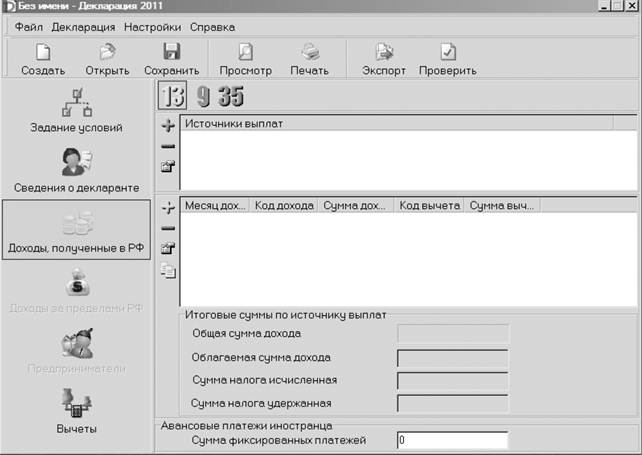

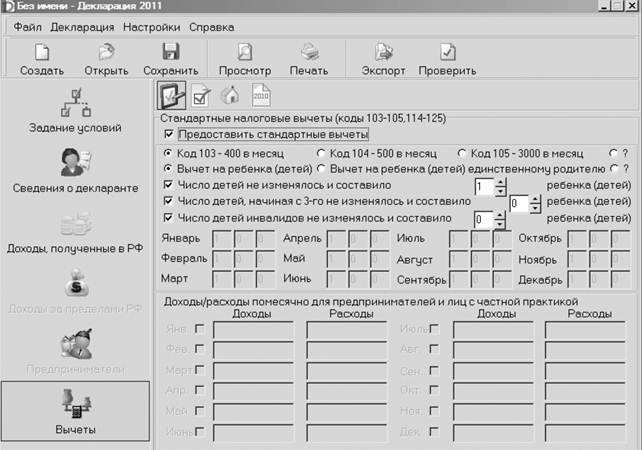

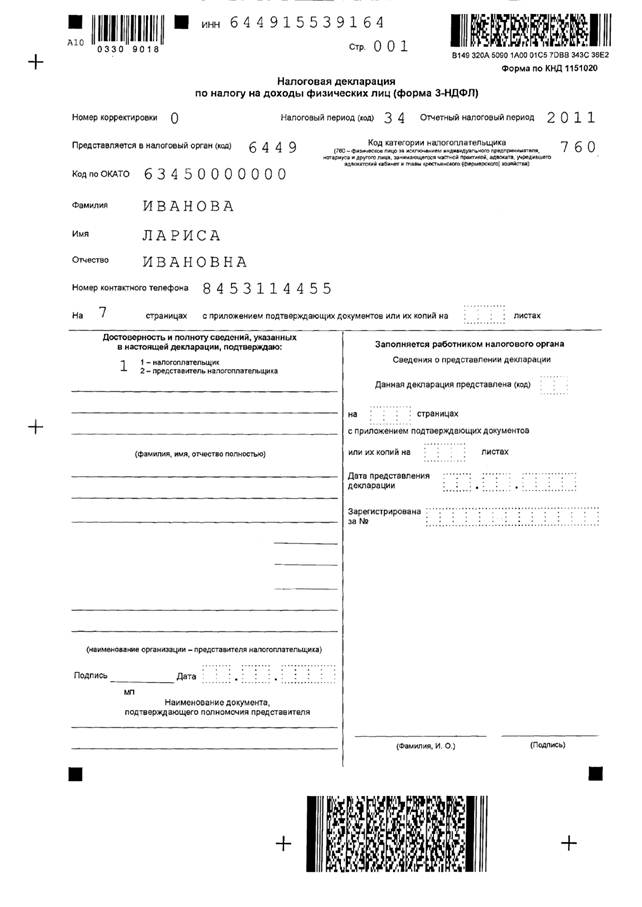

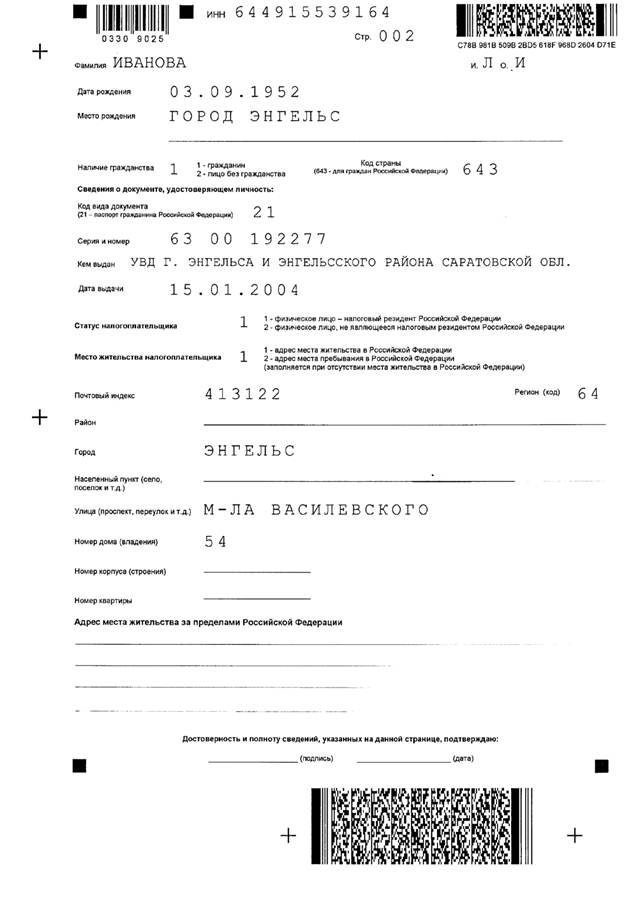

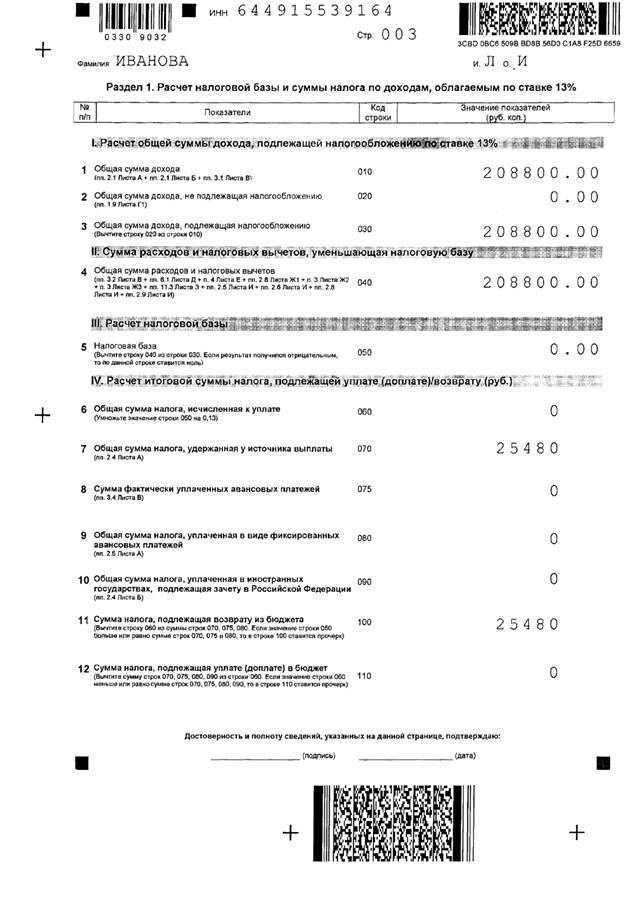

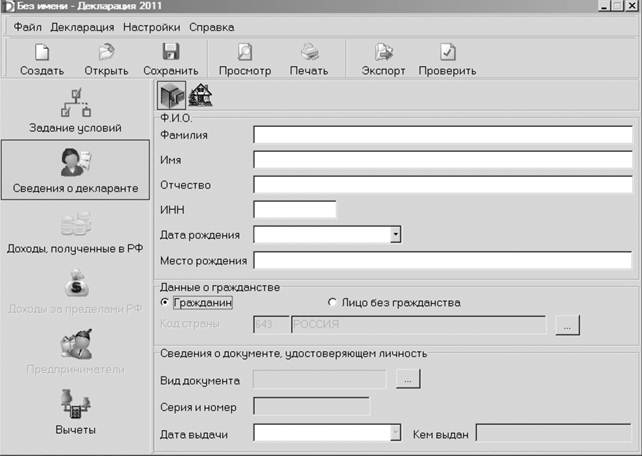

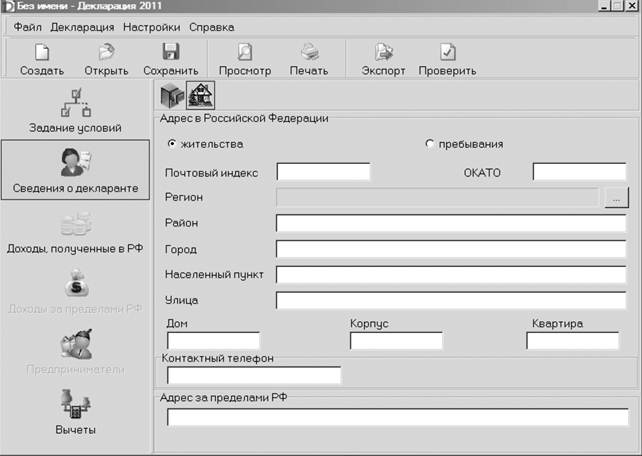

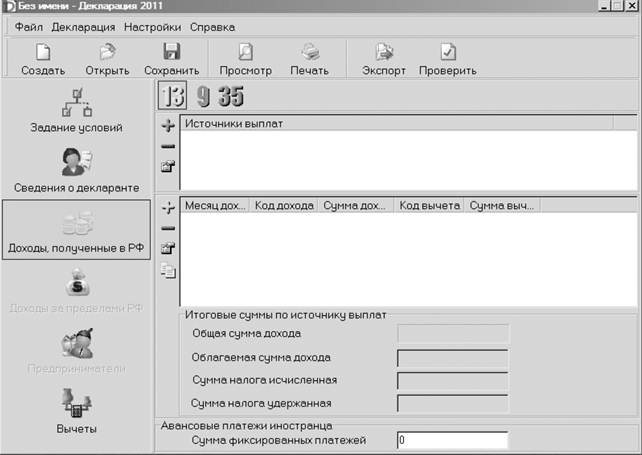

Сравните данные, заполненные в электронные формы с готовой налоговой декларацией на бумажном носителе

|

|

|

|

Задачи

Налог на доходы физических лиц

Задание 3.1.

Семья, состоящая из четырех человек, приобрела в равнодолевую собственность квартиру, стоимость которой составляет 3 200 000 руб. Каждый из собственников самостоятельно оплатил свою долю, и соответственно имеет право заявить вычет в сумме, пропорциональной его доле собственности. Рассчитайте сумму вычета на каждого собственника.

________________________________________________________________________________

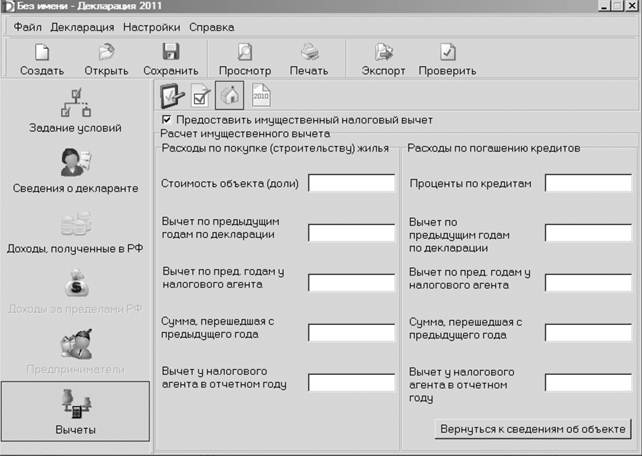

Задание 3.2.

Иванова Л.Ф. в 2011 году купила дом в кредит. Расходы на покупку жилья составили 600 000 руб., сумма выплаченных процентов по кредитному договору - 45 000 руб. Доход Ивановой за 2011 год, облагаемый по ставке 13%, составил 800 000 руб.

Рассчитайте, какую сумму налога на доходы Иванова Л.Ф. может вернуть из бюджета.

1. Определите сумму налога на доходы, удержанного в течение года:

________________________________________________________________________

Соответственно доход Ивановой за 2011 год уменьшается на:

________________________________________________________________________

2. Определите размер облагаемого по ставке 13% дохода при использовании Ивановой права на имущественный налоговый вычет:

_________________________________________________________________________

3. Определите сумму налога при использовании права на имущественный налоговый вычет:

_________________________________________________________________________

4. Сумма налога, подлежащая возврату из бюджета, составит:

_________________________________________________________________________

Получить имущественный налоговый вычет налогоплательщик может в налоговом органе или по месту работы.

Задание 3.3

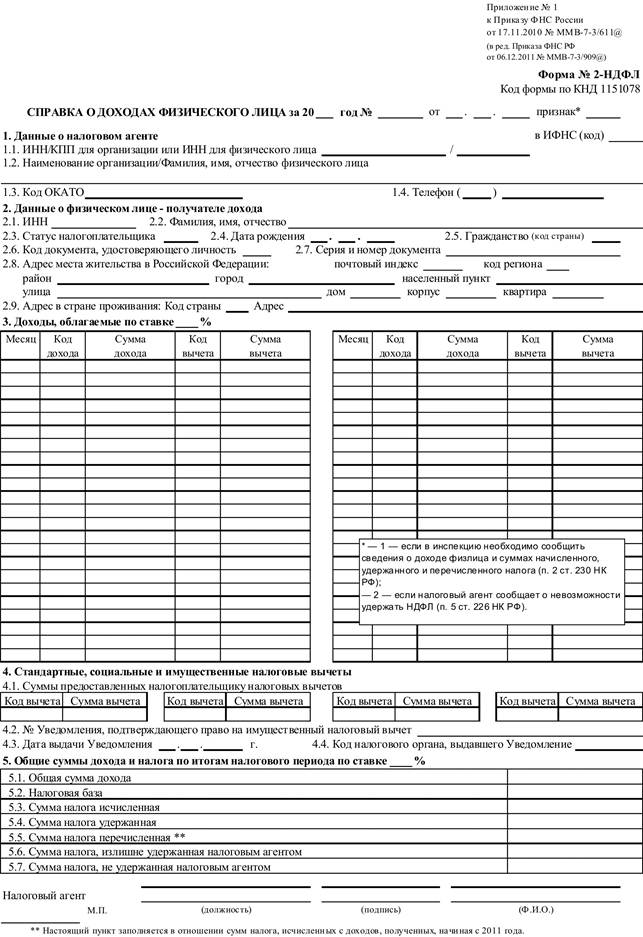

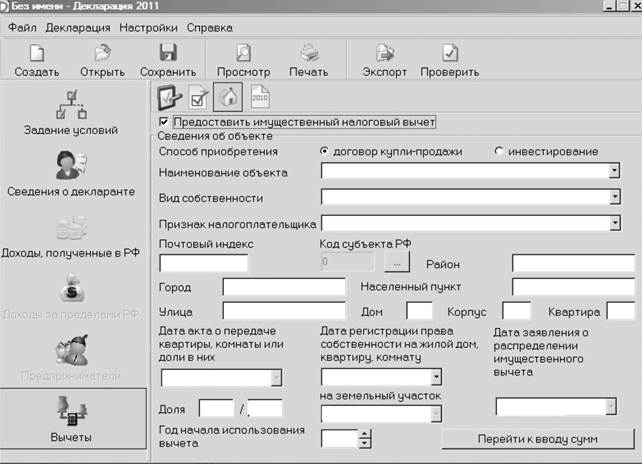

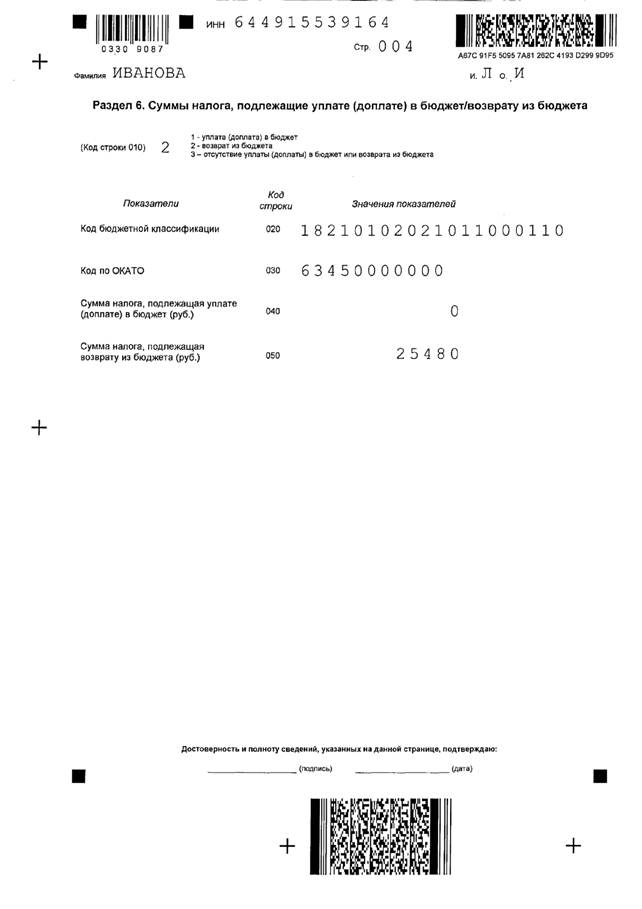

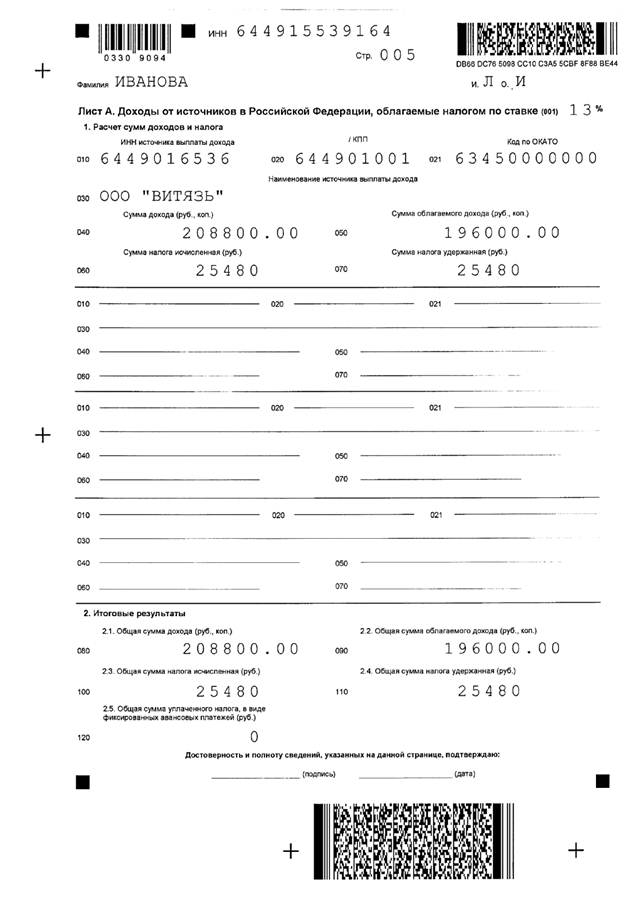

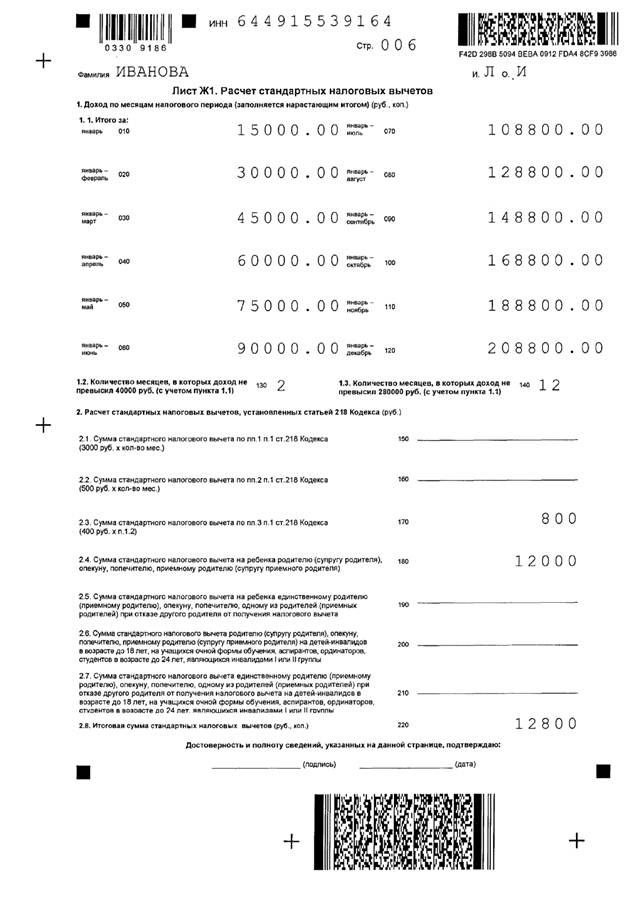

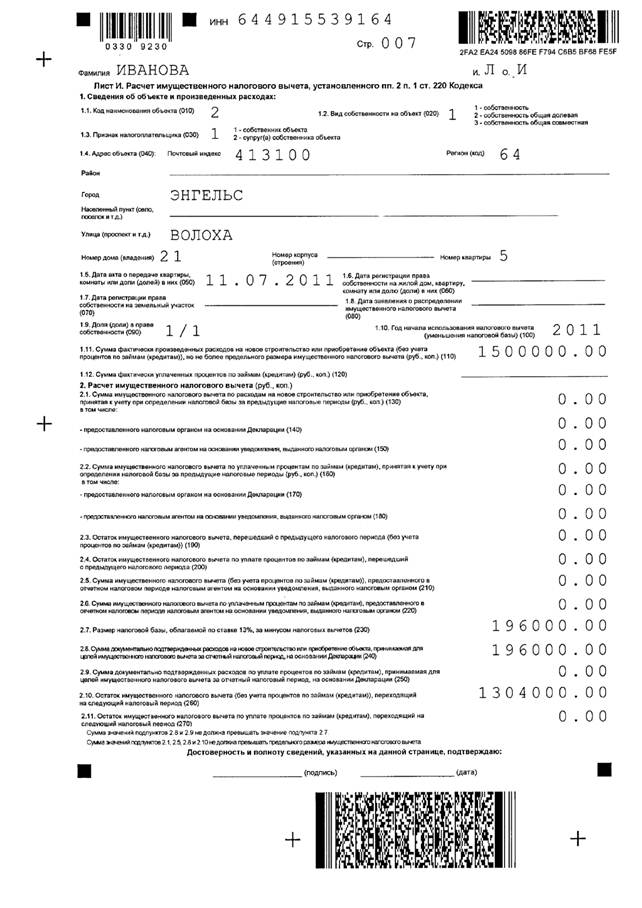

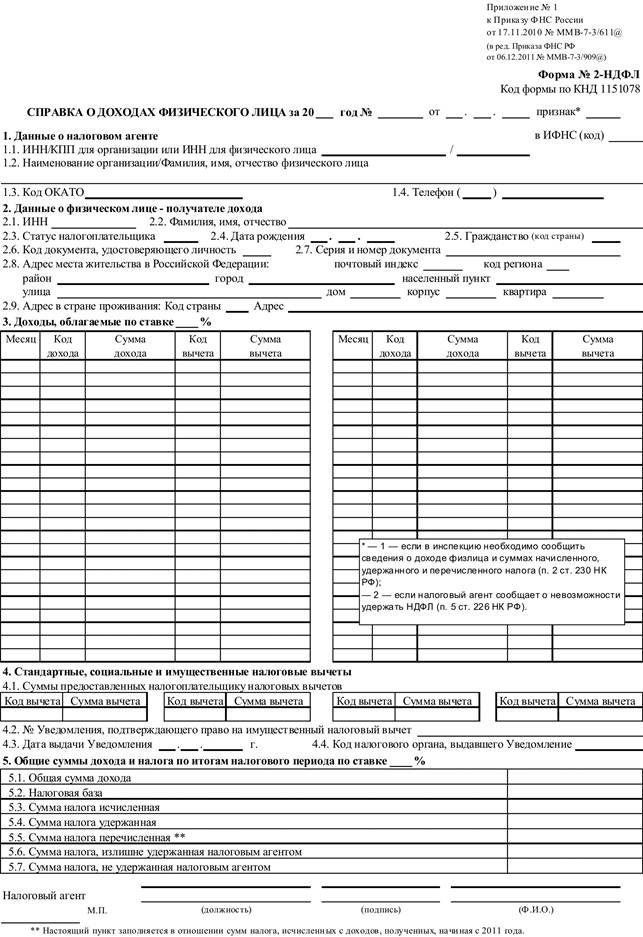

Заполните формы 2-НДФЛ и 3-НДФЛ исходя из условий задачи:

Иванова Лариса Ивановна работает в ООО «Витязь» 10 лет. В 2011 году она купила квартиру на собственные деньги за 1 500 000 руб. на ул. Волоха д.21 кв.5 (договор купли-продажи от 11 июля 2011 г.). В 2012 году оформила квартиру в собственность в регистрационной палате (свидетельство от 23 января 2012 г.). Чтобы получить имущественный налоговый вычет, для заполнения декларации по форме 3-НДФЛ, Иванова Л. И. попросила оформить и выдать ей в бухгалтерии справку о доходах формы 2-НДФЛ.

Заполните справку 2-НДФЛ и декларацию 3-НДФЛ на основе данных:

№ ИФНС 6449

ИНН/КПП налогового агента 6449016536/644901001

ОКАТО 63450000000 тел. 56-22-42

Физ. лицо: ИНН 644915539164, резидент, дата рожд. 03.09.1952, гражданство 643, код паспорта 21, серия 63 00 № 192277, адрес 413122, г. Энгельс, ул. М. Василевского, д.54.

Доходы: январь-июнь по 15000 руб. зарплаты, июль 18800 руб. отпускные, август-декабрь по 20000 руб. зарплата. Коды дохода: зарплата 2000, отпускные 2012.

Иванова Лариса Ивановна имеет одного ребёнка 1996 г.р. Место рожд. – г. Энгельс.

Коды вычетов: на гражданина 103 в сумме 400 руб. (до 40 000 руб.), на ребёнка 108 в сумме 1000 руб. (до 280 000 руб.). Перерасчёт вычета в связи с Законом № 330-ФЗ не производился.

Задание 3.4.

Сотруднику 16 числа компания предоставила беспроцентный заем на сумму 1 000 000 руб. до конца месяца. Деньги сотрудник полностью вернул 31 числа.

Рассчитайте сумму НДФЛ с величины материальной выгоды, если ставка рефинансирования на момент получения займа равна 11 % годовых.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 3.5.

ООО реализует физическим лицам акции, обращающиеся на ОРЦБ, по цене 500 руб. Рыночная цена таких акций составляет 700 руб. Иванов И. И. приобрел 10 таких акций. Рассчитайте сумму налога с величины материальной выгоды.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 3.6.

Заполните формы декларации 2-НДФЛ, 3-НДФЛ в электронном и бумажном вариантах исходя из условий задачи:

Иванов Иван Иванович работал в ООО «Витязь» три месяца, его доходы, согласно справке 2-НДФЛ за 2011 год составили: 20 000 руб. (август), 20 000 руб. (сентябрь) и 10 000 руб. (октябрь).

Единственный ребенок, сын Иванова учится на очной форме в вузе. Стандартные налоговые вычеты, по данным учета отцу предоставлялись. В том же 2011 году Иванов И. И. оплатил свое заочное обучение (30 тыс. руб.) и обучение сына (25 тыс. руб.).

Кроме того, у Иванова в 2011 году был процентный доход на банковские вклады, превышающий не подлежащую налогообложению сумму дохода на 3 тыс. руб.

В 2012 году Иванов подает документы на получение социального налогового вычета в части расходов на образование и заполняет декларацию для возврата ранее уплаченного за 2011 год налога.

СПРАВОЧНО: № налоговой инспекции 6432.

Данные физ. лица: ИНН 643915539164, дата рожд. 21.02.1983, место рожд. г. Саратов. Паспорт 63 00 414774 от 01.12.2005, выдан ОВД Волжского р-на г. Саратова. Адрес: 410120, Саратовская обл., г. Саратов, ул. Соколовая, д. 2, кв. 45. ОКАТО 36180000000

Реквизиты банка АКБР «Экономбанк»: ИНН 6434912089, КПП 643401001, ОКАТО 36190000000.

Задание 3.7.

Фермерское хозяйство арендует землю у владельца земельной доли, который не работает в хозяйстве. Арендная плата в соответствии с договором выплачивается ежемесячно 5-го числа каждого месяца и составляет 15 000 руб.

В 2012 году КФХ должно выплачивать арендную плату 5 января, 5 февраля, 5 марта и т. д. В эти же дни бухгалтер хозяйства удерживает НДФЛ с арендодателя и перечисляет налог в бюджет.

Отразите эти операции в учете КФХ:

| Хозяйственная операция | Сумма, руб. | Дебет | Кредит |

| Ежемесячно на последнее число каждого месяца: начислена арендная плата за земельную долю | |||

| Ежемесячно на дату выплаты арендной платы: удержан НДФЛ с арендной платы | |||

| перечислен НДФЛ в бюджет | |||

| выплачена арендная плата |

Сумма удержанного НДФЛ с арендной платы = ____________________________________

_____________________________________________________________________________

Задание 3.8.

У сотрудника ООО «Снежинка» трое детей в возрасте 10, 15 и 25 лет. Из них право на вычет есть только по двум несовершеннолетним детям. На старшего ребенка никакие вычеты не распространяются. Оклад сотрудника составляет 20 000 руб.

При расчете заработной платы за январь 2012 года бухгалтер учтёт вычет на второго ребенка в размере ________ руб, и _______ руб. – на младшего. Соответственно, НДФЛ составит ________________________________________________________. А работник получит на руки ____________________ руб.

Задание 3.9.

Сотрудница ООО «Снежинка» работает на полставки и воспитывает одна троих детей: двоих в возрасте 16 лет и одного 20 лет, обучающегося в университете по очной форме. У нее, как у единственного родителя, есть право на то, чтобы получать вычеты в двойном размере. Оклад сотрудницы с учетом режима ее работы — 10 000 руб. Премий и надбавок нет. При этом она имеет право на вычеты в размере: по 1400 руб. — на первого и второго ребенка, и 3000 руб. — на третьего.

Общая сумма вычетов составляет ______________________________________________.

Получается, что общий размер ежемесячных вычетов __________ оклада работницы. Значит, налоговая база по НДФЛ равна ________ и удерживать налог с заработной платы ________________. Сотрудница получит заработную плату в размере ____________________

_______________________________________________________________________________.

Задание 3.10.

У сотрудницы ООО «Рассвет» Н. А. Карповой трое несовершеннолетних детей. С начала 2011 года бухгалтер предоставлял ей стандартные налоговые вычеты: на себя — 400 руб. и на каждого ребенка по 1000 руб. Оклад сотрудницы составляет 20 000 руб. и в течение года не менялся. В конце ноября бухгалтер, узнав об изменениях в Налоговом кодексе РФ, пересчитал налоговую базу по НДФЛ с начала года за период январь—октябрь (за ноябрь зарплату еще не начисляли, поэтому вычеты за этот месяц бухгалтер учтет уже в новом размере). А также рассчитал переплату по налогу.

Изначально налогооблагаемая база составляла ____________________________________

__________________________________________________. НДФЛ удержан в размере

____________________________________________________________________________.

После того как сотрудница переписала заявление на вычеты, указав там 3000 руб. на третьего ребенка, бухгалтер пересчитал налогооблагаемую базу с 1 января 2011 года. Ее величина составила ________________________________________________________________

__________________________________________________. Следовательно, размер НДФЛ стал ___________________________________________.

В итоге база по НДФЛ снизилась на ___________________________________, а переплата по налогу составила _________________________________.

Заявление для срочного пересчета «детских» вычетов

Один из самых актуальных, пожалуй, сейчас документов – заявление сотрудника на возврат НДФЛ. В связи с поправками в кодекс сотрудникам, у которых трое детей на обеспечении или есть дети-инвалиды I и II группы, надо пересчитать «детские» вычеты с января 2011 года. И успеть сделать это до конца года. Тем более, как мы выяснили, в Минфине и ФНС уверены, что налоговые агенты обязаны сделать пересчет, не дожидаясь, когда сотрудник их об этом попросит. А вот что делать с переплатой, позиция двух ведомств расходится.

В Минфине считают, что переплату можно только зачесть, пересчитав стандартные вычеты с начала года. И для этого не нужно брать от сотрудника никаких заявлений. В ФНС считают, что переплату можно как вернуть, так и зачесть. А во многих регионах налоговики требуют именно вернуть деньги сотруднику (см. «УНП» № 46, 2011, стр. 2 «Узнайте, как налоговики вашего региона будут применять новые поправки по НДФЛ»). Если компания решит вернуть деньги своему работнику на банковскую карточку, чтобы не спорить с инспекторами, для этого потребуется специальное заявление.

Официального бланка заявления нет, составить его можно в произвольной форме. Сотрудник может написать его от руки или заполнить на компьютере. Но проще, если сделать для работников шаблон (см. образец).

В заявлении нужно привести сумму налога к возврату, а также банковские реквизиты, по которым компания перечислит НДФЛ. Ведь с этого года налог можно вернуть только по «безналу» (п. 1 ст. 231 НК РФ, письмо Минфина России от 17.02.11 № 03-04-06/9-31). Вернуть деньги сотруднику надо в течение трех месяцев со дня получения заявления от него. Иначе компания заплатит проценты за каждый день просрочки (п. 1 ст. 231 НК РФ).

Кстати, для пересчета и последующего зачета или возврата НДФЛ от сотрудников потребуется взять заявление с просьбой пересчитать «детские» вычеты с учетом новых размеров. В ФНС сообщили, что обновить надо заявления, в которых стоят старые размеры вычетов, а также те, в которых вообще не записаны конкретные суммы (см. «УНП» № 45, 2011, стр. 7 «Новое заявление сотрудника, необходимое для пересчета НДФЛ»).

Вернуть излишне удержанные деньги можно только на счет сотрудника в банке. Возврат наличными через кассу Налоговый кодекс не допускает. На заявлении стоит поставить отметку с датой его получения, это поможет точно отсчитать трехмесячный срок на возврат денег сотруднику.

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 832; Нарушение авторских прав?; Мы поможем в написании вашей работы!