КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономические издержки и экономическая прибыль

|

|

|

|

Экономические издержки и их виды

Экономические издержки и экономическая прибыль.

Издержки производства в краткосрочном периоде. Виды издержек и их значение для фирмы. Закон убывающей предельной производительности. Условие максимизации прибыли. Краткосрочное равновесие фирмы. Издержки производства в долгосрочном периоде. Положительный и отрицательный

эффект роста масштаба производства

Судьба любого коммерческого предприятия зависит от соотношения: доход (выручка) - издержки - прибыль. Издержки являются основным ограничителем прибыли и основным фактором, влияющим на объем предложения.

Любая экономическая деятельность неразрывно связана с затратой экономических ресурсов. Соответственно, расходование ресурсов, направленное на достижение определенного коммерческого результата, называется издержками. Эти затраты ресурсов могут быть весьма разнообразны, поэтому нет единого, универсального метода определения издержек. В зависимости от метода оценки затрат существует два подхода к определению издержек: бухгалтерский и экономический.

Согласно первому из них издержки определяются как стоимость израсходованных ресурсов в фактических ценах их приобретения. Эти издержки называются бухгалтерскими (явными, внешними).

Согласно второму подходу издержки учитывают стоимость ресурсов для производства других благ, которые можно было бы получить при наиболее выгодном использовании этих ресурсов. В этом случае говорят об альтернативных издержках (неявных, внутренних).

В соответствии с законодательством каждая фирма обязана вести бухгалтерский учет, отражающий все хозяйственные операции. Бухгалтерские издержки включают: стоимость сырья, полуфабрикатов, топлива, амортизацию оборудования, заработную плату со всеми начислениями по социальному страхованию, административные расходы.

Таким образом, логика бухгалтерского подхода к оценке затрат ресурсов состоит в поиске ответа на вопрос: сколько заплатила фирма, чтобы произвести определенные блага? Это ретроспективная оценка (ex post). Затраты ресурсов получают четкое, однозначное и объективное денежное измерение.

Главный недостаток бухгалтерского метода заключается в том, что учитываются затраты лишь тех ресурсов, которые фирма приобретает со стороны. Бухгалтерские (явные, внешние) издержки отражаются в денежных выплатах со счетов фирмы поставщикам ресурсов.

Однако некоторые ресурсы могут находиться в собственности фирмы. Их не нужно нигде покупать. Поэтому соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Фирма часто использует ресурсы, которые принадлежат ей самой (собственный капитал в денежной форме, собственное помещение, профессиональные навыки владельца фирмы и т.д.), и не несет непосредственных денежных расходов на оплату этих ресурсов. Эти ресурсы для нее выступают как бы бесплатными. Используя свои собственные ресурсы, фирма теряет возможность получения дохода от данных ресурсов при ином их применении.

Следовательно, согласно второму подходу неявные (внутренние) издержки - это те доходы, которые могли бы быть получены на собственные ресурсы, если их предоставить за установленную рынком плату другим пользователям.

Например:

- альтернативными издержками рабочего времени предпринимателя выступает заработная плата на другом предприятии;

- альтернативной стоимостью использования помещения, являющегося собственностью владельца, выступает арендная плата от сдачи его в аренду;

- альтернативной стоимостью вложенных средств выступает процент от вклада.

Неявные издержки - это издержки с точки зрения предпринимателя, имеющего перспективный взгляд (ex ante) на производство и оценивающего альтернативные варианты использования ресурсов. Логика данного подхода заключается в поиске ответа на вопрос: от чего придется отказаться, чтобы получить данное благо?

Однако альтернативные издержки невозможно точно подсчитать в отличие от бухгалтерских издержек. В условиях меняющейся экономической конъюнктуры сложно выбрать лучшую альтернативу использования ресурсов. При этом доходы от упущенных альтернатив всегда являются гипотетическими, так как, отказавшись от определенного проекта, невозможно точно узнать, принес бы он прогнозируемый доход или нет.

Важной составной частью неявных издержек является нормальная прибыль.

Нормальная прибыль - это минимальный уровень прибыли, достаточный для того, чтобы владельцы фирмы считали для себя выгодным продолжать заниматься данным видом бизнеса.

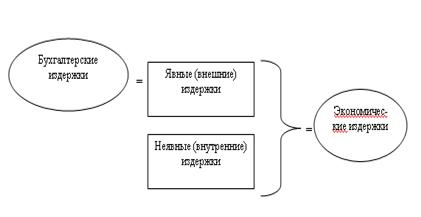

Фирма, максимизирующая прибыль, должна учитывать все издержки. Бухгалтерские (явные, внешние) издержки вместе с альтернативными (неявными, внутренними) издержками образуют экономические издержки фирмы (рис. 1).

Таким образом, экономические издержки - это расходы фирмы на все экономические ресурсы при наиболее выгодном с точки зрения предпринимателя их производительном использовании. Все эти издержки должны учитываться при расчете прибыли фирмы.

Прибыль - это разница между выручкой и издержками. Аналогично тому, как различаются подходы к определению издержек, следует различать два подхода и к пониманию прибыли.

1. Бухгалтерский подход предполагает толкование прибыли как разности между выручкой и бухгалтерскими издержками:

П бухг.= TR-ТС бухг., (1)

где TR - выручка;

TC бухг. - бухгалтерские издержки;

П бухг. - бухгалтерская прибыль.

Наличие бухгалтерской прибыли показывает, что окупаются все прямые денежные затраты. Однако это не означает, что данный вид деятельности выгоден предпринимателю, и он не покинет его.

2. Экономический подход дает определение прибыли как разности между выручкой и экономическими издержками:

П экон.= TR-ТС экон., (2)

где TC экон. - экономические издержки;

П экон. - экономическая прибыль.

Рис. 1. Виды издержек и их взаимосвязь

Наличие нулевой экономической прибыли означает, что предприниматель использует свои ресурсы с минимально допустимой для общества эффективностью. Положительная экономическая прибыль является либо результатом более высокой конкурентоспособности фирмы на рынке, либо результатом ее монополистической власти.

Очевидно, что бухгалтерская прибыль превышает экономическую на величину альтернативных (неявных, внутренних) издержек, которые бухгалтер не учитывает. Поэтому критерием успеха фирмы является не бухгалтерская, а экономическая прибыль. Фирма, максимизирующая прибыль, стремится снизить экономические издержки и увеличить экономическую прибыль.

Таким образом, бухгалтерский подход важен для оценки текущей хозяйственной деятельности (для налогообложения, расчета амортизации и т.д.), в свою очередь экономический подход имеет универсальное значение для организации бизнеса.

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 2830; Нарушение авторских прав?; Мы поможем в написании вашей работы!