КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 15

|

|

|

|

Бюджетно‑финансовое и организационное обеспечение социальных стратегий организаций

Фонды накопления, резервный и потребления, фонд социальной сферы – Модель распределения прибыли – Жилищная субстратегия – Программа жилищного кредитования сотрудников – Программа жилищных муниципальных облигаций – Проект жилищной программы РГПУ– Реализация жилищной программы ИжГТУ

При разработке бюджета социальных стратегий необходимо принимать во внимание мероприятия, которые носят «коллективный характер», т. е. учитывают интересы всех или большинства членов трудового коллектива, и мероприятия «индивидуального характера», затрагивающие интересы отдельных работников. В соответствии с принципом экономической справедливости мероприятия «коллективного» и «индивидуального» характера не должны в равной степени финансироваться за счет деятельности всего коллектива предприятия.

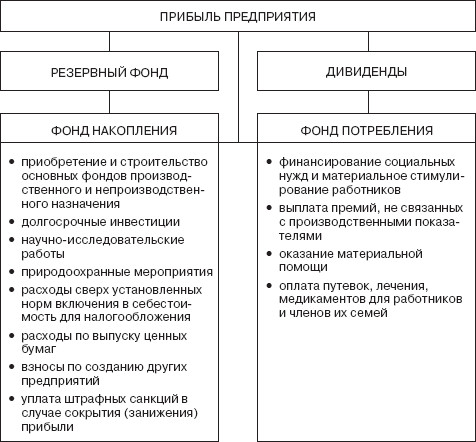

Существующий в настоящее время порядок финансирования мероприятий социального характера осуществляется за счет фондов потребления и накопления (рис. 15.1).

Рис. 15.1. Действующая схема распределения и использования прибыли предприятия

Фонд накопления, образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного назначения и осуществление других капитальных вложений, которые не носят безвозвратный характер; кроме того, этот фонд используется для финансирования мероприятий безвозвратного характера:

• проведение научно‑исследовательских работ;

• природоохранная деятельность;

• расходы сверх установленных норм включения в себестоимость для налогообложения (повышение квалификации, командировочные, представительские расходы, проценты за кредит и др.);

• расходы по выпуску ценных бумаг;

• взносы по созданию других предприятий;

• уплата штрафных санкций в случае сокрытия (занижения) прибыли, нарушений требований по охране окружающей среды и ряд других расходов.

Фонд потребления используется на финансирование социальных нужд и материальное стимулирование работников: выплата премий, не связанных с производственными показателями (за многолетний труд, в связи с юбилеем и др.); оказание материальной помощи; оплата путевок, лечения, медикаментов для работников и членов их семей и др. Расходы по фонду потребления носят безвозвратный характер.

Резервный фонд создается для покрытия непредвиденных потерь, вызванных стихийными бедствиями, и балансовых убытков. Размеры фонда оговариваются учредительными документами, но не должны быть меньше 15 % для акционерных обществ и 25 % для совместных предприятий от размера уставного капитала. Верхний предел резервного фонда не установлен, однако в условиях ограниченных возможностей использования средств вряд ли целесообразно его существенно повышать – на практике обычно ограничиваются нижним пределом.

Оставшаяся после отчисления в резервный фонд часть прибыли предприятия должна быть распределена между учредителями (собственниками), фондом накопления и фондом потребления. Безусловно, собственники предприятия рассчитывают на получение максимально возможных дивидендов, т. е. на направление оставшейся прибыли на выплату дивидендов. В таком случае у предприятия не остается средств на развитие и материальное стимулирование работников, следовательно, предприятие не имеет будущего.

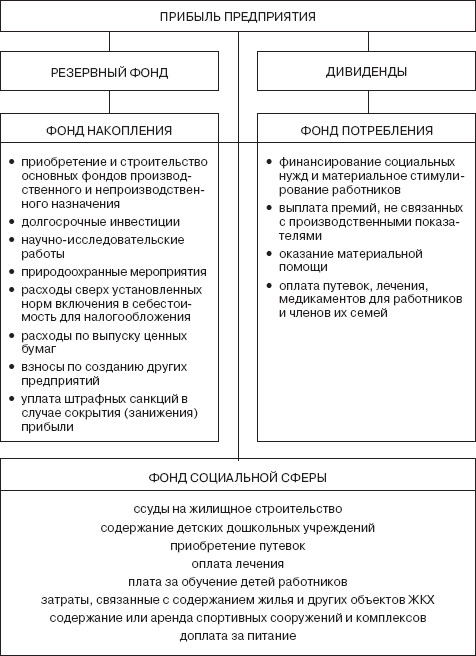

Учитывая зарубежный опыт участия в прибыли и управлении работников предприятия, на наш взгляд, необходимо несколько изменить систему использования прибыли, а в частности – дополнительно сформировать фонд социальной сферы, возможность создания которого также предусмотрена планом счетов предприятия (рис. 15.2). В этом случае социальные мероприятия раздела «Гуманизация труда» из социального паспорта, которые носят «коллективный характер», должны финансироваться за счет фондов потребления и накопления, которые формируются исходя из «оценки уровня социального развития», полученной при помощи рассмотренной методики. Норматив устанавливается либо собственниками предприятия, либо его акционерами и вносится в соответствующие документы (учредительный договор, коллективный договор, договор о социальном партнерстве, финансовая политика предприятия и т. п.).

Рис. 15.2. Структура распределения прибыли предприятия

Все социальные мероприятия, которые носят «индивидуальный характер», должны финансироваться из фонда социальной сферы, как он обозначен в нормативных документах, или другого фонда, имеющего аналогичное название (фонд социальных мероприятий, фонд инвестирования объектов социальной инфраструктуры и т. п.). Из этого фонда должны происходить отчисления:

• на жилищное строительство;

• содержание детских дошкольных учреждений;

• приобретение путевок;

• оплату лечения;

• оплату обучения детей в образовательных учреждениях;

• содержание жилья и других объектов жилищно‑коммунального хозяйства (ЖКХ);

• содержание или аренду спортивных сооружений и комплексов;

• помощь пенсионерам;

• доплату за питание сверх установленных лимитов и т. д.

Для решения социальных вопросов «индивидуального характера» должен быть предусмотрен механизм, позволяющий сопоставлять меру потребления и меру труда работников предприятия. Модели развития объектов социальной инфраструктуры предприятий стали появляться сравнительно недавно. Это обусловлено прежде всего отрицательными последствиями для социальной сферы результатов акционирования предприятий и желанием передать на баланс местных администраций объекты социальной инфраструктуры.

Проблема передачи объектов социальной инфраструктуры подлежит отдельному серьезному изучению в рамках реформы ЖКХ, но в то же время эта проблема оказала влияние на процесс развития (строительства) объектов социальной инфраструктуры. Сложилось ложное представление о том, что развитием этих объектов должны заниматься местные органы власти, но, как свидетельствуют приведенные данные, эта задача для них на современном этапе неразрешима. Следовательно, должен быть найден другой механизм, позволяющий использовать социальные блага, предоставляемые предприятием, для повышения мотивации труда работников.

Формирование на предприятии фонда социальной сферы по принципу отражения в нем мероприятий «индивидуального характера» позволит отслеживать меру труда и меру потребления каждого работника. Прибыль есть результат деятельности всего коллектива, следовательно, и в распределенной части прибыли имеется доля каждого работника.

Рассчитать эту долю можно при помощи условного примера.

Предположим, у предприятия X годовая выручка составила 1 000 000 тыс. руб., при этом фонд заработной платы работников – 200 000 тыс. руб. Прибыль, остающаяся в распоряжении предприятия, – 50 000 тыс. руб., из них 10 000 тыс. руб. были направлены в фонд социальной сферы. Тогда доля работника в фонде социальной сферы, годовой фонд заработной платы которого 100 000 руб., составит (руб.):

доля работника = ФЗПгод(ФСФ/ФЗП) = 10 000*(10 000 000/ 200 000 000)= 10 000.0,05 = 5000,

где ФЗПгод– годовой фонд заработной платы работника; ФСФ – фонд социальной сферы; ФЗП – годовой фонд заработной платы всех работников предприятия.

Соответственно, чем выше заработная плата работника, тем больше его доля в фонде социальной сферы, что само по себе является весьма ощутимым стимулом для профессионального роста и стремления сделать карьеру.

В фонде социальной сферы доля работника должна отражаться на специальном счете и не только увеличиваться год от года, по мере работы на данном предприятии, но и уменьшаться на величину потребленных социальных благ, полученных от предприятия. Накопленная до определенного размера доля позволит работнику претендовать на выплату ее в денежном эквиваленте (в данном случае за счет фонда потребления), например в случае ухода на пенсию или приобретения акций или продукции предприятия; он может использовать ее и для оплаты через предприятие лечения или обучения своих детей и т. д.

Современные технологии учета и контроля позволяют оперативно вносить и оценивать состояние субсчетов каждого работника, обеспечивая им при этом доступ к этой информации в любое время. По мере накопления средств работник сам определит направление их использования. При достаточно большой сумме на субсчете у него может возникнуть желание направить эти средства на развитие объектов социальной инфраструктуры, что предполагает разработку отдельной социальной стратегии.

Предлагаемая модель реализации стратегии развития объектов социальной инфраструктуры может осуществляться и на предприятии, на котором жилищная проблема работников является одной из актуальных. В этом случае разрабатывается социальная субстратегия, направленная на развитие жилищного строительства. Для ее решения используется следующий механизм.

Прежде всего необходимо получить данные о состоянии жилищной проблемы в регионе. Решению этой проблемы могла бы способствовать система кредитования жилищного строительства, которая в настоящее время для большинства недоступна.

Приведем перечень проблем, которые могут быть решены с помощью механизма управления социальным развитием организации:

• фактором мотивации работника организации является способность удовлетворять свои социальные потребности, среди которых жилищная проблема является одной из основных, представляя собой мощный мотивационный стимул;

• большинство организаций, стремящихся решить жилищную проблему своих работников, не имеет достаточного количества средств, чтобы выступить заказчиком для строительства жилья;

• существующие формы и предлагаемые схемы улучшения жилищных условий неприемлемы для большинства работников, хотя именно они являются главными потребителями жилья;

• отсутствие платежеспособного спроса на жилье приводит к разрушению строительного комплекса, а также к моральному и физическому старению существующего жилого фонда;

• предлагаемые схемы улучшения жилищных условий, в частности за счет предоставления кредита или рассрочки платежа либо участия в долевом строительстве, предполагают поручительство или залог, который для большинства потребителей недоступен;

• сворачивание жилищного строительства и строительства объектов социальной инфраструктуры губительно сказывается на развитии смежных отраслей и на общем уровне жизни населения и как следствие– на общей социально‑экономической эффективности использования трудоспособного населения. Следовательно, в развитии жилищного строительства заинтересованы государственные, муниципальные власти, руководители организаций всех форм собственности, трудовые коллективы и непосредственно сами работники.

Методика жилищного кредитования во многом помогает решить некоторые из перечисленных проблем. Суть ее сводится к тому, что в организациях, независимо от их размеров и организационно‑правовой формы, на основе рассмотренной ранее методики оценки уровня социального развития персонала выявляются следующие приоритетные направления развития:

1) «гуманизация труда», т. е. использование средств в первую очередь на улучшение условий труда и быта непосредственно в самой организации. Обозначенные мероприятия могут войти в план социально‑экономического развития и играть существенную роль в реализации стратегии организации;

2) «социальная инфраструктура (как условие качества трудовой жизни)», которая формируется также на основе полученной при помощи методики информации, но с учетом приоритетов и личного мнения работников организации.

Источником удовлетворения потребностей первого направления, как отмечалось ранее, являются фонды потребления и накопления; источником удовлетворения потребностей второго направления могут служить отчисления на долевое строительство, которые согласно нормативным документам снижают налогооблагаемую базу, тем самым стимулируя предприятия направлять средства на развитие объектов социальной инфраструктуры, а также часть прибыли (фонд социальной сферы), которая на основе предложенной методики позволяет оценить вклад каждого работника в развитие жилищного строительства.

Средства, направляемые организацией на долевое строительство, образуют специальный фонд предприятия – фонд инвестирования объектов социальной инфраструктуры (ФИОСИ).

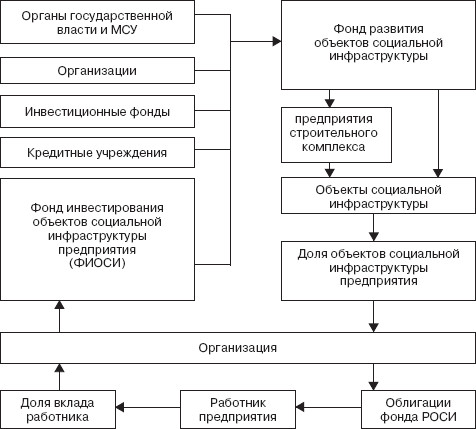

Сумма средств всех организаций региона, изъявивших желание участвовать в долевом строительстве, а также средства граждан, различных финансовых и других структур объединяются в открытое акционерное общество «Фонд развития объектов социальной инфраструктуры» (Фонд РОСИ) (рис. 15.3), создаваемый в соответствии с Указом Президента РФ «О разработке и внедрении внебюджетных форм инвестирования жилищной сферы» от 24 декабря 1993 г. № 2281. Учредителями фонда могут быть представители органов государственного и муниципального управления, строительные организации и другие заинтересованные структуры, которые могут входить и в органы его управления. Данное общество осуществляет эмиссию муниципальных жилищных облигаций. Каждый учредитель (участник) получает жилищные облигации на сумму, внесенную в фонд на уставные цели. Таким образом, учредителями такого фонда будут являться юридические лица, а работники как бы отдают в трастовое управление часть своего дохода своей же организации для решения личных социальных вопросов: 1) учитывая, что население не доверяет различного рода фондам и структурам, занимающимся жилищным строительством, предприятия выступают гарантом сохранения средств; 2) в данный фонд средства будут поступать непрерывно и от организаций, и от граждан.

Рис. 15.3. Схема функционирования Фонда развития объектов социальной инфраструктуры

При перечислении средств на строительство какого‑либо объекта юридические лица – участники получают долю в данном объекте в виде жилищных облигаций (номиналом, равным стоимости 1 м2жилья), которая соразмерна доле их вклада. Соответствующий орган предприятия распределяет облигации ФИОСИ между работниками или структурными подразделениями согласно утвержденным процедурам с учетом личного вклада каждого работника или подразделения. Таким образом происходит процесс выкупа социальных благ работниками организаций.

Предположим, работник получил от предприятия квартиру стоимостью 1000 тыс. руб., а на его личном счете накоплена сумма 650 тыс. руб. Оставшаяся сумма погашается работником в процессе его работы на данном предприятии либо должна быть погашена полностью в случае его ухода (увольнения). Если будет принята система корректировки оставшейся суммы на величину ставки долгосрочного банковского вклада, что может произойти в результате коммерческой деятельности данного фонда, то это позволит дополнительно привлекать средства работников, не нуждающихся в улучшении жилищных условий, а также личные сбережения и самих работников, и других граждан. Участвовать в погашении оставшейся суммы разрешается всем работающим членам семьи, если их организации являются инвесторами Фонда РОСИ или они могут свободно приобретать облигации данного фонда.

Работникам, не желающим участвовать в ФИОСИ, представляется возможность получать на суммы, накопленные на лицевых счетах, услуги социального характера (в частности, с накопительного счета должны удерживаться суммы льгот за санаторные путевки в дома отдыха и пансионаты, суммы компенсации за детские сады, оздоровительные летние лагеря и т. п.). Работники предприятия, для которых решение социальных вопросов не является актуальным, могут изъявить желание откладывать часть своего дохода для увеличения пенсии, поручая предприятию направлять ее в соответствующие органы, например в негосударственные пенсионные фонды.

Система платности получения социальных благ позволит повысить степень социальной и экономической справедливости в представлении членов коллектива и будет способствовать укреплению его микроклимата, а также нацелит коллектив на лучшие производственные показатели, так как сумма личного вклада непосредственно зависит от финансово‑экономической деятельности предприятия в целом.

Методика жилищного кредитования ни коим образом «не привязывает» работника к конкретной организации. Система предусматривает свободное перемещение. Только в этом случае коллектив организации, из которой увольняется работник, имеющий задолженность по выкупу, например квартиры, должен получить компенсацию либо в виде жилищных облигаций, либо в виде возмещения оставшейся суммы в денежном выражении. Такую компенсацию производит либо сам работник, либо та организация, в которую он переходит. Последняя предоставляет для этого жилищные облигации Фонда РОСИ, если сама является его участником, или ссуду работнику на улучшение жилищных условий согласно действующему законодательству.

В настоящее время созданы условия для повышения привлекательности муниципальных жилищных облигаций, прежде всего для инвесторов и физических лиц. Облигации региональных и местных бюджетов являются надежным долговым инструментом для организаций, фондов‑инвесторов.

В социальную инфраструктуру могут входить объекты здравоохранения, спортивно‑культурного назначения и др. В этом случае организация‑долевик получает возможность предоставления их услуг своим работникам по льготным ценам. Сумма льгот учитывается (списывается) с лицевого счета работника организации.

Совокупность средств различных организаций, инвестиционных фондов, кредитных учреждений и граждан позволит Фонду РОСИ разместить заказ в строительных предприятиях.

Фонд РОСИ по своему характеру должен быть предприятием (коммерческой организацией), т. е. его главная задача состоит в получении прибыли за счет реализации объектов социальной инфраструктуры территории. Фонд представляет собой открытое акционерное общество, следовательно, занимается размещением облигаций, имеющих статус муниципальных. Приобретение таких облигаций даст предприятиям существенные налоговые льготы, поэтому они будут пользоваться спросом. Прибыль от реализации облигаций и квартир по рыночным ценам позволит получить дополнительные средства, необходимые для строительства других объектов социальной инфраструктуры.

Деятельность предприятия по долевому участию в строительстве объектов социальной инфраструктуры может приносить дополнительный доход.

Например, доход от реализации квартир, источником строительства которых служат средства организации, направляемые из фонда накопления, должен быть зачтен в финансовые результаты и после соответствующих отчислений прибыль направляется в фонды организации, в том числе и в фонд социального развития.

Реализация системы жилищного кредитования создает условия для развития других отраслей промышленности, связанных со строительством и обслуживанием жилого фонда. По имеющимся данным, одно рабочее место на строительстве жилья обеспечивается десятью рабочими местами в других отраслях строительного комплекса, что имеет существенное социальное значение. Кроме того, увеличится объем дорожного строительства, коммуникаций, линий электропередач, объектов социально‑бытового назначения, возрастет объем закупок бытовой техники, мебели, отделочных материалов, сантехники для нового жилья.

Концепция жилищной субпрограммы программы социального развития РГПУ им. А. И. Герцена [171]

Основой реализации жилищной субпрограммы является «жилищный фонд» (ЖФ), который создается из личных средств (паев) сотрудников университета (пайщиков).

Цель ЖФ – обеспечить пайщиков жильем.

Способ обеспечения пайщиков жильем – взаимное кредитование.

Пример. Предположим, что 10 человек, каждый из которых обладает средствами для покупки только 1/10 доли квартиры, создают ЖФ. На основе совместного согласованного решения они устанавливают сумму ежемесячного взноса в ЖФ, очередность покупки жилья пайщиками и покупают первую квартиру для пайщика А. С этого момента получивший квартиру считается пайщиком‑дебитором фонда, а остальные 9 человек – пайщиками‑инвесторами. После того как за счет взносов (как инвесторов, так и дебитора) накоплена необходимая сумма, покупается вторая квартира для пайщика Б, который в свою очередь становится дебитором. Так происходит до тех пор, пока все пайщики приобретут квартиры и тем самым рассчитаются друг с другом, т. е. с фондом.

Преимущества ЖФ:

• взаимное кредитование значительно снижает кредитный процент;

• за счет взаимного кредитования пайщики получают возможность приобретать жилье ниже уровня цен, имеющихся на рынке недвижимости;

• ЖФ создается сотрудниками университета, вступившими в ЖФ на основе рекомендаций. Это обеспечит высокий уровень ответственности пайщиков по принятым ими финансовым обязательствам и высокий уровень доверия самих пайщиков по отношению к фонду;

• любой денежный фонд, создаваемый физическими лицами и не ставящий перед собой цель извлечения прибыли, не облагается налогами.

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 1626; Нарушение авторских прав?; Мы поможем в написании вашей работы!