КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Потери в функции выручки

|

|

|

|

Основные методы определения степени риска.

Риск может оцениваться в процентах как вероятность наступления события или в денежных единицах как возможная сумма ущерба.

При количественной оценке риска используются различные методы. В настоящее время наиболее распространенными являются:

— статистический метод;

— анализ целесообразности затрат;

— метод экспертных оценок;

— аналитические методы;

— метод аналогий;

— анализ финансовой устойчивости предприятия и оценка его платежеспособности.

На практике для определения степени риска используют два основных метода: статистический и экспертный.

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности coбытия, установления величины риска.

С помощью статистического метода изучают статистику потерь, имевших место в аналогичных видах предпринимательской деятельности, устанавливают частоту появления определенных уровней потерь, а по частоте прогнозируют вероятность. Например, есть статистические данные об относительных потерях, исчисленных к запланированной, намеченной выручке от данного вида предпринимательства (табл. 1).

Таблица 7. 1.

| Уровень потерь,% | Количество случаев данного | Частота появления |

| уровня потерь | случаев | |

| До 20 | 0,23 | |

| От 20 до 40 | 0,33 | |

| От 40 до 60 | 0,17 | |

| От 60 до 80 | 0,13 | |

| От 80до 100 | 0,10 | |

| Свыше 100 | 0,03 |

Разделив число случаев, в которых имел место данный уровень потерь, на общее число рассмотренных случаев (30), получаем частоту возникновения потерь данного уровня.

Статистический метод количественной оценки риска требует наличия значительного массива данных, которые не всегда имеются в распоряжении предпринимателя. Сбор и обработка данных могут весьма дорого обойтись, поэтому часто при недостатке информации приходится прибегать к другим методам.

Метод целесообразности затрат. Этот метод позволяет определить критический объем производства или продаж, т.е. нижний предельный размер выпуска продукции, при котором прибыль равна нулю.

Производство продукции в объемах меньше критического приносит только убытки. Критический объем производства необходимо оценивать при освоении новой продукции и при сокращении ее выпуска, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, заменой продукции на новую, ужесточением экологических требований и другими причинами.

Метод экспертных оценок учитывает влияние различных факторов риска и определяют вероятность возникновения различных величин потерь.

Суть экспертного метода заключается в получении количественных оценок риска на основании обработки мнений опытных предпринимателей или специалистов.

Применение этого метода особенно эффективно при решении сложных неформальных проблемных ситуаций, когда неполнота и недостоверность информации не позволяют использовать статистический или другие методы для количественной оценки риска. К недостаткам этого метода относятся отсутствие гарантий достоверности полученных оценок, а также трудности в проведении опроса экспертов и обработке полученных данных.

Метод оценки платежеспособности и финансовой устойчивости предприятия позволяет предусмотреть вероятность банкротства. В первую очередь анализу подвергаются сведения, содержащиеся в документах годовой бухгалтерской отчетности.

Основными критериями неплатежеспособности, характеризующими структуру баланса, являются:

— коэффициент тeкущей ликвидности,

— коэффициент обеспеченности собственными средствами и

— коэффициент восстановления (утраты) платежеспособности.

На основании указанной системы показателей можно оценить вероятность наступления неплатежеспособности предприятия.

Чаще всего на практике используют одновременно статистический и экспертный методы.

При этом, в зависимости от степени риска, выделяют допустимый, критический и катастрофический риски.

Допустимый риск предполагает вероятность недополучения запланированной прибыли.

Критический риск — потерю прибыли и недополучение части дохода.

Катастрофический риск — возможность банкротства, т.е. фирма рискует всем собственным капиталом.

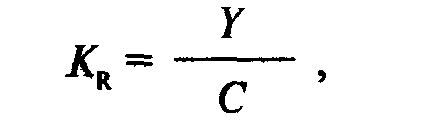

Разумный предприниматель вряд ли поставит свое дело под угрозу полного разорения, и не будет рисковать всеми своими средствами для достижения даже самой привлекательной цели. Поэтому при анализе сделки обязательно определяется коэффициент риска. Он подсчитывается как отношение максимально возможной суммы убытков к величине собственных средств фирмы.

где К — коэффициент риска;

У — максимально возможная сумма убытка;

С — объем собственных средств.

Практика бизнеса приводит к выводу, что значения коэффициента риска от 0 до 0,3 следует расценивать как допустимый риск, от 0,4 до 0,7 — как критический риск, а все риски свыше 0,7 — как катастрофические для фирмы.

Исходя из этого, нужно максимально тщательно выявлять и просчитывать все возможные риски, стараться предотвратить их, добиваться снижения рисков, пытаться переложить хотя бы часть их на партнеров и контрагентов по сделке, использовать экономические инструменты защиты от рисков. Иными словами, нужно научиться управлять риском.

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 437; Нарушение авторских прав?; Мы поможем в написании вашей работы!