КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Обеспеченность предприятия материальными ресурсами

|

|

|

|

Материальные ресурсы предприятия

Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Рациональное использование материалов – один из важнейших факторов роста производства и снижения себестоимости продукции, следовательно, роста прибыли и уровня рентабельности.

Цель анализа использования материальных ресурсов состоит в оценке уровня эффективности их использования при выполнении плана выпуска продукции в выявлении внутрипроизводственных резервов экономии данных ресурсов и разработке конкретных мероприятий по их использованию.

Основные этапы анализа материальных ресурсов:

Ø анализ обеспеченности предприятия материальными ресурсами;

Ø анализ обоснованности норм расхода материально-технических ресурсов;

Ø обоснование оптимальной потребности в материальных ресурсах;

Ø оценка эффективности использования материальных ресурсов;

Ø оценка влияния эффективности использования материальных ресурсов на величину материальных затрат.

Условие бесперебойной работы предприятия – полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется потребностью на выполнение производственной программы, на капитальное строительство, на непромышленные нужды и необходимыми запасами материальных ресурсов на конец периода. Важное условие при этом – полная обеспеченность потребности в материальных ресурсах источниками покрытия и создания запасов.

Источники покрытия могут быть внешними и внутренними:

Ø к внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами;

Ø внутренние источники – это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Реальная потребность в завозе материальных ресурсов со стороны – это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия.

Потребность в материальных ресурсах на образование запасов на конец периода определяется в трех оценках:

Ø натуральных единицах измерения, что необходимо для установления потребности в складских помещениях и др.;

Ø по стоимости (в денежной оценке) для выявления потребности в оборотных средствах, для увязки с финансовым планом;

Ø в днях обеспеченности – для планирования и организации контроля.

Обеспеченность предприятия запасами в днях:

,

,

где ОбЗ – запас продукции в днях;

Зпр – запас продукции в штуках;

Рс – среднедневной объем потребления.

На производственном предприятии существуют три вида запасов товарно-материальных ценностей:

Ø к производственным запасам относят: сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, горючее и тару;

Ø к незавершенному производству относят ту продукцию, которая на момент расчета находится на какой-либо стадии изготовления;

Ø в запасы готовой продукции включается стоимость товаров, законченных в производстве и готовых к реализации, а также остатков готовой продукции

на складе.

Необходимо упомянуть об одной проблеме, возникающей при определении наличия запасов на ту или иную отчетную дату. Дело в том, что непрерывно протекающие процессы возобновления запасов при нестабильных ценах приводят к ситуации, когда партии запасов, приобретаемые в более поздние сроки, могут стоить дороже или дешевле, чем приобретенные ранее. В практике учета в России раньше было принято оценивать запасы по ценам приобретения, что приводило к необходимости оценивать расход этих запасов на производство по средним фактическим сложившимся ценам. Однако в практике учета ряда западных стран распространено списание в затраты на производство по мере расходования партий материалов их стоимости либо с оценкой первой из поступивших партий (метод ФИФО), либо последней из поступивших партий (метод ЛИФО). Эти способы более удобные в применении и уже применяются в России.

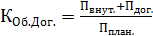

В процессе анализа необходимо проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение. План потребности в материалах может не полностью покрываться договорами на поставку и внутренними источниками покрытия. Степень обеспечения предприятия материальными ресурсами оценивается с помощью коэффициентов обеспечения:

Ø Коэффициент обеспечения по заключенным договорам на поставку:

.

.

Ø Коэффициент обеспечения по фактическому выполнению договоров

на поставку:

,

,

где Пвнут – покрытие потребности из внутренних источников;

Пдог – плановый объем поставок в соответствии с заключенными договорами на поставку;

Пфакт – фактический объем поставок из внешних источников;

Пплан – плановая потребность.

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

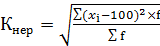

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Для оценки ритмичностипоставок используются показатели:

Ø Коэффициент неравномерности поставок материалов:

,

,

где x – процент выполнения плана поставки по периодам (дням, декадам, месяцам);

f – план поставки за те же периоды.

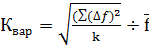

Ø Коэффициент вариации:

,

,

где Δ f – отклонение объема поставки по периодам от плана;

k – количество анализируемых периодов;

– средний объем поставки материалов за период.

– средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 788; Нарушение авторских прав?; Мы поможем в написании вашей работы!