КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ состояния запасов. Различают запасы текущие, сезонные и страховые

|

|

|

|

Различают запасы текущие, сезонные и страховые.

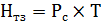

Величина текущего запаса определяется планом производственной деятельности (планом коммерческой деятельности, капитального ремонта, инвестиций и т.д.) компании.

,

,

где Рс – среднесуточное потребление данного вида сырья или материалов (в рублях);

Т– время между двумя очередными поставками, дни.

При этом среднесуточное потребление устанавливается делением общей потребности в данном материале в плановом периоде (год, квартал, месяц) на количество календарных дней за тот же период, если предприятие работает непрерывно, или на количество рабочих дней, если не работает в праздничные и выходные дни.

Страховой (аварийный, гарантийный) запас – второй по величине вид запаса, определяющий общую норму. Страховой запас необходим на каждом предприятии для гарантии непрерывности процесса производства в случаях нарушений условий и сроков поставок материалов поставщиками, транспортом или отгрузки некомплектных партий.

Страховой запас подразделяется:

· на оперативный запас предназначен для использования в текущей производственной деятельности предприятия. Отпуск материалов производится после согласования с заместителем руководителя компании по направлению деятельности. Оперативный запас устанавливается в размере 60–80% от

страхового;

· на неснижаемый запас предназначен только для использования в исключительных случаях. Неснижаемый запас составляет 20–40% от объема страхового запаса.

При снижении уровня страхового запаса ниже неснижаемого необходимо его пополнение до уровня страхового.

Материалы страхового запаса должны систематически заменяться по истечении срока годности в соответствии с техническими условиями на них.

Необходимо осуществлять учет поступления и расходования страхового запаса не реже одного раза в квартал.

Нормы страхового запаса должны быть утверждены руководителем (заместителем руководителя компании).

При укрупненной оценке он может приниматься в размере 50 % текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков. Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья. Когда предприятие-потребитель расположено вдали от транспортных путей либо используются нестандартные, уникальные материалы, норма страхового запаса может быть доведена до 100 %. При поставке материалов по прямым договорам страховой запас сокращается до 30 %.

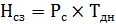

Страховой, или гарантийный, запас можно также определить по формуле

,

,

где Тдн – норма страхового запаса материалов, дни;

Рс – среднедневная потребность в данном виде материалов, руб.

Скорость оборота (оборачиваемость) запасов является одним из важных показателей, характеризующих использование материальных ресурсов в хозяйстве. На скорость оборота оказывает влияние ряд производственных и организационных факторов.

Показатели оборачиваемости запасов можно исчислить не только в среднем за год, но и за отдельные периоды внутри года. Кроме сводных показателей оборачиваемости оборотных фондов и фондов обращения, необходимо рассчитывать и показатели скорости оборота таких компонентов, как сырье, материалы, топливо, полуфабрикаты.

Для оценки оборачиваемости запасов используются показатели:

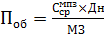

Ø период оборота характеризует количество дней, в течение которых оплачиваются счета и реализуются материально-производственные запасы, т.е. показывает продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства.

,

,

где  – средняя величина материально-производственных запасов;

– средняя величина материально-производственных запасов;

МЗ – материальные затраты.

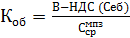

Ø коэффициент оборачиваемости рассчитывается как отношение выручки от продажи без налога на добавленную стоимость (для более точного расчета можно использовать себестоимость реализованной продукции) к средней величине материально-производственных запасов. Средняя величина запасов определяется по данным бухгалтерского баланса как среднеарифметическая сумма на начало и конец анализируемого периода.

.

.

Соответственно, чем меньше период оборота и чем выше коэффициент оборачиваемости, тем лучше используются запасы предприятия. Обратная тенденция свидетельствует о накапливании материально-производственных запасов. Это приводит к дополнительному привлечению средств в оборот.

Показатели использования оборотных фондов включают в себя расчет удельного расхода сырья, материалов (на единицу продукции) и сравнение этой величины с нормативной.

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов с нормативным. С этой целью на основании данных о фактическом наличии материалов в натуральных показателях и среднесуточных их расходах рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной.

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят к группе неходовых и подсчитывают общую стоимость.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1458; Нарушение авторских прав?; Мы поможем в написании вашей работы!