КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Баланс рабочего времени 2 страница

|

|

|

|

- коммерческие (коньюнктура рынка, реклама, предоставляемый сервис, имидж фирмы);

- нормативно- правовые факторы.

Одной из основных задач предприятия - это не только добиться выпуска конкурентоспособной продукции, но и сохранить её как можно дольше.

Формула конкурентоспособности:

Конк = качество+ цена + обслуживание.

Согласно закону о конкуренции в мире происходит объективный процесс повышения качества продукции и снижение их удельной цены(отражающей отношение цены товара к его полезному эффекту). В условиях конкуренции, чтобы избежать банкротства, фирмы сами стремятся повышать качество продукции.

Движущей силой конкуренции является стимул к нововведению, поиску и реализации инноваций.

Вопросы для самоконтроля:

1. Понятие качества продукции.

2. Значение повышения качества продукции.

3. Показатели качества.

4. Факторы, влияющие на качества.

5. Условия,обеспечивающие качество.

6. Петля качества.

7. Суть стандартизации.

8. Для чего необходима сертификация продукции?

9. Суть конкурентоспособности, от чего она зависит?

Тема 4.3. Инновационная и инвестиционная политика предприятия

Цель: 1. Знать сущность и содержание подготовки производства;

2. Знать структуру капитальных вложений, источники финансирования капитальных вложений;

3. Уметь рассчитать эффективность инвестиций.

Вопросы: 1. Понятие инноваций;

2. Сущность и содержание подготовки производства;

3. Капитальные вложения.

[1] С 193 – 226

[8] С 254 – 283

1. Понятие инноваций.

Под инновацией (англ. – нововведение, новшество, новаторство) понимается использование новшеств в виде готовых технологий, видов продукции и услуг, новых форм организации производства и труда, обслуживания и управления. Между понятиями «новшество», «нововведение», «инновация» есть различия.

Новшество – это новый порядок, новый метод, изобретение, новое явление.

Нововведение – процесс использования новшества.

Период времени между появлением новшества и воплощением его в нововведение называется инновационным лагом.

Непременными свойствами инноваций является их новизна, производственная применимость (экономическая обоснованность) и она обязательно должна отвечать запросам потребителей.

В современной экономике инновация становится основным фактором экономического роста.

Инновационная деятельность - это деятельность, направленная на поиск и реализацию инноваций в целях расширения ассортимента и повышения качества продукции, совершенствования, технологии и организации производства. На практике этот процесс именуется подготовкой производства.

2. Сущность и содержание подготовки производства.

Подготовка производства - это комплекс взаимосвязанных мероприятий, обеспечивающих создание новых и совершенствование выпускаемых видов продукции, внедрение передовой технологии, эффективных методов организации труда, производства и управления.

Подготовка производства включает следующие стадии:

- проведение исследований, связанных с подготовкой нового производства. Исследования производятся либо в специальных НИИ, либо на самом предприятии, либо в венчурных фирмах. Исследования обычно заканчиваются составлением ТУ для проектирования продукции;

- проектирование новой и совершенствование выпускаемой продукции – это конструкторская подготовка производства, которая определяет характер продукции, её конструкции, физико–химические свойства, внешний вид, ТЭП и д.р. показатели;

- технологическая подготовка производства включает отработку конструкции нового изделия, разработку технологических процессов изготовления, проектирование и определение потребности в оборудовании;

- организационно – экономическая подготовка производства включает:

- комплекс мер по организации и планированию производства новых изделий и обеспечению процесса их производства всем необходимым;

- создание нормативной базы для планирования конструкторской и технологической подготовки;

- разработку смет затрат на подготовку производства.

Таким образом, подготовка производства - это комплекс работ, предшествующие внедрению нового производства, проведению реконструкции на предприятии. Для проведения всех работ, начиная от момента зарождения идеи о необходимости изучения новой продукции до момента её получения необходимы денежные средства (инвестиции).

3. Капитальные вложения

Инвестиции - это денежные средства, целевые банковские вклады, акции и д.р. ценные бумаги, технологии, машины, кредиты, имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли и достижения положительного и социального эффекта.

Иными словами это капитальные вложения (затраты), направленные на создание новых, расширение и реконструкцию действующих объектов хозяйствования, т.е. на капитальное строительство, а также средства, направленные на увеличение собственного капитала (покупка акций, вклады на счета банков, вложения в паи).

В данной теме рассмотрим пути решения проблем, связанных с инвестированием в создании и модернизации основных фондов.

Инвестирование - капитальные вложения могут быть направлены:

- на строительство новых объектов;

- на расширение действующего предприятия;

- на реконструкцию устарелых предприятий;

- на техническое перевооружение.

По составу капитальные вложения – это производственные расходы на:

- проектно – изыскательские работы и подготовку персонала;

- строительно – монтажные работы;

- закупку оборудования, машин, инструментов.

Активной частью является стоимость приобретённого оборудования.

Капитальное строительство может проводится как хозяйственным (т.е. силами самого предприятия) так и подрядным способом, при котором заключается договор – подряд со специализированными строительно- монтажными организациями.

Капитальное строительство может финансироваться за счёт:

- собственных финансовых ресурсов (фонд накопления);

- заёмных финансовых средств(банковский кредит);

- привлечённых финансовых средств инвестора (средства, получаемые от продажи акций, паевые и другие взносы);

- денежных средств, централизуемых объединениями предприятий в установленном порядке;

- инвестиционных ассигнований из гос. бюджета и внебюджетных фондов;

- иностранных инвестиций.

Государство в соответствии с законодательством, действующим на территории РФ, гарантирует защиту инвестиций, в том числе и иностранных, независимо от форм собственности. Инвестиции не могут быть безвозмездно национализированы или реквизированы.

Предприятие самостоятельно определяет объёмы, направления, размер и эффективность инвестиций. По своему усмотрению оно самостоятельно привлекает на конкурсной системе физических и юридических лиц, необходимых ему для реализации инвестиций.

Прежде чем вкладывать средства в капитальное строительство, предприятие проводит оценку эффективности инвестиций.

Для оценки эффективности определяют:

- показатели предполагаемой доходности от вложения средств в проект, а также показатели коммерческой эффективности, учитывающие финансовые последствия от реализации проекта для его непосредственных участников;

- показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта;

- показатели социальных и экологических последствий.

При определении экономической эффективности инвестиций определяют срок окупаемости или коэффициент эффективности и сравнивают получаемые величины с нормативами и заводскими показателями.

А) Если предлагается один вариант, то эффективность определяют по формулам:

Т= К/(Ц-S) Q или E=(Ц-S)Q\K,

где К – сумма инвестиций в процесс, руб.;

Ц– цена за единицу продукции, руб.;

S – себестоимость единицы продукции, руб.;

Q – годовой выпуск продукции,т., шт.;

Т – срок окупаемости, время за которое окупаются кап. вложения за счет прибыли от проекта;

Е – коэффициент эффективности (к-т дисконта), который показывает сколько прибыли приносит каждый рубль инвестиций.

Если Т ≤ Т н (6,7 года),

Е ≥ Е н (0,15)≥Е зав,

то внедрение проектируемого производства считается экономически целесообразным.

Б) Если предлагается реконструкция, что

Т ом= К2 –К1\(S1 –S2)Q2 = ∆ К\ ∆S·Q2,

E=(S1-S2)Q2\K2-K1= ∆S•Q2\∆K.

Если Т доп≤ Тн, а Е≥Ен(0.15) ≥Е зав, то реконструкция эффективна.

В) Если сравниваются несколько вариантов, то эффективность инвестиций определяют по сумме приведённых затрат

Зi = Si + Eн •ki min,

Зi = Si + Eн •ki min,

где Si – себестоимость единицы продукции сравниваемых вариантов, руб.;

кi – удельные капитальные затраты, руб.;

Eн – нормативный коэффициент эффективности кап. вложений, 0.15

кi = K\Q

Тот из вариантов считается наиболее эффективным, по которому Зi будет минимальной.

Вопросы для самоконтроля:

1. Понятие инноваций;

2. Понятие, содержание подготовки производства;

3. Понятие, состав капитальных вложений;

4. Источники финансирования капитального строительства;

5. Способы ведения капитального строительства;

6. Определение экономической эффективности, капитальных вложений.

Раздел 5. Себестоимость, цена, рентабельность – основные показатели деятельности предприятия

Тема 5.1 Издержки производства и себестоимость продукции, услуг

Цель: Классификация затрат, значение и пути снижения себестоимости продукции.

Вопросы:

1. Понятия, виды себестоимости продукции. Значение и пути снижения себестоимости продукции;

2. Классификация затрат;

3. Состав общепроизводственных и общехозяйственных расходов.

[1] с 237 – 254.

1. Себестоимость продукции. Значение и пути снижения себестоимости продукции.

Себестоимость продукции – это выраженные в денежной форме затраты предприятия на используемые средства производства, выплаченную заработную плату с начислениями и оплаты услуг по реализации продукции.

Постоянное снижение себестоимости продукции способствует достижению наибольших результатов по выпуску продукции при наименьших затратах материально – технических и трудовых ресурсов.

С увеличением масштабов производства снижение себестоимости продукции приобретает все большее значение, так как при этом возрастает экономия от каждого процента снижения себестоимости.

На промышленных предприятиях себестоимость может отражать затраты на всю товарную продукцию предприятия или на её единицу.

Различают производственную и полную себестоимость продукции. Производственная себестоимость включает затраты на производство продукции. Полная себестоимость включает затраты на производство и реализацию ее.

Различают индивидуальную и отраслевую себестоимость.

Индивидуальная себестоимость – это совокупность затрат на производство и реализацию произведённой продукции, выраженных в денежной форме, отдельного конкретного промышленного предприятия.

Отраслевая себестоимость – это средняя по отрасли величина совокупных затрат на производство и реализацию произведенной продукции, выраженных в денежной форме. Отраслевая себестоимость служит основой для установления цен на произведенную продукцию, так как она приближается к величине общественно необходимых затрат на производство продукции.

Разница между ними по отдельным видам продукции – реальный важнейший показатель, скрывающий резервы снижения себестоимости.

Себестоимость продукции является важным показателем работы промышленного предприятия и отрасли в целом. От уровня себестоимости и её снижения зависят такие показатели, как рентабельность производства и прибыль.

Снижение себестоимости – главное направление увеличения прибыли и повышения уровня рентабельности на промышленных предприятиях, является основным источником внутрипромышленных накоплений. Это чистая экономия, полученная в результате лучшего использования средств производства, рабочей силы и услуг.

Основные направления снижения себестоимости продукции.

Основными направлениями снижения себестоимости нефте химической продукции являются: уменьшение материалоёмкости продукции, совершенствование системы нормирования и учёта расхода сырья, материалов, топлива, энергии; повышение производительности труда; сокращение непроизводительных затрат труда и снижение расходов по обслуживанию и управлению производством.

Снижение материалоёмкости продукции достигается путём широкого применения новой техники, совершенствования технологических процессов, снижения расходных норм сырья и материалов, широкого использования методов комплексной переработки сырья и т. д.

Совершенствование системы нормирования и учёта расхода сырья, материалов, топлива и энергии является важнейшим средством повышения выхода продукции из исходного сырья, сокращения потерь материальных ресурсов, рационального использования отходов производства и вторичных ресурсов.

Повышение производительности труда в химической промышленности дает возможность сократить долю живого труда в общих затратах на производство химической продукции, что ведёт к снижению себестоимости. Рост производительности труда достигается как за счет факторов научно – технического прогресса (внедрение комплексной механизации и автоматизации производства, совершенствование и модернизация производства и оборудования, внедрение новых технологических процессов и т.д.), так и за счет роста квалификации работников нефтехимического предприятия, укрепления их трудовой дисциплины, эффективного использования системы материального стимулирования.

Снижение расходов по обслуживанию и управлению производства достигается путём совершенствования структуры аппарата управления, улучшения организации труда ИТР, служащих и т. п.

2.Классификация затрат.

Себестоимость промышленной продукции складывается из разнородных по характеру затрат. Эти затраты различны по экономическому содержанию и выполняемой роли в производстве и реализации продукции. Однако на практике они сводятся в определённые группы, т.е. классифицируются.

Затраты классифицируются в зависимости от состава и отраслевых признаков производимой продукции двумя способами: по экономически однородным элементам и по калькуляционным статьям расходов.

Классификация по экономически однородным элементам отражает их распределение по экономическому содержанию, независимо от места формирования этих затрат и формы использования материальных ресурсов. Она дает возможность определить общую сумму затрат на производство конкретной продукции и выявить структуру себестоимости.

В основу классификации затрат по статьям расходов положен принцип целевого назначения затрат по каждой статье себестоимости, виду продукции, на определённом участке производства.

По способу отнесения затрат на себестоимость отдельных видов продукции расходы подразделяются на прямые и косвенные.

Прямые расходы – это затраты, которые непосредственно связаны с производством конкретного вида продукции.

Косвенные расходы – это затраты, которые включаются в себестоимость продукции косвенным путём, поскольку они непосредственно не связаны с производством конкретного вида продукции.

По характеру участия в процессе производства продукции расходы делятся на основные и накладные.

Основные расходы – это затраты на сырьё и основные материалы, топливо и энергию на технологические цели связанные с процессом производства.

Накладные расходы – это затраты, связанные с обслуживанием производства и управлением. Расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и прочие производственные и внепроизводственные расходы.

По характеру связи с изменением объёмов производства различают расходы условно – постоянные и переменные.

Условно – постоянные расходы – это затраты, размер которых в расчете на выпуск продукции при изменении объема производства остаётся неизменным или изменяется незначительно.

Переменные расходы – это затраты, которые изменяются пропорционально изменению объёма производства. Это затраты на сырьё и материалы, топливо, энергию, заработанную плату рабочих сдельщиков с отчислениями на социальное и медицинское страхование и в пенсионный фонд.

В зависимости от времени образования, и списания на производство расходы подразделяются на расходы текущего периода и расходы будущих периодов.

3А. Состав и распределение общепроизводственных расходов.

Общепроизводственные расходы предназначены для управления и обслуживания основного производства и включают в себя:

- зарплату с отчислениями административно – управленческого персонала производства (цеха);

- амортизация, ремонт, прочие расходы по содержанию основных средств общепроизводственного назначения;

- расходы по охране труда;

- расходы по опытам, испытаниям, изобретениям в пределах производства;

- износ малоценных предметов и списание быстроизнашивающихся предметов;

- внутрипроизводственные расходы по хранению и перемещению (перекачке) продукции и прочих грузов;

- списание убытков от брака и некондиционной продукции;

- прочие производственные расходы.

Если в производстве выпускается один вид продукции, то общепроизводственные расходы относятся непосредственно на себестоимость этой продукции.

Если выпускаются несколько видов продукции, то общепроизводственные расходы распределяются между отдельными видами продукции пропорционально сумме затрат по переделу, которая включает:

- затраты на топливо и энергетику;

- зарплату основного персонала;

- отчисления в общественные фонды (медицинского, социального страхования и пенсионный фонды);

- расходы по содержанию и эксплуатации оборудования;

- расходы по внутризаводствкой перекачке (для НПЗ).

3Б. Состав и распределение общехозяйственных расходов.

Общехозяйственные расходы предназначены для управления и обслуживания всего предприятия и включают в себя:

1. Административно – управленческие расходы:

1.1 Зарплата с отчислениями АУП предприятия;

1.2 Амортизация, ремонт, содержание основных средств управленческого назначения (ЗДУ);

1.3 Содержание легкового транспорта;

1.4 Почтовые и телеграфные расходы;

1.5 Отчисление на содержание вышестоящих организаций;

1.6 Прочие расходы, связанные с управленческой деятельностью.

2. Общехозяйственные расходы:

2.1 Зарплата с отчислениями персонала общезаводских хозяйств;

2.2 Амортизация, ремонт, содержание основных средств общезаводского назначения;

2.3 Расходы по охране труда;

2.4 Расходы по опытам, испытаниям, изобретениям;

2.5 Услуги службы газоспасательной, противопожарной служб;

2.6 Внутризаводская перекачка, транспортировка грузов и содержание складского хозяйства (кроме НПЗ);

2.7 Затраты по организации выставок, конференций, симпозиумов;

2.8 Услуги транспортных хозяйств;

2.9 Содержание общезаводских лабораторий и экспериментальных баз;

2.10 Прочие общехозяйственные расходы.

3. Прочие непроизводственные расходы, сборы, штрафы, неустойки.

Общехозяйственные расходы распределяются между отдельными производствами (установками) пропорционально сумме затрат по переделу.

На НПЗ сумма затрат по переделу включает:

- затраты на топливо и энергоресурсы на технологические службы;

- зарплата с отчислениями производственного персонала;

- расходы на содержание и эксплуатацию производственного оборудования;

- внутризаводская перекачка.

На НХЗ сумма затрат по переделу включает: затраты на топливо и энергоресурсы, зарплата с отчислениями производственного персонала, общепроизводственные расходы.

Вопросы для повторения:

1. Понятие, виды себестоимости продукции;

2. Что даёт предприятию снижение себестоимости продукции?

3. Резервы снижения себестоимости продукции;

4. Для чего необходима группировка затрат по экономическим элементам и по калькуляционным статьям расходов?

Тема 5.2 Ценообразование в рыночных условиях.

Цель: Знать структуру цены и уметь рассчитать цену.

1.Ценообразование в рыночных условиях.

а) Функции цены, понятия, виды.

Купля – продажа результатов производства («товаров») – факт признания за ними общественной ценности. Эта ценность, выраженная в определённом количестве денежных знаков, есть цена товара.

Таким образом, цена – это стоимость товара в денежном выражении, отражает общественно- полезные затраты труда (соответствующие средним условиям, умелости и интенсивности труда).

В рыночной экономике цена выполняет три функции:

- она даёт информацию, ориентирующую покупателей и продавцов на конкретную деятельность;

- стимулирует наиболее экономичный способ производства и наиболее рациональное поведение спроса;

- через цену происходит главное в рыночной экономике – распределение доходов между её участниками.

б) Система (виды) цен.

Все цены могут быть сведены к трём основным видам – “договорные”, “государственные” и “мировые”.

Цены могут быть отпускные, оптовые, розничные, внутризаводские. Также существуют трансфертные, фактурные, номинальные, базисные и закупочные.

Государственное регулирование цены состоит в установлении её предельного уровня (или предела её допускаемого отклонения от значения фиксированной государственной цены) на стратегические товары, товары социальной значимости.

в) Уровень цен зависит от:

- себестоимости продукции;

- качества продукции;

- района реализации и производства продукции;

- спроса и предложения;

- назначения, вида продукции (с точки зрения социальной значимости);

- распространённости, дефицитности.

г) Структура цен.

Отпускная цена предприятия (Ц):

Ц=S+П+А+НДС,

где S – себестоимость 1т продукции;

П – плановая прибыль за 1т продукции;

А – акцизная надбавка;

НДС – налог на добавленную стоимость.

Для решения задач можно пользоваться:

Ц=S+П.

Свободная оптовая цена (СОЦ):

СОЦ=S+П+А+НДС+СН+ТП+ДН+Нсбыт,

где СН – специальный налог;

ТП – таможенная пошлина (на импортную продукцию);

ДН – дорожный налог (на автобензин и дизельное топливо);

Нсбыт – надбавка сбытовых и посреднических организаций.

П = Нп*S/100,

где Нп – норматив прибыли от полной себестоимости продукции.

S = Sпр+Звр,

где Sпр – производственная себестоимость продукции;

Звр – затраты по реализации продукции; (внепроизводственные расходы).

Звр = Sпр*Нвр/100,

где Нвр – норматив внепроизводственных расходов, %.

Для решения задач:

А, НДС, СН, ДН, ТП = Ц*(НА, НДС, СН, ДН, ТП)/100,

где НА, НДС, СН, ДН, ТП - нормативные ставки налогов, %.

Свободная розничная цена (СРЦ)

СРЦ = СОЦ+Нторг,

где Нторг – надбавка торговых организаций;

Нторг = СОЦ*Н/100,

где Н – норматив торговых издержек в %.

Вопросы для повторения:

1. Функции цен;

2. От чего зависит уровень цены?

Тема 5.3 Прибыль, рентабельность

Цель: Уметь рассчитывать уровень рентабельности и сумму прибыли.

[1] с 255 – 271.

Вопросы:

1. Прибыль;

2. Рентабельность;

3. Формирование и назначение фонда накопления (ФН);

4. Формирование и назначение фонда потребления (ФП).

1. Прибыль.

а) Виды прибыли, функции.

Прибыль – выступает как превышение доходов над произведенными затратами. Прибыль является одним из обобщающих оценочных показателей деятельности предприятий.

Прибыль выполняет важнейшие функции:

- характеризует конечные финансовые результаты деятельности предприятия, размер его денежных накоплений;

- является главным источником финансирования затрат на производственное и социальное развитие предприятия;

- налог на прибыль является важным элементом доходов госбюджета.

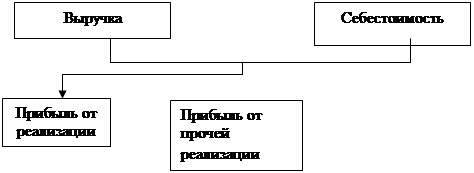

Валовая (балансовая, общая) прибыль(П):

П = ПТ+ Пвр+ Ппр+В,

где ПТ – прибыль от реализации продукции;

Пвр – прибыль от внереализационных операций;

В – выручка от реализации списываемого оборудования;

Ппр – прибыль от прочей деятельности.

ПТ = Д – З или ПТ = (Ц – S)Q,

где, Д – доходы от реализации продукции;

З – затраты на производство и реализацию продукции;

Ц – цена 1 т продукции;

S – себестоимость 1 т продукции;

Q – годовой объем реализованной продукции.

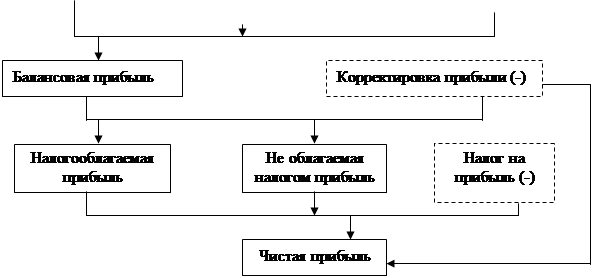

Чистая (расчетная) прибыль.

Пчист = П – Пл,,

где Пл – отчисления (платежи) от прибыли;

Пл =(П – Пльгот)*Н/100,

где Пльгот – (льготная) прибыль, не облагаемая налогом;

Н-норматив отчислений от прибыли, %.

Пльгот≤1/2 (П*Н)/100, (берется меньшее значение)

Пльгот – это прибыль, направляемая на социальное и техническое развитие, благотворительные цели, охрану окружающей среды.

б) Распределение прибыли.

1. В первую очередь отчисляют налог на прибыль (в федеральный бюджет, Республиканский, муниципальный (городской)) – 24%.

2. Налог на превышение фонда оплаты труда.

3. Плата (%) за кредит банка.

4. Налог на имущество.

5. Налог за землепользование, за трудовые ресурсы, за природные ресурсы.

6. Единый муниципальный налог (на содержание милиции, дорог и прочее).

После уплаты всех налогов оставшаяся прибыль называется чистой (расчётной) и распределяется на предприятии между ФЭС (ФН, ФП, РФ).

|

|

|

Схема формирования прибыли хозяйствующего субъекта.

2. Рентабельность.

Рентабельность – показатель эффективности единовременных и текущих затрат.

Рентабельность продукции:

Р = ПТ*100/З, % или Р = П`*100/S, %

где ПТ – прибыль от реализации всей продукции;

З – затраты по производству и реализации всей продукции;

П` - прибыль от реализации 1 т продукции.

П` = Ц – S.

Рентабельность производства (в отношении производственных доходов)

Робщ = П*100/ОФ+ОС, %

где Робщ – общая рентабельность в отношении производственных фондов;

ОФ – стоимость основных фондов;

ОС – стоимость оборотных средств.

Ррасч = (П – Пл)*100/ОФ + ОС, %

где Ррасч – расчётная рентабельность в отношении производственных фондов;

(П – Пл) – расчетная, чистая прибыль.

3. Формирование и назначение фонда накопления (ФН).

Фонд накопления образуется за счёт:

- отчисления от прибыли;

- выручки от реализации ненужного имущества (если не учтена в прибыли);

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 380; Нарушение авторских прав?; Мы поможем в написании вашей работы!