КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Другие методы исследования 7 страница

|

|

|

|

Перечень элементов затрат и порядок их учета определен «Положением о составе затрат по производству и реализации продукции (работы, услуги), включаемых в себестоимость продукции (работы, услуги), и о порядке формирования финансовых результатов, учитываемых при налогообложении и прибыли», утвержденным постановлением Правительства Российской Федерации.

В соответствии с этим нормативным документом затраты, образующие себестоимость продукции, группируются по нескольким признакам:

I. По экономическому содержанию – материальные затраты (за вычетом стоимости отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов и прочие затраты.

«Материальные затраты» отражают стоимость:

· покупных сырья и материалов, комплектующих и полуфабрикатов;

· работ и услуг производственного характера, выполняемых сторонними организациями;

· природного сырья;

· топлива и энергии всех видов;

· потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

«Затраты на оплату труда» отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

«Отчисления на социальные нужды» отражают обязательные отчисления по установленным законодательством РФ нормам Фонду социального страхования РФ, Пенсионному фонду РФ, Фонду обязательного медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работы, услуги) по элементу "Затраты на оплату труда" (кроме тех видов оплаты, на которые страховые взносы не начисляются).

«Амортизация основных фондов» отражают сумму амортизационных отчислений на полное восстановление основных производственных фондов, исчисленную исходя из их балансовой стоимости и утвержденных в установленном порядке норм.

«Прочие затраты» отражают налоги, сборы, платежи за выбросы (сборы) загрязняющих веществ, затраты на оплату процентов по полученным кредитам, на командировки, подъемные, за подготовку и переподготовку кадров, оплату услуг связи, амортизацию по нематериальным активам, отчисления в ремонтный фонд, а также другие затраты, входящие в состав себестоимости продукции (работы, услуги), но не относящиеся к ранее перечисленным элементам затрат.

Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат.

Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих, полуфабрикатов, что свидетельствует о повышении уровня кооперации и специализации.

Группировка затрат по назначению, т. е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения. Перечень и состав статей затрат имеют отраслевую специфику.

II. В промышленности затраты учитываются по следующим статьям:

1. «Сырье и материалы»;

2. «Возвратные отходы» (вычитаются);

3. «Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций»;

4. «Топливо и энергия на технологические цели»;

5. «Заработная плата производственных рабочих»;

6. «Отчисление на социальные нужды»;

7. «Расходы на подготовку и освоение производства»;

8. «Общепроизводственные расходы»;

9. «Общехозяйственные расходы»;

10. «Потери от брака»;

11. «Прочие производственные расходы»;

12. «Коммерческие расходы».

Итог первых одиннадцати статей образует производственную себестоимость продукции, а итог всех двенадцати статей – ее полную себестоимость.

В строительстве учет затрат ведется по статьям:

1) основная заработная плата;

2) эксплуатация машин;

3) материалы;

4) накладные расходы.

III. По способу отнесения затрат на себестоимость –

Основные затраты – затраты, непосредственно связанные с производственным (технологическим) процессом изготовления продукции (выполнения работ или оказания услуг).

Накладные расходы – расходы, связанные с организацией, обслуживанием производства и управлением им.

IV. По характеру изменения в зависимости от объема работ –

Переменные затраты – затраты, величина которых изменяется пропорционально изменению объема производства (выпуска) продукции. Следовательно, размер этих расходов на каждую единицу продукции остается неизменным.

Постоянные затраты – затраты, величина которых не изменяется или слабо изменяется (условно-постоянные расходы) при изменении объема производства (примером могут служить общехозяйственные или общезаводские расходы).

Кроме того выделяют затраты:

– одноэлементные, которые на данном предприятии (в организации) не могут быть разложены на слагаемые. По этому принципу построена классификация затрат по экономическим элементам.

– комплексные, которые состоят из нескольких экономических элементов. Характерным примером статьи комплексных затрат являются цеховые (общепроизводственные) расходы, в которые входят практически все экономические элементы.

Прямые затраты – затраты, которые можно прямо отнести на соответствующий вид производимой продукции, выполняемой работы или оказываемой услуги. К ним относят чаще всего расходы на сырье, основные материалы и покупные полуфабрикаты, топливо и энергию на технологические цели, оплату труда производственных рабочих.

Косвенные затраты – затраты, связанные с одновременным производством нескольких видов продукции, выполнением одновременно нескольких видов работ и распределяемые между ними только на основе специальных расчетов.

Производственные расходы – расходы, связанные с изготовлением товарной продукции (изделий, работ и услуг) предприятия (организации) и образующие ее производственную себестоимость.

Коммерческие (внепроизводственные) затраты – затраты, связанные с реализацией продукции (сдачей работ) потребителям, это затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынка, комиссионные сборы и отчисления.

Непроизводительные расходы – расходы, образующиеся по причинам, свидетельствующим о недостатках в технологии и организации производства (брак продукции, потери от простоев, оплата сверхурочных работ и др.).

Планируемыми являются производительные расходы для соответствующих условий производства.

В непланируемые включают затраты, которые по действующему положению отражаются только в фактической себестоимости товарной продукции и на соответствующих счетах в бухгалтерском учете.

К текущим относятся расходы, связанные с производством и реализацией продукции данного периода. Это обычно основная часть затрат на производство.

Единовременными являются расходы, связанные с подготовкой производства (освоение новой продукции, ее существенная модернизация), резервирование затрат на оплату отпусков и выплату единовременного вознаграждения за выслугу лет и др.

Итоговое рассмотрение классификации затрат дает представление об определенной зависимости общей суммы затрат и себестоимости единицы продукции от объема производства. Она может быть представлена в виде:

Υ = а + bх, (89)

где Υ – сумма затрат на производство продукции; а – абсолютная сумма постоянных расходов; b – ставка переменных расходов на единицу продукции; х – объем производства продукции (услуг).

Величина себестоимости единицы продукции может быть представлена в виде:

Сед = (а + bх) / х = а/х + bх/х = а/х + b. (90)

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости, как всего выпуска, так и единицы продукции.

Наиболее общие сведения о плановых и фактических затратах, их структуре в разрезе укрупненных расходов можно получить на основе анализа данных по предприятию.

- Методология анализа прибыли

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Анализ формирования и использования прибыли предполагает следующие этапы:

1. Анализ состава и динамики балансовой прибыли.

2. Анализ финансовых результатов от обычных видов деятельности.

3. Анализ уровня среднереализационных цен.

4. Анализ финансовых результатов от прочих видов деятельности.

5. Анализ рентабельности деятельности предприятия.

6. Анализ распределения и использования прибыли.

Источники информации: накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету продаж и счетам «Прибыли и убытки», «Нераспределенная прибыль, непокрытый убыток», форма бухгалтерской отчетности №2 «Отчет о прибылях и убытках», данные финансового плана.

В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств. Схема формирования балансовой прибыли представлена на рис. 14.

Налогооблагаемая прибыль представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль.

Чистая прибыль - это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

7.1. Анализ состава и динамики балансовой прибыли

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Для проведения анализа прибыли по составу и в динамике составляют аналитическую табл. 25.

Таблица 25

Анализ состава, динамики и выполнения плана по прибыли

| Показатель | Базисный период | Отчетный период | Абсолютное отклонение | Темп изменения, % | |||

| тыс. рублей | удельный вес % | тыс. рублей | удельный вес % | тыс. рублей | удель-ный вес % | ||

| Прибыль от продаж | |||||||

| Сальдо от операционных доходов и расходов | |||||||

| Сальдо вне- реализационных доходов и расходов | |||||||

| Прибыль от обычных видов деятельности |

Рис.14. Схема факторного анализа прибыли

7.2. Анализ финансовых результатов от обычных видов деятельности

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции (VРП); ее структуры (УДi); себестоимости (Зi) и уровня среднереализационных цен (Цi).

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической величиной (табл.26)

Таблица 26

Расчет влияния факторов первого уровня на изменение суммы прибыли от продаж

| Показатель | Условия расчета | Порядок расчета | Сумма прибыли, тыс. руб. | |||

| объем реализации | структура товарной продукции | цена | себестоимость | |||

| План | План | План | План | План |

| |

| Усл1 | Факт | План | План | План |

| |

| Усл2 | Факт | Факт | План | План |

| |

| Усл3 | Факт | Факт | Факт | План |

| |

| Факт | Факт | Факт | Факт | Факт |

|

Изменение суммы прибыли за счет:

объема реализации продукции

структуры товарной продукции

средних цен реализации

себестоимости реализуемой продукции

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по объему продаж продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по объему продаж исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка.

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат:

.

.

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат:

.

.

Если предприятие производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему продаж продукции в той же оценке. В этой ситуации для расчета влияния структурного фактора на изменение общей суммы прибыли используется модель

где Riпл – плановая рентабельность i-х видов продукции (отношение суммы прибыли к полной себестоимости реализованной продукции).

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции (VРПi), себестоимости (Зедi) и среднереализационных цен (Цi). Факторная модель прибыли от реализации отдельных видов продукции имеет вид

|

7.3. Анализ уровня среднереализационных цен

Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы.

Качество товарной продукции – один из основных факторов, от которого зависит уровень средней цены реализации. За более высокое качество продукции устанавливаются более высокие цены и наоборот.

Изменение среднего уровня цены изделия за счет его качества (DЦкач) можно определить следующим образом:

,

,

где Цн и Цп – соответственно цена изделия нового и прежнего качества; VРПн – объем реализации продукции нового качества; VРПобщ – общий объем продаж i-го вида за отчетный период.

Расчет влияния сортности продукции на изменение средней цены можно выполнить способом абсолютных разниц.

Для этого отклонение фактического удельного веса от планового по каждому сорту умножаем на плановую цену единицы продукции соответствующего сорта, результаты суммируем и делим на 100:

.

.

Если на протяжении года произошло изменение отпускных цен на продукцию по сравнению с плановыми в связи с инфляцией, то изменение цены по каждому виду продукции умножается на объем ее реализации по новым ценам и делится на общее количество реализованной продукции за отчетный период.

7.4. Анализ финансовых результатов от прочих видов деятельности

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.). Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.

- Методология анализа рентабельности активов предприятия.

- .Классификация факторов и резервов повышения эффективности хозяйственной деятельности.

Эффективность хозяйственной деятельности характеризуется сравнительно небольшим кругом показателей. Но на каждый та кой показатель оказывает влияние целая система факторов. Для системного подхода характерны комплексная оценка влияния разноплановых факторов, целевой подход к их изучению. Знание факторов производства, умение определять их влияние на показатели эффективности позволяют воздействовать на уровень показателей посредством управления факторами, создавать механизм поиска резервов.

При комплексном экономическом анализе наряду с общими, или синтетическими показателями рассчитываются частные (аналитические) показатели. Каждый показатель, отражал определенную экономическую категорию, складывается под воздействием вполне определенных экономических и других факторов. Факторы это элементы, причины, воздействующие на данный показатель или на ряд показателей. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. С точки зрения влияния факторов на данное явление или показатель надо различать факторы первого, второго,..., n-го порядков. Различие понятий показатель и фактор условно, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка, и наоборот.

От объективно обусловленных факторов надо отличать субъективные пути воздействия на показатели, т.е. возможные организационно-технические мероприятия, с помощью которых можно воздействовать на факторы, определяющие данный показатель.

Факторы в экономическом анализе могут классифицироваться по различным признакам. Так, факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для данного показателя. Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями.

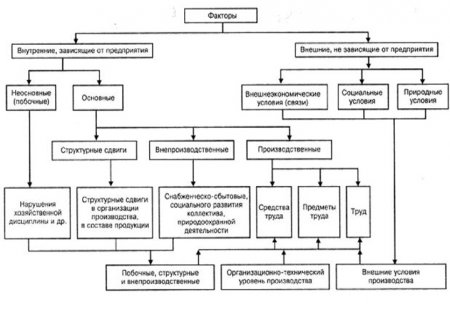

Исходя из задач анализа хозяйственной деятельности важное значение имеет классификация (рис. 1.), в которой факторы делятся на внутренние, или контролируемые предприятием (они, в свою очередь, подразделяются на основные и неосновные), и внешние, малоконтролируемые или вообще неконтролируемые.

Рис. 1. Классификация факторов для анализа результатов деятельности предприятия

Внутренними основными называются факторы, теоретически определяющие результаты работы предприятия. Внутренние неосновные факторы хотя и влияют на обобщающие показатели, но не связаны непосредственно с сущностью рассматриваемого показателя, например нарушения хозяйственной и технологической дисциплины. Внешние факторы не зависят от деятельности предприятия, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия.

Классификация факторов и совершенствование методики их анализа позволяют решить важную проблему – очистить основные показатели от влияния внешних в побочных факторов с тем, чтобы показатели, принятые для оценки эффективности деятельности предприятия, объективнее отражали его достижения.

Ценность комплексной классификации факторов состоит в том, что на ее основе можно моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства. Математическое моделирование факторной системы хозяйственной деятельности осуществляется следующим образом: выделяются факторы как элементы системы, изучаются специфика каждого из них, возможности учета и количественного измерения.

Основой факторной системы хозяйственной деятельности предприятия является общая блок-схема формирования основных групп показателей. Каждый блок этой общей схемы может быть представлен в качестве подсистемы взаимосвязи синтетических и аналитических показателей. На основе этой взаимосвязи формируется собственно классификация факторов, определяющих аналитические и синтетические показатели каждого блока.

Классификация факторов, определяющих хозяйственные показатели, является основой классификации резервов. Различают два понятия резервов: во-первых, резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывной ритмичной деятельности предприятия; во-вторых, резервы как еще не использованные возможности роста производства, улучшения его количественных показателей.

Резервы в полном объеме можно измерить разрывом между достигнутым в возможным уровнем использования ресурсов, исходя из накопленного производственного потенциала предприятия. Классифицируют резервы по разным признакам. Основной принцип классификации производственных резервов – по источникам эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда):

o целесообразная деятельность, или труд;

o предмет труда;

o средства труда.

Научно обоснованная организация производственного процесса требует пропорционального наличия и использования материальных (средств труда и предметов труда) и трудовых ресурсов. Объем производства лимитируется теми факторами или ресурса ми, наличие которых минимально. В современных условиях хозяйствования «узким местом» в развитии производства могут быть трудовые, материальные и особенно финансовые ресурсы.

Под производственным потенциалом предприятия понимается максимально возможный выпуск продукции по качеству и количеству в условиях эффективного использования всех средств производства и труда, имеющихся в распоряжении предприятия. Максимально возможный — это значит при достигнутом и намеченном уровне техники, технологии, при полном использовании оборудования, при передовых формах организации производства и стимулирования труда. В отличие от производственной мощности производственный потенциал предприятия характеризуется оптимальным в данных условиях научно-технического прогресса использованием всех производственных ресурсов (как применяемых, так и потребляемых). Совокупный резерв повышения эффективности производства на предприятиях характеризуется разницей между производственным потенциалом и достигнутым уровнем выпуска продукции.

С позиции предприятия и в зависимости от источников образования различают внешние и внутрихозяйственные резервы. Под внешними резервами понимаются общие народно-хозяйственные, а также отраслевые и региональные резервы. Примером использования резервов в народном хозяйстве служит привлечение капиталовложений в те отрасли, которые дают наибольший экономический эффект или обеспечивают ускорение темпов научно-технического прогресса. Использование внешних резервов, безусловно, сказывается на уровне экономических показателей предприятия, но главным источником повышения эффективности работы предприятий, как правило, являются внутрихозяйственные резервы.

Использование производственных и финансовых ресурсов предприятия может носить как экстенсивный, так и интенсивный характер. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация экономики состоит прежде всего в том, чтобы результаты производства росли быстрее, чем затраты на него, чтобы, вовлекая в производство сравнительно меньше ресурсов, можно было добиться больших результатов. Базой интенсивного развития является научно-технический прогресс. Анализ интенсификации производства требует классификации факторов экстенсивного и интенсивного развития (рис. 2).

В соответствии с классификацией резервов (рис. 3) по важнейшим факторам повышения интенсификации и эффективности производства предприятия планируют пути поиска и мобилизации резервов, т.е. составляют планы организационно-технических и финансовых мероприятий по выявлению и использованию резервов.

Классифицируют резервы также по тем конечным результатам, на которые эти резервы влияют. Различают следующие резервы: повышения объема продукции; совершенствования структуры и ассортимента изделий; улучшения качества; снижения себестоимости продукции по элементам затрат, или по статьям затрат, или по центрам ответственности; повышения прибыльности продукции и, наконец, повышения уровня рентабельности и укрепления финансового положения. При сводном подсчете резервов важно исключить дублирование и двойной счет, для чего следует строго соблюдать определенные принципы классификации резервов. Например, резервы увеличения объема и повышения качества продукции, а также резервы снижения себестоимости одновременно являются резервами повышения прибыли и уровня рентабельности хозяйствования.

Для рациональной организации поиска резервов важное значение имеет их группировка по стадиям процесса воспроизводства (снабжение, производство и сбыт продукции), а также по стадиям создания и эксплуатации изделий (предпроизводственная стадия – конструкторская и технологическая подготовка производства; производственная стадия – освоение новых изделий и новых технологий в производстве; эксплуатационная стадия – потребление изделия).

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 436; Нарушение авторских прав?; Мы поможем в написании вашей работы!