КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

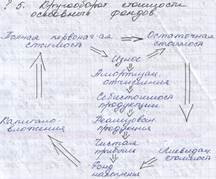

Оценка состояния и учет движения основных фондов

|

|

|

|

ОФ в производстве выступают в натуральном и денежном выражении. Учёт основных средств в натуральном выражении необходим для определения технического состава основных средств для расчёта производственной мощности, для учёта степени использования оборудования. Учёт основных средств в натуральной форме называется аналитическим учётом и ведётся по каждому объекту в отдельности, т.е. на каждый объект заводят инвентарную карточку, на которой записывают название объекта, инвентарный номер, первоначальную стоимость и основные технико-эконом. характеристики. Стоимостная или денежная оценка основных средств необходима для определения их общего объёма, их структуры для расчёта величины амортизации, т.е. той стоимости, которая переводится на готовую продукцию, а так же для расчета эффективности производства, инвестиций.

Стоимостные оценки основных фондов имеют следующие виды:

1. оценка по полной первоначальной стоимости. Она включает:

- стоимость (цены) основных средств, цену приобретения основных средств или их постройки (Зп), транспортные расходы по доставке основных средств (Зтр), стоимость монтажных работ на месте эксплуатации (Зм); Фперв = Зп + Зтр + Зм

По первоначальной стоимости ОФ учитываются на балансе предприятия, поэтому на момент приобретения эта стоимость называется балансовой.

- Балансовая стоимость - стоимость, по которой основные средства учитываются на балансе предприятия. На момент приобретения его первоначальной стоимости является балансовой. По мере переоценки балансовая стоимость является восстановительной.

2.  оценка по остаточной стоимости – разность между первонач. стоимостью и суммой начисленного износа.

оценка по остаточной стоимости – разность между первонач. стоимостью и суммой начисленного износа.

3. оценка по восстановительной стоимости – затраты на восстановление ОФ в современных условиях.

4. оценка по ликвидационной стоимости - это стоимость основных средств по окончанию их использования по назначению. Они включают в себя стоимость запасных частей деталей, используемых после эксплуатации основных средств, а также стоимость металлолома за вычетом затрат на демонтаж или ликвидацию основных средств.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 365; Нарушение авторских прав?; Мы поможем в написании вашей работы!