КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Общая характеристика мира 44 страница

|

|

|

|

В США также наибольшее распространение получили зоны свободной торговли. Их здесь начали создавать еще в середине 30-х гг. XX в. для преодоления последствий мирового экономического кризиса. Теперь таких зон, расположенных в портовых городах и транспортных узлах, уже несколько сотен. В 1980-х гг. в стране начали возникать также зоны свободного предпринимательства, ориентирующиеся преимущественно на внутренний рынок. Большое распространение получили научно-технологические зоны.

В Японии долгое время особенно много внимания уделяли технополисам и технопаркам, но с начала 1990-х гг. правительство этой страны приняло меры, направленные на стимулирование экспорта и привлечение зарубежных инвестиций. С этой целью в морских портах и международных аэропортах стали создавать свободные внешнеторговые зоны.

В развивающихся странах первые свободные экономические зоны начали возникать в середине 1960-х гг. Сначала их было немного, но затем произошел настоящий бум, так что к концу 1990-х гг. по общему числу СЭЗ эти страны, по-видимому, уже не уступали развитым. Наибольшее распространение в странах Азии, Африки и Латинской Америки получили экспортно-производственные зоны, которые обычно вывозят почти всю производимую продукцию на внешние рынки. Очень часто такие зоны имеют анклавный характер, образуя своего рода «государство в государстве». Это происходит потому, что владельцами предприятий в них выступают крупные ТНК, разные дочерние компании которых поставляют для таких зон детали и полуфабрикаты, организуют в них, опираясь на дешевую рабочую силу, сборку готовых изделий, которые затем направляют на экспорт. Поэтому некоторые экономисты считают, что подобные (фактически экстерриториальные) зоны правильнее именовать не свободными, а специальными зонами. Для таких СЭЗ наиболее характерна специализация на электронной промышленности. На ее предприятиях обычно занято до 3/5 всей рабочей силы ЭПЗ. При этом преобладают предприятия, не требующие больших затрат и ориентирующиеся на продукцию самого массового спроса (компьютеры, средства связи, электронные часы и игры и т. п.). На втором месте по инвестициям и численности занятых – швейная и текстильная промышленность, производство спортивного инвентаря и др.

Больше всего экспортно-производственных зон в развивающихся странах зарубежной Азии, в первую очередь новых индустриальных. Всего в середине 1990-х гг. их было около 100. В качестве примеров наиболее эффективных и хорошо зарекомендовавших себя обычно приводят ЭПЗ Республики Корея (Масан), о. Тайвань (Гаосюн), Малайзии (Пинанг), Филиппин (Багио), Сингапура (Джуронг). Но такие зоны есть также в Индии, Индонезии, Пакистане, Таиланде, Сирии, Иордании. Кроме экспортно-производственных в развивающихся странах Азии встречаются и СЭЗ других типов. Кстати, в международных аэропортах Сингапура и города Дубай (ОАЭ) расположены крупнейшие в мире центры – магазины беспошлинной торговли по системе «Дьюти фри».

Но наибольшие масштабы создание специальных экономических зон приняло в Китае. В стране, где сохраняется плановое хозяйство, они выполняют роль своего рода экспериментальных рыночных полигонов. Формирование СЭЗ в Китае началось в конце 1970-х гг. и затем прошло в своем развитии несколько этапов. Ныне на пять специальных экономических зон (Шэньчжэнь, Чжухай, Шаньтоу, Сямэнь и о. Хайнань) приходится значительная часть всех иностранных инвестиций в экономику страны. Кроме того еще в 1980-х гг. 14 приморских городов Китая получили статус открытых. А в 1990-х гг. был создан свободный экономический район Пудун (в Шанхае), которому китайское правительство отводит ключевую роль в увеличении открытости экономики.

Латинская Америка по числу свободных экономических зон лишь немногим уступает зарубежной Азии. Первоначально в этом регионе создавали преимущественно зоны свободной торговли (в портах и пограничных транспортных узлах), но затем стали преобладать экспортно-производственные зоны. Большое развитие получили также разного рода офшорные центры. Обычно отдельные страны Латинской Америки имеют сравнительно небольшое число СЭЗ, которые целенаправленно создаются правительствами этих стран и имеют четкую специализацию. Примером очень крупной и комплексной зоны может служить СЭЗ «Манаус» в бразильской части Амазонии, занимающая площадь в 3,6 млн км2! А в Мексике, напротив, создавали небольшие СЭЗ, фактически на базе отдельных предприятий; поэтому число их очень велико. Разного вида СЭЗ функционируют также в Чили, Колумбии, Уругвае, в небольших странах Центральной Америки и на островах Карибского моря.

В Африке свободные экономические зоны пока получили меньшее распространение – в значительной мере из-за недостатка средств и неразвитости инфраструктуры. Здесь также преобладают экспортно-производственные зоны, среди которых наибольшее значение имеют зоны на о. Маврикий, в Тунисе и в Египте.

Далеко не все попытки создания свободных экономических зон в развивающихся странах оказались успешными. Под влиянием прежде всего политической нестабильности (доходившей до вооруженных конфликтов), а также ряда экономических и административных факторов некоторые СЭЗ, созданные в свое время в Либерии, Сенегале, Шри-Ланке, Гватемале, фактически перестали функционировать.

В странах с переходной экономикой свободные экономические зоны также получили некоторое развитие. Из стран Центрально-Восточной Европы первыми еще в 1960-х гг. их стали создавать СФРЮ и Венгрия. Затем они появились и в других странах. В условиях планово-централизованной экономики эти СЭЗ рассматривали как элементы рыночной экономики, способные привлечь иностранные инвестиции. После того как страны Центрально-Восточной Европы в 1990-х гг. перешли к рыночной экономике, значение СЭЗ еще более возросло. Среди них здесь преобладают экспортно-производственные зоны, но встречаются и СЭЗ других типов, например имеющие главной целью увеличение занятости в старопромышленных депрессивных районах. В Румынии, Венгрии, Болгарии СЭЗ создаются на государственной основе, в Польше – на акционерной, а в Венгрии также и на смешанной.

В России свободные экономические зоны стали создавать в конце 1980-х гг., и к середине 1990-х гг. официально утвержденных СЭЗ было уже полтора десятка. Среди них есть и более узко специализированные зоны разных типов (с преобладанием зон свободной торговли), и комплексные, более крупные по территории. Однако далеко не все СЭЗ России выдержали испытание временем, да и государственная политика по отношению к ним отличалась непоследовательностью. В 2005 г. Госдума приняла закон об особых экономических зонах (ОЭЗ), на территории которых предприятия будут пользоваться налоговыми и таможенными льготами. Создание их уже началось.

138. Динамика и структура мировой торговли

Мировая (международная) торговля – самая старая и традиционная форма внешних экономических связей. Достаточно вспомнить, что мировой рынок в общих чертах сформировался еще в эпоху Великих географических открытий, а с конца XIX – начала XX в. играет еще большую роль в качестве одной из составных частей мирового хозяйства. В основе мировой торговли лежит международное географическое разделение труда, связывающее между собой национальные хозяйства отдельных стран, которые обмениваются товарами и услугами.

К основным понятиям мировой торговли (как и торговли вообще) относятся экспорт, импорт, реэкспорт, торговый баланс, сальдо торгового баланса. Под экспортом понимают вывоз из одной страны в другие товаров, технологий и услуг, произведенных в данной стране, под импортом – их ввоз в страну из-за рубежа, под реэкспортом – вывоз товаров, которые не были произведены или переработаны в этой стране, а поступили в нее из-за границы. Торговый баланс – это соотношение товаров и услуг, ввезенных в страну и вывезенных из нее за один год. Сальдо торгового баланса считается положительным, если вывоз товаров и услуг превышает их ввоз, и отрицательным при преобладании импорта над экспортом. В первом случае торговый баланс называют также активным, а во втором – пассивным.

Мировую торговлю характеризуют тремя главными показателями: 1) оборотом, 2) товарной структурой и 3) географическим распределением.

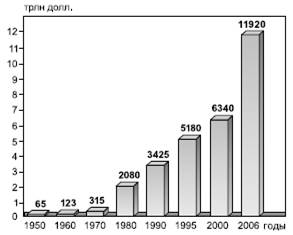

Внешнеторговый оборот позволяет судить о размерах мировой торговли и ее динамике. Представление о нем дают таблица 158 (вся торговля) и рисунок 117 (экспорт).

Таблица 158

ОБОРОТ МИРОВОЙ ТОРГОВЛИ (В ЦЕНАХ ТЕКУЩИХ ЛЕТ)

Рис. 117. Динамика мирового экспорта, млрд долл.

И таблица, и рисунок позволяют сделать важный вывод о том, что международная торговля во второй половине XX в. стала одной из самых динамично развивающихся сфер мирового хозяйства. В самом деле, нетрудно подсчитать, что в 1950–2005 гг. оборот мировой торговли увеличился почти в 169 раз! Эти показатели намного опережают показатели роста промышленного производства и суммарного ВВП, отражая постоянное углубление международного географического разделения труда. О том же говорят и данные о темпах среднегодового прироста мирового внешнеторгового оборота, которые обычно находятся в пределах 5–8 %, но бывают и большими.

Такой «взрывной» характер развития мировой торговли объясняется многими причинами. К ним относятся: растущая интернационализация производства, активная деятельность ТНК на мировом рынке, отказ многих стран от прежних ограничительных мер и переход к либерализации внешней торговли, формирование разного рода общих рынков, свободных экономических зон, выход на мировую арену новых индустриальных государств с открытой экономикой. С этими государствами некоторые экономисты связывают и значительный рост реэкспорта, поскольку часть их продукции реализуется через рынки стран Запада.

Однако эта общая характеристика нуждается в определенных уточняющих комментариях.

Во-первых, необходимо учитывать, что «золотой век» мировой торговли не гарантировал ее от любых спадов. Так, в 50—70-х гг. XX в. ежегодный прирост товарооборота был стабильно высоким, в 70—80-х гг. он достиг максимума (по экспорту – 20 % ежегодно!), в начале 80-х гг. резко снизился из-за мирового экономического кризиса, затем испытал оживление, в начале 90-х гг. пережил новый спад, а в середине того же десятилетия снова возрос. Однако в 1997–1998 гг. – на этот раз под воздействием финансового кризиса, неожиданно вспыхнувшего в странах Азии, а затем перекинувшегося на другие регионы, – опять сократился.

Во-вторых, нельзя не учитывать и того, что динамика внешней торговли трех основных групп стран далеко не одинакова. Например, в 1990-х гг. среднегодовые темпы ее прироста в странах Запада составляли 5 %, в развивающихся странах – 10, а в странах с переходной экономикой – 1,5 %. Естественно, что подобные различия должны были повлиять и на показатели доли этих стран в мировой торговле и в мировом экспорте.

Наряду с динамикой роста большой интерес для изучения представляет товарная структура мировой торговли, которая во второй половине XX в. претерпела очень существенные изменения (табл. 159).

Совершенно очевидно, что главное направление структурных сдвигов затрагивает соотношение сырьевых товаров, с одной стороны, и готовых промышленных изделий – с другой. Еще в первой половине XX в. 2/3 мирового товарооборота составляли топливо, сырье и продовольствие, в 1970 г. соотношение их и готовых изделий сравнялось, а к концу XX в. доля готовых изделий превысила долю сырья, топлива и продовольствия в 2,3 раза.

В свою очередь, в структуре мирового экспорта товаров первой группы также произошли существенные изменения. Доля минерального топлива (главным образом нефти) после мирового энергетического кризиса середины 1970-х гг. увеличилась до 1/5, затем снова стала уменьшаться, что оказало большое влияние на всю структуру мировой торговли. Доля промышленного сырья в торговле также постепенно уменьшается. То же можно сказать и о продовольственных товарах. Хотя при этом нужно иметь в виду, что речь идет о стоимостных показателях, во многом зависящих от колебания цен, тогда как по объему (массе) внешняя торговля товарами первой группы могла не только не уменьшиться, но даже возрасти.

В структуре мирового экспорта готовых изделий обращает на себя внимание постоянный рост доли машин, оборудования и транспортных средств. На первое место среди них выдвинулись изделия электроники и электротехники, но и на автомобили приходится по-прежнему примерно 12 %. На вполне стабильном уровне остается и торговля химическими продуктами, а среди прочих готовых изделий важное место занимают одежда и ткани. При оценке категории «другие товары», нужно учитывать, что в нее обычно включают и торговлю оружием.

Таблица 159

ТОВАРНАЯ СТРУКТУРА МИРОВОЙ ТОРГОВЛИ

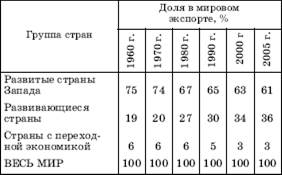

Структура экспорта каждой из трех групп стран имеет определенные различия (табл. 160).

Однако эти различия не так уж велики, как это можно было бы предположить. Прежде всего обращает на себя внимание довольно значительная доля готовых изделий (в том числе машин и оборудования) в экспорте развивающихся стран благодаря в первую очередь ключевым из этих стран и странам новой индустриализации. А вот экспорт стран с переходной экономикой отличается явно излишне большой долей топливно-сырьевых товаров и чрезмерно маленькой долей машин и оборудования.

Если обратиться к примерам отдельных стран, то окажется, что в структуре экспорта большинства стран Западной Европы, США, Японии и новых индустриальных стран на долю изделий обрабатывающей промышленности приходится более 90 % (в Японии – практически 100 %). Доля промышленного сырья и топлива в экспорте наиболее велика в нефтедобывающих странах Персидского залива и некоторых других, а доля продовольственных товаров – в развивающихся странах с монокультурным сельским хозяйством.

Для положения России в мировой торговле характерна определенная неустойчивость. В первые годы после распада СССР внешнеторговый оборот страны заметно сократился, что стало следствием разрыва традиционных торговых связей, общего спада экономики, ухудшения конъюнктуры мирового рынка, связанного с повышением цен на импортируемые ею товары. В результате доля России в мировой торговле уменьшилась до 1 % – самого низкого показателя после Второй мировой войны. С 1994 г. ее внешнеторговый оборот начал расти под влиянием увеличения экспорта, повышения мировых цен на российскую экспортную продукцию и либерализации государственной внешнеэкономической политики. В 2006 г. доля России в мировом экспорте составила 2,3 % (13-е место в мире), а по размерам импорта она оказалась на 17—18-м месте (1,1 %).

Таблица 160

ТОВАРНАЯ СТРУКТУРА ЭКСПОРТА ТРЕХ ГРУПП СТРАН В НАЧАЛЕ XXI в.

Товарная структура российской внешней торговли уже на протяжении длительного времени практически не меняется. Несмотря на то что Россия экспортирует несколько тысяч различных видов продукции, главную, определяющую роль в ее экспорте продолжают играть нефть и нефтепродукты, природный газ, лес, цветные металлы, алмазы. В целом же топливно-сырьевые товары обеспечивают почти 3/4 ее экспорта (в том числе энергоносители – 45 %), тогда как на долю готовых изделий приходится немногим более 1/4, в том числе на машины и оборудование – 6 %. Российская наукоемкая продукция, включая космические технологии и современную военную технику, реализуется на мировом рынке с немалыми трудностями. А в составе импорта страны традиционно преобладают машины, оборудование, транспортные средства, промышленные товары массового спроса и продовольствие. Отсюда вытекает насущная необходимость принятия более действенных мер по повышению конкурентоспособности российских товаров, но при сохранении того положительного сальдо торгового баланса, которое характерно для России с начала 1990-х гг.

139. Географическое распределение мировой торговли

Географическое распределение мировой торговли можно рассматривать на разных уровнях, имея в виду участие в нем трех групп стран, крупных регионов и отдельных государств.

Доля трех групп стран в мировой торговле на протяжении последних десятилетий не оставалась неизменной. Это заключение можно подтвердить на примере показателей экспорта (табл. 161), тем более что показатели, характеризующие импорт, почти не отличаются от них.

Таблица 161

РАСПРЕДЕЛЕНИЕ МИРОВОГО ЭКСПОРТА ПО ТРЕМ ГРУППАМ СТРАН

Данные таблицы 161, несмотря на определенное воздействие на них меняющейся экономической конъюнктуры, все же позволяют определить некоторые общие тенденции развития. Так, доля экономически развитых стран Запада в мировом экспорте отличается, пожалуй, наибольшей неустойчивостью и имеет в целом понижательный характер. Доля развивающихся стран обнаруживает более устойчивый стабильный рост. Нужно также добавить, что этот рост обеспечивает сравнительно небольшая группа стран, в которую входят Китай, новые индустриальные страны Азии, страны ОПЕК и некоторые другие страны Азии, Африки и Латинской Америки с экспортоориентированной экономикой. Для стран же с переходной экономикой характерна довольно отчетливая понижательная тенденция.

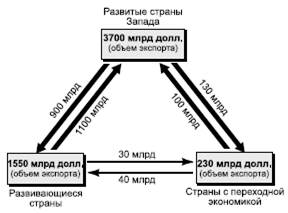

Не менее наглядно место каждой из трех групп стран в мировом экспорте демонстрирует рисунок 118. Он интересен также и тем, что показывает размеры главных товаропотоков, связывающих эти группы стран между собой. Отчетливо видно, что самый большой из них, как и следовало ожидать, сформировался в «связке» стран Запада и развивающихся стран (т. е. на направлении Север – Юг). Товаропотоки экспортного характера между странами Запада и бывшими социалистическими странами (Запад – Восток) и между ними и развивающимися странами (Восток – Юг) оказываются значительно меньшими по размерам.

Анализируя рисунок 118, нужно учитывать, что он не отражает товаропотоки, сформировавшиеся внутри каждой из трех групп стран, которые составляют примерно половину всего мирового товарооборота. Среди них особое значение имеют товаропотоки между развитыми странами Запада (Запад – Запад), которые связывают три главных центра западного мира – Западную Европу, США и Японию. Особенность этих потоков заключается еще и в том, что в их структуре до 40 % приходится на высокотехнологичные изделия наукоемких отраслей промышленности. Товаропотоки, связывающие между собой развивающиеся страны (Юг – Юг), также получают все большее развитие, что имеет не только экономическое, но и политическое значение. В структуре этих потоков, наряду с топливно-сырьевыми и продовольственными товарами, определенную роль начинают играть и готовые изделия.

Рис. 118. Экспортные товаропотоки между тремя группами стран

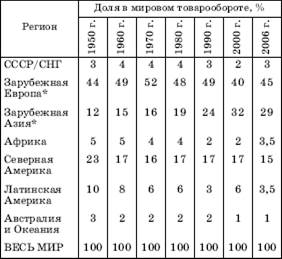

Естественно, что изменения в географическом распределении торговли между тремя группами стран нашли отражение и в торговле между главными макрорегионами мира (табл. 162).

Таблица 162

ДОЛЯ КРУПНЫХ РЕГИОНОВ В МИРОВОМ ТОВАРООБОРОТЕ В 1950–2006 гг.

* Без стран СНГ.

Анализ таблицы 162 показывает, что первое место в мировом товарообороте продолжает занимать зарубежная Европа, хотя в последнее время доля ее несколько уменьшилась. Исключительную роль во внешней торговле этого региона играет интеграционная группировка Европейского союза, обеспечивающая 9/10 всех его межрегиональных и внутрирегиональных торговых связей. Второе место в мировом товарообороте раньше принадлежало Северной Америке, но в 1980-х гг. на него вышла зарубежная Азия, оттеснив Северную Америку на третье место. А на все остальные регионы, вместе взятые, приходится лишь немногим более 1/10 мировой торговли.

Такое соотношение во многом предопределяет и географическую направленность основных мировых товаропотоков. По данным на середину 1990-х гг., самый мощный из них (около 400 млрд долл.) соединял Северную Америку и Азию. На втором месте был товаро-поток между Западной Европой и Азией (300 млрд), на третьем – между Северной Америкой и Западной Европой (250 млрд), на четвертом – между Северной и Латинской Америкой (200 млрд). А товаропотоки между Западной и Восточной Европой, между Западной Европой и Африкой находились на уровне 100 млрд долл.

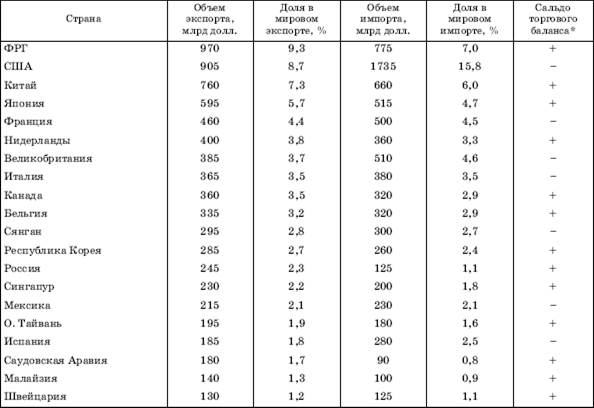

С позиций экономической географии не меньший, если не больший интерес представляет рассмотрение рейтинга отдельных стран в мировой торговле (табл. 163).

Из 20 вошедших в таблицу стран 14 относятся к экономически развитым странам (они же формируют почти всю первую десятку), 5 – к развивающимся (часть из них – новые индустриальные) и одна (Россия) – к странам с переходной экономикой. Весьма интересно, что в рейтинговый список вошло по восемь стран зарубежной Европы и Зарубежной Азии, две страны Северной Америки, одна латиноамериканская страна, а Австралия и Африка в нем не представлены вообще. Большинство из представленных в таблице стран имеет активный (положительный) торговый баланс, причем яркими примерами такого рода могут служит Китай, Россия, ФРГ и Япония. Наряду с этим для некоторых стран характерен пассивный (отрицательный) торговый баланс. Например, в США дефицит торгового баланса к 2005 г. достиг 830 млрд долл.

Страны, имеющие высокий внешнеторговый рейтинг, определяют и главные межстрановые товаропотоки, к числу которых относятся (в % к мировому уровню):

Таблица 163

ДВАДЦАТЬ СТРАН, ИГРАЮЩИХ ГЛАВНУЮ РОЛЬ В МИРОВОЙ ТОРГОВЛЕ В 2005]

* Знаком «минус» (-) обозначен отрицательный торговый баланс, а знаком «плюс» (+) – положительный.

США – Канада (4,5 %);

США – Япония (3 %);

США – Мексика (2,5 %);

Германия – Франция (1,8 %);

Германия – Великобритания (1,6 %);

Германия – Италия (1,3 %);

Германия – Бельгия (1,1 %).

В пределах градации от 0,6 до 1 % находятся также товаропотоки между Францией и Италией, Японией и Саудовской Аравией, США и Великобританией, США и Германией, Нидерландами и Бельгией, США и Саудовской Аравией.

Географическое распределение внешней торговли России в 1990-х гг. претерпело существенные изменения. Главное из них – еще большая ориентация на экономически развитые страны, которые в 2005 г. во внешней торговом обороте России занимали ведущее место (59 %). Доля развивающихся стран составляла 15 %, стран Центрально-Восточной Европы – 11, а стран ближнего зарубежья – 15 %. К числу главных торговых контрагентов России из западноевропейских стран относятся Германия, Италия, Нидерланды, Франция, Великобритания, Швейцария, Финляндия, из внеевропейских – Китай, США, Япония, Турция, а из стран СНГ – Украина, Белоруссия и Казахстан.

140. Мировой рынок услуг

Наряду с традиционной торговлей товарами в последние два-три десятилетия все более широкое распространение получает торговля услугами, которые выражаются не в материальном продукте, а в определенном полезном эффекте для их потребителя. Поэтому в географической литературе экспорт услуг часто именуют невидимым экспортом.

Темпы роста и масштабы мирового рынка услуг все время возрастают. На протяжении 80—90-х гг. XX в. по среднегодовым темпам прироста экспорт услуг намного превосходил и ВВП, и торговлю товарами. Так, для двукратного увеличения объема торговли услугами обычно требовалось 7–8 лет, а для такого же увеличения торговли товарами – 15. В результате мировой экспорт услуг возрос с 70 млрд долл. в 1970 г. до 400 млрд в 1980 г., 750 млрд в 1990 г., 1400 млрд долл. в 2000 г. и 2400 млрд в 2005 г. Соответственно его доля в мировом экспорте увеличилась на 1/5 и продолжает расти.

Структура мирового рынка услуг за последнее время также претерпела существенные изменения. При самом генерализованном подходе в этой структуре принято выделять: 1) транспортные услуги; 2) туристические услуги; 3) прочие услуги. Соотношение их в общем объеме услуг меняется. Еще в начале 1980-х гг. первое место занимали транспортные услуги, в особенности в морском судоходстве (например, предоставление «дешевых флагов»), но затем их доля сократилась до 1/4—1/5. Доля туристических услуг остается относительно стабильной, составляя примерно 1/3 их общего объема. А вот доля так называемых прочих услуг растет быстрее всего, так что теперь в структуре мирового экспорта услуг именно они приобретают определяющее значение.

Понятие «прочие услуги» объединяет самые разнообразные виды услуг, вызванные к жизни современным этапом НТР и развитием международных экономических отношений. К ним относятся: а) инженерно-технические услуги (инжиниринг), связанные с проектированием, строительством и вводом в эксплуатацию различных объектов и разработкой новых технологических процессов на предприятиях заказчика; б) консультационные услуги (консалтинг) по международным расчетам, перевозкам грузов и их страхованию и т. п.; в) услуги в области международных арендных отношений, среди которых наибольшее распространение получил лизинг – долгосрочная аренда машин, оборудования, транспортных средств, сооружений производственного назначения и др.; г) разного рода информационные услуги. К этому перечню можно добавить финансовые, банковские и страховые услуги, медицинские услуги, строительные услуги, услуги в области образования, здравоохранения и т. д.

Географическое распределение мирового экспорта и импорта услуг в целом напоминает распределение, сложившееся в торговле товарами. Ведущую роль в торговле услугами (70 % мировой) играют страны Запада. Для них характерно развитие всех перечисленных выше видов услуг, но в особенности «прочих». Значение развивающихся стран в торговле услугами становится все более заметным, но их специализация в этой области значительно уже. Они предоставляют в основном туристические, транспортные («дешевые флаги», обслуживание Суэцкого и Панамского каналов) и финансовые (офшорные центры) услуги.

Роль отдельных крупных регионов в мировом экспорте услуг в середине 1990-х гг. видна из следующих показателей: на Западную Европу приходилось 49 %, на зарубежную Азию – 23, на Северную Америку – 18, на Латинскую Америку – 4, на Африку – 2 и на остальные регионы – 4 %. Из этих цифр следует, что эпицентром мировой торговли услугами остается Западная Европа, которая особенно выделяется по размерам туристических, транспортных, информационных, разного рода финансовых услуг, а также услуг в области культуры, образования, здравоохранения, охраны окружающей среды. На второе место (как и в торговле товарами) в 1990-х гг. выдвинулась зарубежная Азия, обогнавшая Северную Америку. Для этого региона наиболее характерно предоставление транспортных услуг, но его роль в торговле финансовыми, туристическими и иными услугами также возрастает. Однако в целом зарубежная Азия импортирует больше услуг, чем экспортирует. Северная Америка, роль которой фактически определяют США, предоставляет, как и Западная Европа, самый широкий ассортимент услуг – туристических, транспортных, информационных, инжиниринговых, образовательных и др. По некоторым из них (например, по лизинговым услугам) она занимает ведущее место в мире. В остальных регионах мира торговля услугами пока получила значительно меньшее распространение.

Такое региональное распределение мировой торговли услугами предопределяет и роль в ней отдельных стран. В экспорте коммерческих услуг уверенно лидируют США (около 340 млрд долл.). За ними с большим отрывом следуют Великобритания, Япония, Германия, Франция, Италия (на 100–180 млрд долл.). В импорте услуг США также опережают другие ведущие страны (280 млрд долл.), на втором месте находится Германия (200 млрд), за которой следуют Япония (140 млрд), Великобритания, Италия и Франция (по 80—130 млрд долл.). Доля этих стран в мировом экспорте и импорте услуг показана в таблице 164.

На основе данных таблицы 164, можно сделать несколько важных выводов. Во-первых, что торговля услугами совершается в первую очередь между развитыми странами Запада, и это во многом связано с деятельностью их ТНК. Во-вторых, что страной-лидером в торговле услугами остаются США, которые к тому же имеют в ней хорошо выраженное положительное сальдо. В-третьих, что в роли крупных импортеров услуг выступают Великобритания, Франция и Германия. В-четвертых, что в ведущую семерку из развивающихся стран входит только Китай.

Таблица 164

ДОЛЯ ВЕДУЩИХ СТРАН В МИРОВОЙ ТОРГОВЛЕ УСЛУГАМИ В 2005 г.

Тем не менее доля развивающихся стран в мировой торговле услугами в последнее время имеет тенденцию к росту. Это происходит прежде всего благодаря новым индустриальным странам Азии, которые стали крупными потребителями, да и продавцами разного рода услуг. Но нельзя забывать и о совсем небольших, преимущественно островных государствах, специализирующихся на предоставлении туристических, транспортных, финансовых и иных услуг. Например, в крошечных островных государствах Карибского моря (таких, как Антигуа и Барбуда) услуги составляют более 2/3 во всей их внешней торговле. Впрочем, и в некоторых более крупных странах– в первую очередь благодаря туризму – эта доля также оказывается большой. Достаточно сказать, что в Мексике и Тунисе она составляет 25–30 %, а в Марокко – даже 60 %.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 420; Нарушение авторских прав?; Мы поможем в написании вашей работы!