КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Существенные аспекты учетной политики. Настоящий бухгалтерский отчет Общества подготовлен на основе уч

|

|

|

|

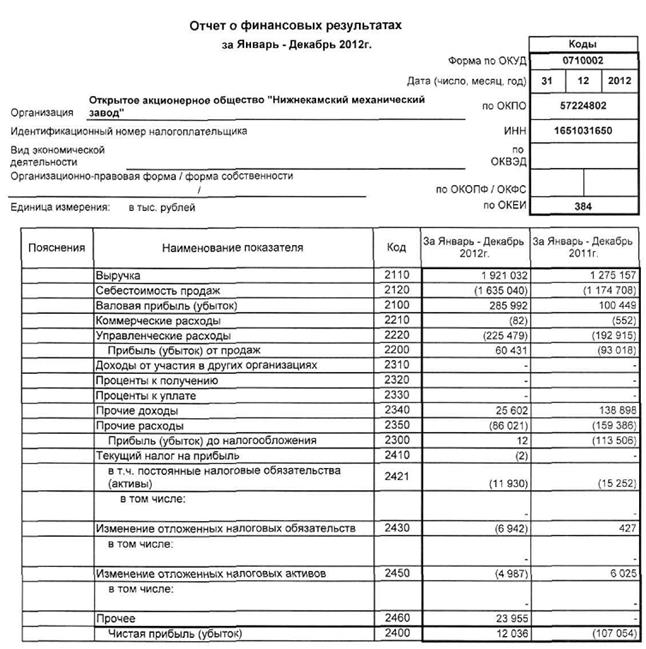

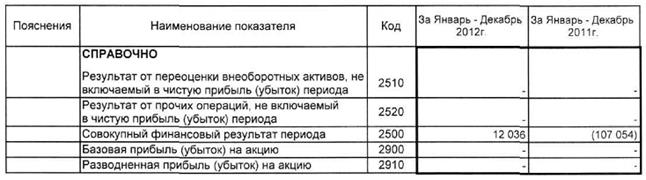

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Настоящий бухгалтерский отчет Общества подготовлен на основе учетной политики, утвержденной приказом от 31.12.2010 № 1804.

Для бухгалтерского учета:

Амортизация основных средств начисляется линейным методом.

Определение срока полезного использования объекта основных средств производится исходя из:

- ожидаемого срока полезного использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- нормативно-правовых и других ограничений использования этого объекта.

Основные средства стоимостью не более 40 000 рублей учитываются в составе материально- производственных запасов.

Общество не применяет амортизационную премию.

Товарно-материальные ценности (материально-производственные запасы), включаемые в состав материальных расходов, учитываются по стоимости, формируемой путем суммирования всех расходов, связанных с приобретением этого имущества, включая транспортные расходы.

При отпуске материально-производственных запасов в производство оценка производится по методу ФИФО.

При реализации покупных товаров стоимость приобретения данных товаров определяется методом оценки по стоимости единицы товара.

Оценка незавершенного производства в зависимости от типа отражается в учете следующих оценках:

- по производству машиностроительных изделий – по проценту готовности по прямым статьям затрат нормативной (плановой) себестоимости;

- при производстве ремонтных работ – по фактически произведенным затратам.

При выбытии ценных бумаг применяется метод списания на расходы стоимости выбывших ценных бумаг по стоимости единицы.

Обществом в 2012 году создавались следующие резервы:

- резерв на оплату отпусков;

- резерв на выплату вознаграждения по итогам года;

- резерв по сомнительным долгам.

Для налогового учета:

Дата получения дохода (осуществление расхода) в целях исчисления налога на прибыль определяется по методу начисления.

Доходы от сдачи имущества в аренду определяются в порядке, установленном статьей 250 НК РФ.

Основные средства стоимостью не более 40 000 рублей списываются на затраты в момент ввода в эксплуатацию.

По амортизационному имуществу применяется линейный метод амортизации в порядке установленным в соответствии со ст. 259 и 259.1 НК РФ.

Специальные коэффициенты (повышающие и понижающие) к нормам амортизации не применяются, за исключением случаев, предусмотренных НК РФ.

Нормы амортизации ниже установленных Главой 25 НК РФ не используются.

С 2012 года в Обществе меняется бухгалтерский учет производственных затрат и калькулирования себестоимости готовой продукции машиностроительного производства и затрат по выполнению работ по ремонту механического оборудования с нормативно-позаказаного метода на нормативный.

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 391; Нарушение авторских прав?; Мы поможем в написании вашей работы!