КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ финансового состояния предприятия. Анализ прибыли и убытков

|

|

|

|

Анализ трудовых ресурсов предприятия

Таблица норм производственной трудоемкости, часовых тарифных ставок, общепроизводственных и общехозяйственных расходов на единицу продукции представлена в приложении Б

Тарифная сетка представлена в таблице 7.3.

Таблица 7.3 – Тарифная сетка

| Рабочих часов в году | 170,83 | |||||||||||||||

| Разряд | Коэффициент | Повременщики | Сдельщики | Ремонтный персонал | ||||||||||||

| Цех полистирольных изделий - технологический персонал | Цех полистирольных изделий - ремонтные бригады | |||||||||||||||

| 170,83 | 170,83 | 170,83 | 170,83 | 170,83 | ||||||||||||

| I | 1,0 | 4949,4 | 5295,9 | 6355,1 | 5444,3 | 5939,2 | ||||||||||

| II | 1,16 | 5741,3 | 6143,3 | 7371,9 | 6315,4 | 6889,5 | ||||||||||

| III | 1,35 | 6681,6 | 7149,5 | 8579,4 | 7349,8 | |||||||||||

| IV | 1,57 | 7770,5 | 8314,6 | 9977,5 | 8547,6 | 9324,6 | ||||||||||

| V | 1,73 | 8562,4 | 9161,9 | 10994,3 | 9418,6 | 10274,9 | ||||||||||

| VI | 1,9 | 9403,8 | 10062,2 | 12074,7 | 10344,2 | 11284,6 | ||||||||||

| VII | 2,03 | 10047,2 | 10750,7 | 12900,8 | 11051,9 | 12056,7 | ||||||||||

Выпуск продукции в натуральном и стоимостном выражении, в том числе и полистиролбетона представлен в таблицах 7.4 и 7.5.

Таблица 7.4 – Выпуск продукции в натуральном выражении

| Наименование выпускаемой продукции | Ед.изм. | Выпуск продукции в натуральном выражении | |||

| 2010 год | 2011 год | 2012 год | |||

| план | факт | ||||

| Блоки (цех 1) | тыс. м3 | 168,498 | 170,2 | 214,6 | 257,4 |

| Смеси | тонн | 0,99 | 1,0 | 463,0 | 536,0 |

| Кирпич | млн.шт.у.к. | 53,757 | 54,3 | 48,1 | 45,5 |

| Пенопласт | тыс. м3 | 169,29 | 171,0 | 167,5 | 143,5 |

| Плитка+эл.мощ. | тыс. м2 | 122,859 | 124,1 | 201,9 | 257,0 |

| Камень бортовой | тыс. м.п. | 215,622 | 217,8 | 318,6 | 403,8 |

| Блоки (цех 4) | тыс. м3 | 64,449 | 65,1 | 64,6 | 52,4 |

| Полистиролбетон | тыс. м3 | 42,372 | 42,8 | 33,2 | 18,9 |

Таблица 7.5 – Выпуск продукции в стоимостном выражении, млн.руб.

| Наименование выпускаемой продукции | Выпуск продукции в стоим.выражении, млн.руб. | ||

| 2010 год | 2011 год | 2012 год | |

| Блоки (цех 1) | 26 909 | 54 465 | 121 755 |

| Смеси | |||

| Кирпич | 14 826 | 19 156 | 35 618 |

| Пенопласт | 22 729 | 66 433 | 89 615 |

| Плитка+эл.мощ. | 3 341 | 7 469 | 17 545 |

| Камень бортовой | 1 412 | 2 931 | 8 787 |

| Блоки (цех 4) | 9 251 | 15 460 | 22 311 |

| Полистиролбетон | 8 948 | 11 483 | 12 135 |

Нормы расхода сырья и материалов для плит теплоизоляционных полистиролбетонных ПТПБ-250, ПТПБ-250, ПТПБ- 300, ПТПБ- 350, полистиролбетона монолитного ПБМ-Д250, ПБМ-Д300 представлены в таблице 7.6.

Таблица 7.6– Нормы расхода сырья и материалов

| Плиты теплоизоляционные полистиролбетонные ПТПБ-250 | Портландцемент бездобавочный М-500 | кг/м3 | 209,6 |

| Полистирол суспензионный вспенивающийся | кг/м3 | 15,3 | |

| Масло индустриальное | кг/м3 | 1,78 | |

| Смазка солидол | кг/м3 | 0,27 | |

| Вода | м3/м3 | 0,12 | |

| Плиты теплоизоляционные полистиролбетонные ПТПБ-250 | Портландцемент бездобавочный М-500 | кг/м3 | 209,6 |

| Полистирол суспензионный вспенивающийся | кг/м3 | 14,7 | |

| Дробленые изделия из пенополистирола | кг/м3 | 0,6 | |

| Масло индустриальное | кг/м3 | 1,78 | |

| Смазка солидол | кг/м3 | 0,27 | |

| Вода | м3/м3 | 0,12 | |

| Плиты теплоизоляционные полистиролбетонные ПТПБ- 300 | Портландцемент бездобавочный М-500 | кг/м3 | 233,9 |

| Полистирол суспензионный вспенивающийся | кг/м3 | 15,3 | |

| Масло индустриальное | кг/м3 | 1,78 | |

| Смазка солидол | кг/м3 | 0,27 | |

| Вода | м3/м3 | 0,12 | |

| Плиты теплоизоляционные полистиролбетонные ПТПБ- 300 | Портландцемент бездобавочный М-500 | кг/м3 | 233,9 |

| Полистирол суспензионный вспенивающийся | кг/м3 | 14,7 | |

| Дробленые изделия из пенополистирола | кг/м3 | 0,6 | |

| Масло индустриальное | кг/м3 | 1,78 | |

| Смазка солидол | кг/м3 | 0,27 | |

| Вода | м3/м3 | 0,13 |

Продолжение таблицы 7.6.

| Плиты теплоизоляционные полистиролбетонные ПТПБ- 350 | Портландцемент бездобавочный М-500 | кг/м3 | 269,1 |

| Полистирол суспензионный вспенивающийся | кг/м3 | 15,3 | |

| Масло индустриальное | кг/м3 | 1,78 | |

| Смазка солидол | кг/м3 | 0,27 | |

| Вода | м3/м3 | 0,14 | |

| Плиты теплоизоляцион-ные полистиролбетонные ПТПБ- 350 | Портландцемент бездобавочный М-500 | кг/м3 | 269,1 |

| Полистирол суспензионный вспенивающийся | кг/м3 | 14,7 | |

| Дробленые изделия из пенополистирола | кг/м3 | 0,6 | |

| Масло индустриальное | кг/м3 | 1,78 | |

| Смазка солидол | кг/м3 | 0,27 | |

| Вода | м3/м3 | 0,14 | |

| Полистиролбетон монолитный ПБМ-Д250 | Полистирол суспензионный вспенивающийся | кг/м3 | 15,2 |

| Портландцемент бездоб М-501 | кг/м3 | 209,8 | |

| Вода | м3/м3 | 0,12 | |

| Полистиролбетон монолитный ПБМ-Д300 | Полистирол суспензионный вспенивающийся | кг/м3 | 15,2 |

| Портландцемент бездоб М-501 | кг/м3 | ||

| Вода | м3/м3 | 0,12 |

Динамика технико-экономических показателей за 2009–2012 гг. представлена в таблице 7.7.

Таблица 7.7 - Основные экономические показатели деятельности ОАО «Минский комбинат силикатных изделий» за 2009-2012 гг.

| Наименование показателя | Годы | |||

| 1. Объем производства продукции, млн. руб. | 71 378 | 101 101 | 204 782 | 351 120 |

| 2. Затраты на производство продукции, млн. руб. | 67 387 | 96 928 | 196 587 | 325 974 |

| 3. Затраты на 1000 руб. произведенной продукции, руб. | 944,1 | 95,9 | 960,0 | 928,4 |

Продолжение таблицы 7.7.

| 4. Объем отгруженной продукции, млн. руб. | 73 195 | 98 472 | 200 077 | 334 237 | |||

| 5. Коэффициент отгрузки продукции | 1,03 | 0,97 | 0,98 | 0,95 | |||

| 6. Стоимость запасов готовой продукции, млн. руб. | 4 210 | 5 388 | 10 555 | 26 044 | |||

| 7. Соотношение стоимости запасов готовой продукции и объема производства продукции | 70,8 | ||||||

| 8. Выручка от реализации продукции, млн. руб. | 93 234 | 123 404 | 249 232 | 407 032 | |||

| 9.Коэффициент реализации отгруженной продукции | 1,27 | 1,25 | 1,25 | 1,22 | |||

| 10. Дебиторская задолженность, млн. руб. | 3 133 | 5 574 | 16 335 | 19 434 | |||

| 11. Прибыль от реализации, млн. руб. | 2 383 | 2 101 | 9 965 | 14 244 | |||

| 12. Рентабельность реализованной продукции, % | 3,3 | 2,1 | 5,1 | 4,3 | |||

| 13. Коэффициент текущей ликвидности | 1,49 | 1,5 | 0,66 | 0,72 | |||

| 14. Коэффициент абсолютной ликвидности | 0,03 | 0,23 | 0,21 | 0,19 | |||

| 15. Коэффициент обеспеченности собственными оборотными средствами | -2,58 | -2,04 | -1,62 | -1,33 | |||

| 16. Списочная численность промышленно-производственного персонала в среднем за период, чел. | |||||||

| 17.Потери рабочего времени в расчете на одного работника, чел. - дни | 4,85 | 3,5 | 5,05 | 4,8 | |||

Данные таблицы 7.7 позволяют проследить следующие тенденции в развитии предприятия. Так, по итогам работы за 2012 г. предприятием получена выручка от реализации продукции, работ, услуг в объеме 407 032 млн. руб., что выше показателя предыдущего года на 157 800 млн. руб., или на 63,3 %. Улучшением результата производственно-сбытовой деятельности предприятия в рассматриваемом периоде было обусловлено ростом объемов производства и реализации блоков стеновых первой и второй категории, плитки тротуарной, камней бортовых, а также влиянием инфляционных процессов.

Темп роста прибыли от реализации продукции за 2012 г. не опережает темп роста выручки, что свидетельствует о том, что предприятию необходимо проводить целенаправленную политику по снижению себестоимости продукции и улучшать экономику в целом по предприятию.

С отрицательной стороны характеризуется снижение коэффициента реализации произведенной и отгруженной продукции в 2012 г., в рассматриваемом периоде данный показатель довольно значительно снизился по сравнению с 2009, 2010 и 2011 г. Следовательно, на I руб. отгруженной и произведенной продукции выручка от реализации снизилась.

Снижение коэффициента отгрузки продукции свидетельствует о некотором росте складских запасов готовых изделий.

Тенденция роста дебиторской задолженности (на 1 января 2013 г. – 19 434 млн. руб. рост к 1 января 2012г. 18,9 %) вызывает серьезные опасения, так как повышается риск невозврата дебиторской задолженности, возможности образования просроченных долгов и «замораживании» части выручки, необходимой для финансирования текущей деятельности.

Существенное ухудшение произошло по коэффициенту текущей ликвидности, он ниже в 2012 г. нормативного на 0,43 в 2012 г., к 2011 г. на 0,49, что говорит о низкой платежеспособности предприятия. Одной из основных причин снижения данного коэффициента является финансирование инвестиций за счет краткосрочных кредитов.

Значение коэффициента абсолютной ликвидности в 2012 г. ниже рекомендуемой границы 0,2, он составляет за 12 месяцев 2012 г. – 0,19, что свидетельствует о том, что у предприятия в должном объеме недостаточно ресурсов, способных удовлетворить требования кредиторов в критической ситуации

Сохранение отрицательного значения коэффициента обеспеченности собственными оборотными средствами за весь анализируемый период говорит о том, что оборотные средства предприятия сформированы за счет заемных источников.

Таким образом, предприятие имеет неудовлетворительную структуру баланса.

В результате анализа динамики численности предприятия отмечается снижение списочной численность промышленно-производственного персонала 2012 г. к 2011 г. на 10 человек.

В 2012 году уменьшились потери рабочего времени на 0,25 чел/дней к 2011 г. Снижение данного показателя позволяет предприятию без дополнительных капитальных вложений получить быструю отдачу.

В рассматриваемый период предприятие значительно улучшило свои финансово-экономические показатели по выручке, прибыли от реализации, численности и др., однако, ряд показателей эффективности деятельности предприятия остаются ниже нормативного значения.

Главным фактором, оказавшим негативное влияние на развитие предприятия, стали кризисные явления в экономике Республики Беларусь и, как следствие, снижение спроса на производимую предприятием продукцию со стороны потребителей.

Далее проведем факторный анализ прибыли от производства продукции и анализ себестоимости по статьям затрат. Для факторный анализа прибыли от производства и анализ себестоимости по статьям затрат сравниваем информацию за два смежных периода, что позволяет определить изменение общей суммы затрат на производство, в том числе по отдельным элементам, структуру затрат и выявить изменение в ней.

Таблица 7.8 –Анализ себестоимости по статьям затрат

| Элементы затрат | Сумма затрат, млн. руб. | Темп роста, % | Удельный вес, % | |||

| Отклонение, (+,-) | ||||||

| Объём производства | 171,5 | х | х | |||

| Материальные затраты | 159,6 | 77,9 | 74,9 | |||

| Заработная плата | 189,9 | 10,7 | 12,3 | |||

| Отчисления от з/п | 190,3 | 3,7 | 4,3 | |||

| Амортизационные отчисления | 250,0 | 4,5 | 6,8 | |||

| Прочие расходы | -526 | 91,3 | 3,1 | 1,7 | ||

| Всего затрат | 165,8 | |||||

| Прибыль | 306,8 | х | х |

По данным таблицы 7.8 видно, что общая сумма затрат на производство в 2012 г. составила 325974 млн. руб., вместо 196587 млн. руб. в 2011 г., то есть увеличилась на 129387 млн. руб., или на 165,8 %. Выпуск продукции в денежном выражении в 2012 г. составил 351120 млн. руб., а в 2011 г. 204076 млн. руб., то есть возрос по сравнению с предыдущим на 171,5 %, а это значит, что затраты на производство росли в меньшей степени, чем объём производства продукции, что свидетельствует об эффективной работе предприятия.

Факторный анализ показал, что прибыль в 2012 г. к 2011 г. возросла на 21164 млн. руб. за счет: роста объемов производства (рост прибыли на 2630,6 млн. руб.); влияние номенклатуры (рост прибыли на 11197,2 млн. руб.); снижения материальных затрат (рост прибыли на 20125,2 млн. руб.); снижения прочих затрат (рост прибыли на 418 млн. руб.) и роста амортизационных отчислений (снижение прибыли на 13307 млн. руб.).

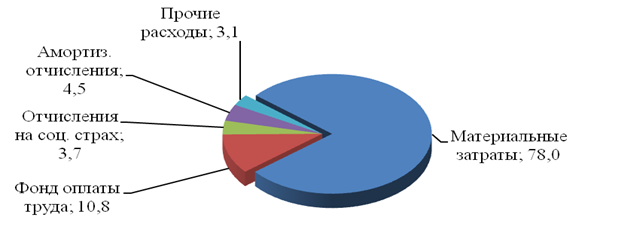

Структура себестоимости продукции ОАО «Минский комбинат силикатных изделий» по элементам затрат в 2011 и 2012 гг. представлена на рисунках 7.1 и 7.2.

Рисунок 7.1 – Структура себестоимости по элементам затрат по ОАО Минский комбинат силикатных изделий в 2011 г.

Таким образом, материальные ресурсы составляют наибольший удельный вес в себестоимости продукции.

Этим определяется необходимость особо точного учета и строгого контроля за рациональным использованием сырья и материалов в производстве, поскольку экономия материальных затрат существенно снижает себестоимость продукции (работ, услуг), а значит и повышает получаемую прибыль от ее производства и реализации. Кроме того, экономия сырья, материалов, топлива и энергии в процессе производственного потребления равнозначна увеличению их производства, следовательно, снижение материалоемкости продукции способствует увеличению объема ее выпуска и росту национального дохода в целом.

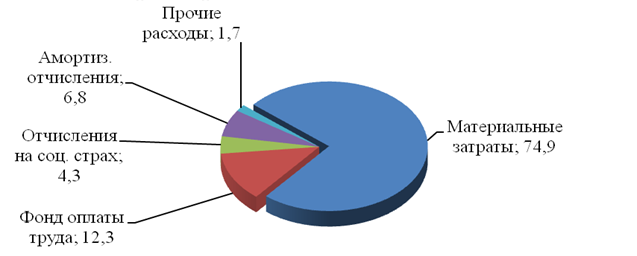

Рисунок 7.2 – Структура себестоимости по элементам затрат по ОАО Минский комбинат силикатных изделий в 2012 г.

Структура себестоимости показывает, что удельный вес материальных затрат в себестоимости продукции в 2012 г. к 2011 г. снизился на 3,1 %, фонд заработной платы с отчислениями вырос на 2,1 %, амортизационные отчисления с прочими затратами возросли на 0,9 %, что привело к снижению материалоемкости и росту добавленной стоимости. Однако удельный вес материальные затраты в себестоимости занимает наибольший вес и составляет более 70 %, что говорит о сохранении высокой материалоемкости производимой и реализуемой продукции.

В качестве основных критериев для оценки финансовой структуры баланса и финансовой устойчивости предприятия использованы коэффициент текущей ликвидности (К1) и коэффициент обеспеченности собственными оборотными средствами (К2), динамика которых приведена в таблице 7.1.

Таблица 7.9 – Показатели оценки финансового состояния ОАО «Минский завод строительных материалов» за 2011-2012 г.

| № п/п | Наименование показателей | Норматив | Период | |

| 2011г. | 2012г. | |||

| Коэффициент текущей ликвидности (на конец периода) (Ri) | К1н >1,2 | 0,725 | ||

| Коэффициент обеспеченности собственными оборотными средствами (К2) | К2н >0,15 | 1,064 | 1,621 | |

| Коэффициент обеспеченности финансовых обязательств активами (К3) | Кзн <0,85 | 0,347 | 0,388 |

Данные коэффициенты рассчитаны исходя из информации, взятой в бухгалтерском балансе (Приложение В)

В результате вышесказанного в условиях рыночной экономики актуальной становится тема учета и контроля расхода материальных запасов на производство продукции (работ, услуг), а также анализа эффективности использования материальных ресурсов, которая позволяет выявить результаты расхода материалов на производственные и хозяйственные нужды в динамике, оценить эффективность их использования с помощью показателей материалоемкости и анализа выполнения плана по снижению норм расхода материальных ценностей, а самое главное, определить резервы роста объема производства продукции (работ, услуг) за счет улучшения использования материальных ресурсов.

Проведённый анализ показал, что в целом организация успешно справилось с выполнением задания по уменьшению себестоимости продукции, но при этом имеются резервы за счёт рационального использования покупных изделий и полуфабрикатов, доведения до норм расходов по эксплуатации оборудования, своевременного проведения организационно-технических мероприятий и соблюдения технологического процесса.

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 779; Нарушение авторских прав?; Мы поможем в написании вашей работы!