КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

История формирования коммерческого страхования

|

|

|

|

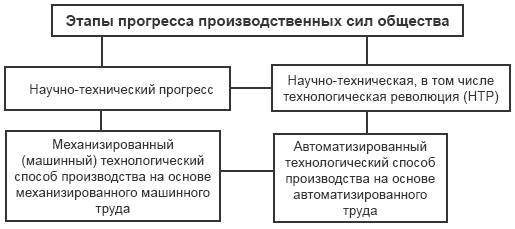

В основе периодизации развития коммерческого страхования как исходная причина лежит прогресс производительных сил общества. Влияние техногенного фактора на эволюцию страхования можно представить следующей схемой (схема № 8).

Схема № 8

Прогресс производительных сил общества породил новые производственные, экологические и тому подобные риски, в связи с последствиями технического и промышленного переворотов XVII–XIX вв., оказавшиеся опасными для человечества и природы. С учетом этого страхование стало важной частью инфраструктуры, без которой невозможно нормальное воспроизводство человеческой жизни, общественного производства.

С природно‑технической, социально‑экономической позиций можно выделить четыре этапа развития коммерческого страхования.

I этап коммерческого страхования (середина XV в. – конец XVII в.)

Этот этап характеризуется следующими чертами:

1. Услуга по страхованию превратилась в предмет купли‑продажи, т. е. в товар, приносящий прибыль продавцу.

2. Страховая деятельность становится особой отраслью возникающего рыночного хозяйства.

3. Начинается создание гражданского правового сопровождения страховых сделок (договор, полис, Венецианский кодекс).

4. Закладываются основы таких перспективных видов, как страхование ренты и кредитов.

В конце XIV в. происходит развитие новых видов и операций страхования, связанных со страхованием ради получения прибыли. Этот переход к коммерческому страхованию совершился прежде всего в морских перевозках в Италии, которой принадлежала гегемония над странами Средиземноморья. Морское страхование в Италии распространяется чрезвычайно быстро. Так, в 1393 г. только у одного нотариуса в течение недели было заключено 80 страховых морских договоров. Одновременно морское страхование появляется в Испании и Португалии. Нотариальная форма морского займа, подтверждающего морскую сделку, заменяется новым специальным документом. Этот документ назывался страховым полисом. Первый полис, известный истории, был выдан в Барселоне в 1347 г.[41]

На основе этого можно сделать вывод о превращении страхования в «специальный страховой промысел». Доказательством этого служит тот факт, что в 1468 г. создается Венецианский кодекс морского страхования.

Италия, став родиной коммерческого морского страхования, стала страной возникновения других видов коммерческих страховых сделок. Во‑первых, это страховые пари. Во‑вторых, страхование ссуд через ссудные кассы и церковные ссудные банки. Наконец, так называемый «тонтин» – страхование ренты через государственные займы. Италия явилась колыбелью института капитализации процента, составившего «фундамент новейшего страхования». Ведь страхование ссуд связано с необходимостью возмещения кредиторами потерь, вытекающих из некредитоспособности отдельного должника.

В конце XVI в. в Швейцарии и Германии организуются союзы сельских хозяйств для страхования скота, которые функционировали на взаимных началах и охватывали сравнительно небольшие регионы.

В начале XVII в. появляются акционерные компании: голландско‑остиндское (1602 г.), англо‑остиндское (1613 г.), голландское (1629 г.), французское (1668 г.), лондонское общества (1720 г.), копенгагенское (1726 г.), стокгольмское (1734 г.), берлинское (1745 г.). Отсутствие статистических данных о причинах, размерах несчастий, количестве транспортов дает основание полагать, что все они носили рискованный характер. В Лондоне в 1710 г. было основано первое большое страховое учреждение «Sun Fire‑offiсe», которое отличалось рациональным ведением дела[42].

В XVII в. в Англию перемещается центр морского коммерческого страхования, так как к этому времени эта страна становится «властительницей морей». В 1601 г. здесь принимается правовой документ, на основе которого стали создаваться специальные суды для разрешения споров по морскому страхованию[43]. В коммерческом страховании в данный момент появилась и стала господствовать новая организационно‑правовая форма единоличного страхования предпринимательства. Так появились в страховом деле частные неассоциированные страховщики.

В период перехода от мануфактурной стадии промышленного производства к фабричной завершается первый этап коммерческого страхования. Частные неассоциированные (единоличные) страховщики оказались не в состоянии обслуживать новые объекты и риски. Создаются предпосылки к зарождению различных страховых обществ. Так возникают ассоциации – организованные формы группового предпринимательства.

II этап коммерческого страхования (конец XVII в. – начало XIX в.)

Продолжает лидировать морское страхование как часть имущественного страхования. Так, в 1668 г. во Франции появилось первое общество морского страхования, однако оно быстро распалось.

Первые ассоциированные формы морского страхования в Англии оказались более устойчивыми. В XVII в. в Лондоне возникла компания частных страховщиков. Эдварду Ллойду принадлежало здание, ставшее местом встреч всех лиц, имеющих интересы в морском страховании. Именем Ллойда с 1688 г. и была названа эта первая ассоциация частных страховщиков[44]. До 1871 г. «Лондонский Ллойд» оставался частной компаний, не имевшей юридического лица и управляющейся комитетом. Авторитет ассоциации стал чрезвычайно высок. В 1779 г. ею был принят «подписной формуляр Ллойда», который стал образцом договора для оформления сделок по морскому страхованию в Италии, Германии, Франции и России. «Ллойд» как объединение английских страховщиков, которые самостоятельно проводили различные виды страхования, не несло финансовую ответственность за страховую деятельность своих членов.

В 1765 г. В Германии в Гамбурге возникли первые общества морского страхования на акциях. В Берлине общество страхования на акциях стало заниматься и речным страхованием. Первоначально причинами морского страхования оставались стихия, морское пиратство и т. д. Затем появились и новые, связанные с техническими факторами обстоятельства.

Потребности в других видах имущественного страхования в странах Европы были вызваны урбанизацией. В 1666 г. произошел большой лондонский пожар, погубивший 70 тыс. человек. Реакцией на него стало возникновение в Европе так называемого «огневого страхования». В Англии появились многочисленные акционерные общества страхования от огня. В Германии это страхование пошло другим путем – путем публичного страхования от огня. В 1677 г. в Гамбурге первым таким предприятием стала Генеральная огневая касса. В 1701 г. в Берлине создается специальный Устав огневого страхования.

Публичное страхование, возникшее в Германии, означало, что его осуществляют общественно‑правовые организации: либо государственные, либо созданные государством. Так была создана новая организационная форма, возникшая в период II этапа коммерческого страхования.

В 1871 г. в соответствии с Законом Пергамента от 1871 г. «Ллойд» получил официальный статус корпорации страховщиков с правом проводить операции по морскому страхованию, защищать интересы своих членов по вопросам страхования судоходства, собирать и систематизировать сведения о судах и судоходстве в целом. В 1911 г. «Ллойд» получает разрешение парламента на проведение всех остальных видов страхования. Каждый из членов этой корпорации имеет немалый вес в области страхования и при вхождении в корпорацию вносит депозит, по величине которого определяется доля участия каждого члена в соответствующем риске.

Все члены корпорации объединены в синдикаты по видам проводимых страхований, во главе которых становится выборный андеррайтер. Размещение страхования в «Ллойде» проводится аккредитованными при корпорации брокерами. Корпорация имеет своих представителей во всех крупнейших портах мира и не только проводит непосредственное страхование, но и оказывает ряд услуг, в том числе и консультативного плана, всем, кто имеет отношение к судоходству.

Высший орган корпорации – Совет «Ллойда», состоящий из 28 выборных из андеррайтеров членов. Совет выбирает председателя Совета и трех его заместителей. В Совете действуют дисциплинарные комитеты и апелляционный трибунал, которые стоят на страже этических представлений корпорации. Главный управляющий корпорации является связующим звеном между всеми членами управленческой структуры и входящими в состав корпорации синдикатами.

К началу XVIII в. существовали три вида страхования: морское, от падежа скота, от огня (страховалась только недвижимость).

Во второй половине XVIII в. в Гамбурге (с 1779 г.), в Лондоне (с 1776 г.) начинается страхование движимости. В тот же период получает распространение страхование от градобития во Франции, Шотландии, Ирландии, Англии, Германии (1791 г.)[45].

На основе потребностей нового технологического способа производства происходит рост концентрации и централизации капитала. Возрастает необходимость значительных затрат капитала для инвестирования в промышленные сооружения, транспортные средства, машины и т. д. Это вызвало потребность в страховании высокоценных производственных благ. Новые обстоятельства стимулировали обострение этой потребности. Во‑первых, новые технологии потребовали новых видов энергии (пара, газа, электричества), которые принесли новые опасности (риски). Во‑вторых, новые технологии поставили в центр машину, ее фабрично‑заводское использование, что вызвало рост массы наемных работников, единственным источником существования которых была заработная плата. Массовая необеспеченность работников усилила потребность в страховании на случай смерти, болезни, инвалидности и, наконец, в страховании от несчастного случая.

Развитие фабричного производства кроме перечисленных рисков, мотивов и условий имущественного и личного страхования привело к тому, что этот ряд стал пополняться, учитываться страхователями, страховщиками и государством. Например, в Германии (середина – конец XIX в.) возникает страхование от боя стекол, от водопроводной воды, от несчастных случаев, от ответственности. С 1871 г. начинается гражданская ответственность предпринимателей перед Германской империей.

Результатом развития крупного машинного производства стал бурный рост не только производства, но и обращения товаров. Это привело к увеличению как внутреннего, так и внешнего товарооборота. В результате потребовалось развитие инфраструктуры: транспортной, складской, торговой, кредитно‑финансовый и страховой. К концу этапа все формы инфраструктуры вслед за производством стали интегрироваться на международном уровне. В связи с этим резко обострилась потребность в ассоциациях капиталов, которые по сравнению с индивидуальными были более значительными.

Возникновение страховых акционерных обществ стало адекватной реакцией на возрастающие производственно‑технические, социально‑экономические риски. В Великобритании и во Франции они возникают со второй половины XVIII в. Однако возможности даже этих обществ оказывались недостаточными по ряду рисков.

Это привело к развитию сострахования и перестрахования. Сострахование означает, что страхователь свой объект застраховал у нескольких страховщиков одновременно. Перестрахование означает, что страховщик, приняв на страхование крупный по стоимости риск, часть его стоимости оставил на свою ответственность, а остальную часть стоимости риска передал по договору другим страховщикам.

В 1812 г. в Германии появилось первое Акционерное страховое общество от огня в Берлине. В 1821 г. страхованием от огня в Германии начинает заниматься «Готский страховой от огня банк»[46]. Это первое общество взаимного страхования.

Через 100 лет после морского и огневого страхования складывается прочная общественная форма организации страхования жизни. Причиной этого, во‑первых, стало то, что страхование жизни нуждается в более солидном научном обосновании, чем морское и огневое. Тарифная основа страхования жизни опирается на теорию актуарных расчетов. Эта теория была создана в результате развития теории вероятностей и статистической науки, а на основе ее – таблиц смертности. Развитие в конце XVII в. – начале XVIII в. этих теорий заложило фундамент научной, строго математической организации страхования жизни. Во‑вторых, законодательство I этапа запрещало взимание процентов, игру в пари (как извращенных форм страхования жизни). Попытки страхования жизни, предпринимаемые ссудными банками, гильдийско‑цеховыми братствами, орденом франко‑масонов, тонтинами и т. д., были весьма рискованными. Они опирались на эмпирическую базу и были не для всех сторон выгодными, так как были весьма рискованными.

В 1762 г. было создано первое общество страхования жизни на основе математической организации. Это было английское страховое общество «Эквитебл». Эффективность его оказалась столь высокой, что в 1830 г. в Англии функционировало уже 35 крупных обществ страхования жизни и десятки мелких.

В 1787 г. во Франции было создано первое на Европейском континенте акционерное общество страхования жизни («Compagnie Royal d’Assurance»).

В 1826 г. акционерная форма страхования жизни из Франции перешла в Италию[47].

В Германии впервые появилась эта форма страхования жизни в 1806 г. в Гамбурге. В 1828–1829 гг. были созданы Немецкий банк в Готе и Любекский банк страхования жизни[48].

В середине XVIII в. возникает насущная потребность имущественного страхования в сельском хозяйстве от градобития растений и падежа скота. Известно, что в 1740–1750 гг. при возрастании продуктивности сельского хозяйства в Европе потери от градобития растений и падежа скота были столь значительны, что это побудило сельских предпринимателей предъявить спрос на защиту от этих рисков. Промышленность в конце XVIII в. – начале XIX в. стала входить в зрелый период стадии крупного машинного производства, свободной конкуренции и предпринимательства.

Таким образом, новые условия развития коммерческого страхования, особенно промышленный переворот конца XVII в. – начала XIX в., вызвали к жизни следующие изменения в страховании:

1. Дальнейшее развитие имущественного и личного страхования.

2. Личное страхование получило научную математическую базу.

3. Возникает страхование ответственности не просто как вид, но уже как отрасль страховой ответственности.

4. Страхование, и это самое главное, от использования преимущественно индивидуальной формы предпринимательства приходит к общественным организационно‑правовым формам, главной среди которых становится акционерная.

5. Развивается регулярное сострахование и перестрахование как способы страховой защиты особо крупных по стоимости объектов несколькими страховыми фирмами.

6. Продолжается разработка правовых основ страхования в новых условиях. Например, «подписной формуляр Ллойда», Устав огневого общества (Берлин, 1761 г.) и др.

III этап коммерческого страхования (XIX в. – середина XX в.)

Этот этап развития страхования совпадает со вторым промышленным переворотом (последняя треть XIX в. – начало XX в.) и началом современной НТР (рубеж 50‑60‑х гг. XX в.). Происходит, во‑первых, внедрение в производство новых машин; во‑вторых, переход к новым видам энергии; в‑третьих, крупные изменения в технологическом (машинном) способе производства; в‑четвертых, крупные структурные сдвиги в промышленности и инфраструктуре.

Это сопровождалось глубокой экономической эволюцией. Период первоначального накопления капитала перерастает в период его концентрации и централизации в условиях свободной конкуренции и предпринимательства. Сосредоточение капитала крупными предпринимателями в отраслях легкой промышленности обеспечило за столетия (с XIV по XIX в.) возможность инвестирования его в отрасли тяжелой индустрии. На фоне перерастания периода свободного накопления капитала, предпринимательства и конкуренции в монополистическое накопление капитала происходит развитие III этапа коммерческого страхования.

Технические, социально‑экономические последствия второго промышленного переворота стали причинами невиданных технических, экономических, социальных и политических рисков. Технические риски выражались в увеличении крупных аварий и катастроф. Экономические риски стали особо ощутимы в связи с нарастающей динамикой экономических кризисов. Эти кризисы вызывали массовые банкротства, недополучение прибыли, т. е. ситуации, в которых наемные работники теряли рабочие места и владельцы предприятий разорялись. Это вызывало социальные риски, разнообразные по видам, масштабные по размерам: несчастные производственные и бытовые случаи, профессиональные заболевания, безработица, нищета и т. п. Политические риски возникали из‑за забастовок и демонстраций с политическими требованиями, войн, одна из которых на этом этапе стала первой мировой, серии социалистических революций.

Реакцией на рисковые последствия промышленного переворота конца XIX в. – первой половины XX в. стало наращивание финансовых мощностей страховых фирм на путях монополизации в страховой отрасли инфраструктуры.

Характерные признаки этого процесса:

1. Происходит превращение частных банков в акционерные, их слияние с акционерными обществами взаимного страхования.

2. Происходит слияние страховых обществ с промышленностью и торговлей. Возрастает тенденция слияния капиталов страховых обществ с другими и расширение деятельности таких предприятий с заграничными.

3. Происходит картелирование промышленных и страховых предприятий, которое приводит к созданию «союза страхователей». Картелирование предполагает объединение нескольких предприятий без ликвидации их производственной и коммерческой самостоятельности при согласованных действиях по вопросам о ценах, сферах рынка и т. д.

4. Страховые общества приступают к созданию сети своих филиалов. Процесс монополизации страхового дела характеризуется также синдицированием, т. е. объединением нескольких предприятий этой отрасли с ликвидацией их коммерческой самостоятельности. Синдицирование по тарифам и другим вопросам охватило как страховые акционерные общества, так и общества взаимного страхования.

5. Страховое дело постепенно приобретает сильную интернационализацию.

6. Появляется государственное страхование, возникают потребность в государственной поддержке страхования и идея человеческого права в страховании.

7. Появляется наука страхового дела, которая решает много сложных задач.

8. Происходит мощное развитие кооперативного страхования и страховой науки, усиление международного характера страхования.

На начало XX в. в государствах Европы было: Германия – 25 страховых обществ, Австрия – 14, Франция – 20, Италия – 16, Англия – 3, Россия – 2[49].

Страховые общества постепенно расширяли возможность страхования сельскохозяйственных посевов не только от градобития, но и от других случаев, вызванных метеоусловиями, на более широкую основу было поставлено страхование скота.

Параллельно с имущественным развивается и личное страхование. Это страхование от болезни и от несчастных случаев было доступно немногим, так как большинство страховых обществ устанавливали высокий минимум страховой суммы. В результате этого для людей среднего достатка, а тем более бедных, личное страхование было недоступным.

Наряду с традиционными формами личного страхования на случай смерти, от несчастного случая, болезни, потери кормильца появляется страхование от безработицы.

В 20‑х гг. XX в. в Австрии, Болгарии, Великобритании, Германии, Ирландии, Италии, Польше, Австралии, Швейцарии (12 кантонов) было введено обязательное страхование по безработице[50].

В начале XX в. во многих экономически развитых странах формируется система государственного страхования трудящихся.

На III этапе развития коммерческого страхования происходит усиление роли государства, которое прослеживается по трем направлениям. Во‑первых, государство само выступает на страховом рынке как страховщик и конкурент негосударственного сектора. Во‑вторых, некоторые государства (Италия, Уругвай) попытались огосударствить все страхование. В‑третьих, отдельные государства установили правительственный контроль за страховой деятельностью в стране. Некоторые из них (Германия, Франция, Швейцария) стремятся кодифицировать страховое законодательство. Это было связано с тем, что страхование обеспечивает нормальный процесс воспроизводства, который может быть прерван страховыми случаями стихийной или общественной природы.

Постепенно страхование превращается в мощный источник кредитных ресурсов в стране. Так, ведущие страховые монополии США покрывают более 50 % потребности промышленности в долгосрочных кредитах. Наконец, страхование превратилось в нейтрализатор социальной напряженности. Это было обусловлено тем, что к 30‑м гг.

XX в. страховое предпринимательство Запада освоило страхование по безработице, депозитное страхование, пенсионное, от различных заболеваний и т. д. Все это делает страхование привлекательным для государства, и поэтому оно становится важной частью его экономической политики.

Страхование на III этапе подходит к исчерпанию экстенсивного пути развития традиционных видов отраслей. Начинается их интенсификация. Это выражается, во‑первых, в качественных изменениях внутри и создании межмонополитических страховых союзов. Во‑вторых, в переходе к комплексности в оказании страховых услуг и в поисках многообразия вариантов их оказания. В условиях честной конкуренции складываются национальные и международные рынки страхования на основе рыночной конкуренции.

Главными итогами III этапа являются следующие:

1. Завершение специализации страхования по трем отраслям: личному, имущественному, ответственности.

2. Интернационализация страхования.

3. Становление регулярного перестрахования как института, обеспечивающего финансовую устойчивость страховых операций на национальных и международном страховом рынках.

IV этап коммерческого страхования (середина XX в. – настоящее время)

Этот этап связан с научно‑технической и технологической революцией. В период НТР на основе научных открытий в производство внедряются принципиально новые машины, новые технологии. На место машин с рабочими органами механического воздействия на предметы труда пришли машины с рабочими органами немеханического воздействия (лучи, поля, плазма и т. д.). Новые машины получили дополнения в виде ЭВМ, т. е. возникли «безлюдные» машины, затем «безлюдные» технологии, наконец, автоматизированные предприятия. Это вызвало новые виды рисков.

Революционные изменения в технике, технологии и информатике оказали как положительное, так и отрицательное влияние на все сферы человеческой жизни. Отрицательным явилось то, что некоторые прежние опасности и угрозы обострились, а также возникли новые. Новые опасности были заложены прежде всего в технике и технологии. Современные технические риски по масштабам, стоимостям ущербов стали столь значительны, что стали не по силам целым государствам.

На начало 90‑х гг. XX в. в мире зафиксировано 150 аварий на АЭС с утечкой радиации. Технические риски связаны с эксплуатацией и космических объектов, и газо– и нефтепроводов и предприятий газовой, нефтяной и химической промышленности; морских транспортных средств. Риски экономические и социальные связаны с кризисами, инфляциями, войнами и др.

Глобальность рисков стала главной и наибольшей опасностью. Поражается среда человеческого обитания (почвы, водоемы, атмосфера), продукты питания, что выводит эту систему рисков в форму экологических рисков. Планетарность и космический фактор современной системы рисков породили самый страшный для человечества – генетический риск.

Перед страхованием НТР ставит задачу поиска принципиально новых путей организации страховой защиты. Это задача интеграции и интернационализации страхового дела всех стран. В результате научно‑технического прогресса возникли и успешно развиваются следующие виды страхования: космическое страхование, страхование атомных рисков, страхование электронно‑вычислительных машин и роботов, страхование от загрязнения окружающей среды, страхование бурильных платформ.

IV этап коммерческого страхования связан с достижениями как научно‑технической, так и технологической и информационной революции. Страховое предпринимательство в одиночку не справляется, потому требуется интеграция усилий всех сфер человеческой деятельности.

Крупнейшими страховыми монополиями к концу XX в. – началу XXI в. являются «Prudential Insurance Cо оf America», «Prudential Assurance» (Великобритания), «Allianz Versiehezung A.2» (Германия).

Таким образом, страхование из стихийного, некоммерческого переросло постепенно в организованную коммерческую сферу деятельности. По мере общественного прогресса оно опирается на организационно‑правовые формы. Эти формы развивались в плане интеграции: от коллегий, братств, товариществ до частных фирм и обществ, а от них – до союзов обществ. Глобальная страховая защита становится насущной человеческой потребностью, постепенно начинает развиваться.

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 1511; Нарушение авторских прав?; Мы поможем в написании вашей работы!