КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие структуры капитала и принципы стратегического управления ею

|

|

|

|

В арсенале стратегических методов обеспечения финансовой безопасности предприятия в процессе его долгосрочного развития важную роль играет управление структурой капитала.

Понятие "структура капитала" до настоящего времени носит неоднозначный дискуссионный характер и поэтому требует четкого детерминирования в процессе его использования в системе стратегического финансового менеджмента.

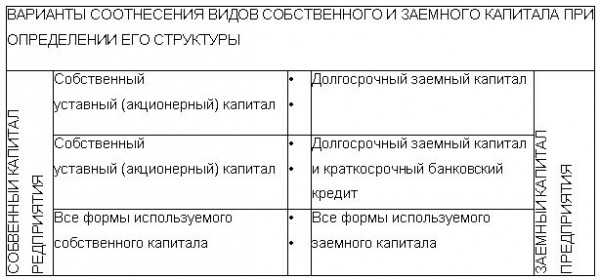

В наиболее общем виде это понятие характеризуется всеми зарубежными и отечественными экономистами как соотношение собственного и заемного капитала предприятия. Вместе с тем, при рассмотрении как собственного, так и заемного капитала предприятия, отдельными экономистами в них вкладывается различное конкретное содержание (рис. 14.1).

Изначально понятие "структура капитала" рассматривалось исключительно как соотношение используемого предприятием собственного уставного (акционерного) и долгосрочного заемного капитала. Исходя из такой трактовки содержания этого понятия практически все классические теории структуры капитала построены на исследовании соотношения в его составе удельного веса эмитируемых акций (представляющих собственный капитал) и облигаций (представляющих заемный капитал). Такой подход к характеристике понятия структуры капитала, основанный на выделении только долгосрочных (перманентных) его видов, присущ и многим современным экономистам.

По мере расширения базы практического использования концепции структуры капитала ряд экономистов предложили расширить состав рассматриваемого заемного капитала, дополнив его различными видами краткосрочного банковского кредита

Рисунок 14.1. Обзор основных вариантов соотнесения различных видов капитала предприятия при определении его структуры.

Необходимость такого расширения понятия "структуры капитала" они обосновали возрастанием роли банковского кредита в финансировании хозяйственной деятельности предприятий и широкой практикой реструктуризации краткосрочных его видов в долгосрочные.

На современном этапе существенная часть экономистов склоняется к мнению, что понятие "структура капитала" должно рассматривать все виды как собственного, так и заемного капитала предприятия. При этом в составе собственного капитала должен рассматриваться не только первоначально инвестированный его объем (акционерный, паевой или индивидуальный капитал, формирующий уставной капитал предприятия), но и накопленная в дальнейшем его часть в форме различных резервов и целевых фондов, а также предполагаемая к реинвестированию вновь сформированная прибыль ("нераспределенная прибыль").

Соответственно и заемный капитал должен рассматриваться во всех формах его использования предприятием, включая финансовый лизинг, товарный (коммерческий) кредит всех видов, текущие обязательства по расчетам и других.

Такая трактовка понятия "структуры капитала" позволяет существенно расширить сферу практического использования этой теоретической концепции в финансовой деятельности предприятия по следующим причинам:

• она позволяет исследовать особенности и разрабатывать соответствующие рекомендации не только для крупных компаний, но и для средних и малых предприятий, доступ которых на рынок долгосрочного капитала крайне ограничен (большинство таких предприятий в условиях переходной экономики не использует формы долгосрочного заимствования капитала);

• при такой трактовке теоретический базис концепции структуры капитала полностью синхронизируется с концепцией стоимости капитала, что позволяет комплексно использовать их инструментарий в целях повышения рыночной стоимости предприятия;

• рассматриваемая трактовка понятия структуры капитала дает возможность теснее увязать при исследовании эффективность его использования с эффективностью использования активов, в которые он инвестирован. В этом случае может быть элиминирована роль структуры капитала в обеспечении роста эффективности использования совокупных активов предприятия.

С учетом рассмотренных положений понятие структуры капитала предлагается сформулировать следующим образом: "Структура капитала представляет собой соотношение всех форм собственных и заемных финансовых ресурсов, используемых предприятием в процессе своей хозяйственной деятельности для финансирования активов".

Структура капитала играет важную роль в формировании рыночной стоимости предприятия. Эта связь опосредствуется показателем средневзвешенной стоимости капитала. Поэтому концепция структуры капитала исследуется в одном теоретическом комплексе с концепцией стоимости капитала и концепцией рыночной стоимости предприятия. Характер этой взаимосвязи представлен на рис. 14.2.

Рисунок 14.2. Система взаимосвязи показателей структуры капитала, средневзвешенной стоимости капитала и рыночной стоимости предприятия.

Экономический механизм рассмотренной взаимосвязи позволяет использовать в процессе управления комплексом этих показателей единую взаимосвязанную систему критериев и методов. Используя такую методологическую систему можно оптимизируя значение структуры капитала одновременно минимизировать средневзвешенную его стоимость и максимизировать рыночную стоимость предприятия.

Рассматривая принципы стратегического управления структурой капитала, следует отметить также, что неэффективное ее формирование генерирует наиболее серьезный вид финансового риска предприятия — снижение уровня его финансовой устойчивости в процессе стратегического развития. Практически все основные показатели (коэффициенты) финансовой устойчивости предприятия так или иначе связаны с интерпретацией соотношения собственного и заемного капитала.

Основной задачей стратегического управления структурой капитала в процессе обеспечения финансовой безопасности предприятия является ее оптимизация, процесс такой оптимизации на каждом конкретном предприятии предполагает установление целевой структуры капитала. Под целевой структурой капитала [target capital structure] понимается соотношение собственных и заемных источников формирования капитала предприятия, которое позволяет в полной мере обеспечить достижение избранного критерия ее оптимизации. Конкретная целевая структура капитала обеспечивает заданный уровень доходности и риска в деятельности предприятия, минимизирует средневзвешенную его стоимость или максимизирует рыночную стоимость предприятия. Показатель целевой структуры капитала предприятия отражает финансовую философию его собственников или менеджеров и входит в систему стратегических целевых нормативов его развития.

Показатель целевой структуры капитала изменчив в динамике и поэтому требует периодической корректировки. Ряд экономистов объясняют эту динамичность лишь теоретическим базисом, избранным для его установления, подразделяя все современные теории структуры капитала на статические (теории компромиссной концепции) и динамические (теории концепции противоречия интересов). Такая трактовка динамичности показателя структуры капитала представляется нам ошибочной. Динамизм целевой структуры капитала определяется не избранным в качестве методического инструментария теоретическим подходом, а динамизмом конкретных факторов, рассматриваемых любой теорией структуры капитала. Так, основу теорий компромиссной концепции (относимых экономистами к статичным) составляют такие факторы, как ставка ссудного процента, уровень налогообложения прибыли, уровень трансакционных издержек по привлечению капитала и некоторые другие, которые очень изменчивы в динамике (особенно высок динамизм этих факторов в условиях экономики переходного периода).

С учетом изложенного можно сделать следующий вывод: динамизм показателя целевой структуры капитала не зависит от теоретического подхода, положенного в основу методического инструментария его установления, а определяется изменчивостью системы факторов, оказывающих на него непосредственное влияние (система таких факторов рассматривается в соответствующем разделе).

Процесс стратегического управления структурой капитала связан с оценкой и отбором стратегических альтернатив, которые кроме конкретных факторов требуют учета особенностей использования предприятием как собственного, так и заемного капитала.

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а следовательно и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего стратегического развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя.

2. Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности.

3. Более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта "налогового щита" (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль).

4. Способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала).

В то же время использование заемного капитала имеет следующие недостатки:

1. Использование этого капитала генерирует наиболее опасные финансовые риски в хозяйственной деятельности предприятия — риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала.

2. Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям; вексельного процента за товарный кредит и т.п.).

3. Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов.

4. Сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога (при этом гарантии страховых компаний, банков или других хозяйствующих субъектов предоставляются, как правило, на платной основе).

Таким образом, предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего стратегического развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 546; Нарушение авторских прав?; Мы поможем в написании вашей работы!