КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка займов и облигаций

|

|

|

|

Методы оценки. Оценка займов представляет собой один из важнейших видов количественного финансового анализа, имеющего различные практические приложения. Поскольку займы часто реализуются посредством выпуска облигаций, то метод их оценки обсудим применительно к облигациям, причем оценку рассмотрим с позиции инвестора.

Оценка заключается в определении капитализированной суммы доходов от облигации (или другого вида займа), т.е. суммы денег, которая в финансовом отношении эквивалентна этим доходам с учетом сроков их выплат. Данная сумма равна современной стоимости доходов при некоторой заданной величине процентной ставки. В зависимости от постановки задачи это существующая либо ожидаемая ставка денежного рынка, или, наконец, ставка помещения. Нетрудно убедиться в том, что оценка облигаций является задачей, обратной определению их полной доходности.

Конкретные методы оценки различных видов облигаций рассмотрим в той последовательности, которая была принята при определении их доходности.

Облигации без обязательного погашения с периодической выплатой процентов. Напомним, что процесс выплаты процентов здесь можно рассматривать как вечную ренту. Современная стоимость такой ренты определена в гл. 4 — см. формулу (4.44). Согласно этой формуле имеем

Таким образом, курс такой облигации прямо пропорционален норме купонного дохода и обратно пропорционален ставке.

Если доход выплачивается р раз в год, то

Пример 11.13. Пусть некоторый источник дохода постоянно приносит 8% годовых. Каков расчетный курс данных инвестиций при условии, что доход будет поступать достаточно продолжительное время, а ставка помещения берется на уровне 12%?

K =  100 = 66,67.

100 = 66,67.

Для того чтобы обеспечить доходность на заданном уровне, курс должен быть равен расчетной величине.

Облигации без выплаты процентов (с нулевым купоном). Напомним, что здесь один источник дохода — разность между ценой приобретения и номиналом, если облигация погашается по номиналу. По определению

P = Nvn, K = vn 100.

Очевидно, что курс уменьшается вместе с ростом рыночной ставки и срока облигации.

Облигации с выплатой процентов и номинала в конце срока. Общая сумма, которую получает владелец облигации при ее погашении, равна N (1 + g) n. Соответственно расчетная цена и курс при ставке помещения i составят

Из последней формулы следует, что курс определяется тремя параметрами, причем влияние срока зависит от соотношения ставок g и i. Если g > i, то, как видим, с увеличением срока курс экспоненциально растет.

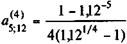

Пример 11.14. Пусть текущий доход выплачивается вместе с номиналом в конце срока; n = 5, g = 8% (начисление процентов поквартальное), i = 12%. В этом случае

K =  100 = 84,32.

100 = 84,32.

Как видим, изменение условий облигации примера 11.13 заметно повысило курс облигации.

Облигации с периодической выплатой процентов и погашением номинала в конце срока. Напомним, что доход от таких облигаций имеет два источника — периодически получаемые проценты и разность между ценой приобретения и выкупной ценой. Необходимые равенства для определения цены и курса таких облигаций были найдены выше — см. формулы (11.6) — (11.9).

Пример 11.15. Для облигации примера 11.14 при условии, что проценты выплачиваются поквартально, находим согласно (11.8)

K = [(1 + 0,12)-5 + 0,08  ]100.

]100.

Поскольку

= 3,76316,

= 3,76316,

то окончательно получим K = 86,85.

Влияние факторов. Посмотрим теперь, как влияют различные факторы на курс облигации в целом. Для этого вернемся к равенству (11.7).

= vn + gan;i.

= vn + gan;i.

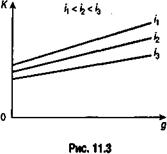

Очевидно, что изменение купонной процентной ставки влияет только на второе слагаемое. Так, рост этой ставки увеличивает данное слагаемое и курс в целом, причем это увеличение линейно: чем

больше рыночная ставка, тем меньше это влияние при всех прочих равных условиях (рис. 11.3).

Что касается влияния рыночной ставки процента или ставки помещения, учитываемой в расчете, то повышение этой ставки приводит к сокращению обоих слагаемых курса облигации. Причем можно выделить три значения ставки: на основе равенств (11.6), (11.7) находим:

если i < g, то P > N, K > 100 (цена или курс с премией);

если i = g, то P = N, K = 100;

если i > g, то P < N, K < 100 (цена или курс с дисконтом).

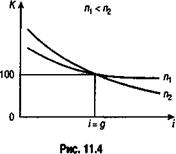

Зависимость курса от размера рыночной ставки показана на рис. 11.4, на основе которого можно сделать один важный в практическом отношении вывод: чем больше срок облигации, тем чувствительнее курс к изменению рыночной ставки (круче кривая). Соответствующие данные приведены в табл. 11.4 для облигации с купонной доходностью 10% и сроками пять и десять лет. В скобках здесь показаны размеры относительного изменения курса при снижении ставки от 10 до 8% и ее повышении от 10 до 12%.

Таблица 11.4

| i | Курс | |

| n = 5 | n = 10 | |

| 107,9 (+7,9%) | 113,4 (+13,4%) | |

| 100,0 | 100,0 | |

| 92,8 (-7,2%) | 88,6 (-11, 4%) |

Таблица 11.5

| i | Курс | |

| g = 5 | g = 10 | |

| 79,9 (+15,5%) | 113,4 (+13,4%) | |

| 69,3 | 100,0 | |

| 60,4 (-12,8%) | 88,6 (-11, 4%) |

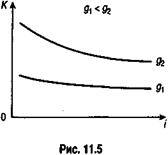

Сказанное объясняет тактику поведения инвесторов на рынке облигаций. Так, если ожидается повышение рыночной ставки, то инвесторы стремятся заменить долгосрочные облигации на облигации с меньшим сроком. При ожидании снижения ставки происходит обратное. Степень влияния уровня рыночной ставки на курс облигации зависит и от размера купонной нормы дохода — чем она выше, тем меньше влияет изменение ставки (см. рис. 11.5 и табл. 11.5). Как показано в табл. 11.5, относительные изменения курса облигации с g = 5 выше, чем облигации с g = 10. Отмеченная зависимость лежит в основе следующего правила поведения инвесторов: при ожидании повышения рыночной ставки для инвестора предпочтительнее покупать облигации с высокой купонной доходностьюи, наоборот, при понижении ставки для инвестора целесообразно вкладывать деньги в облигации с низкой купонной доходностью.

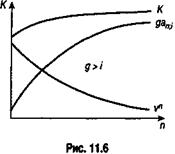

Перейдем к влиянию срока облигации. С увеличением срока величина первого слагаемого курса в формуле (11.7) падает, второго — растет при всех прочих равных условиях. Суммарный результат зависит от того, в каком соотношении находятсянорма купонного доходаи рыночная ставка процента (рис. 11.6). На этом рисунке показано, что при g > i сокращение первого слагаемого перекрывается ростом второго. При равенстве нормы купонного дохода рыночной ставке изменения слагаемых курса полностью компенсируют друг друга (табл. 11.6).

Таблица 11.6

| n | vn | 10an;10 | K |

| 62,09 | 37,91 | ||

| 38,55 | 61,45 | ||

| 23,94 | 76,06 |

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 938; Нарушение авторских прав?; Мы поможем в написании вашей работы!