КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

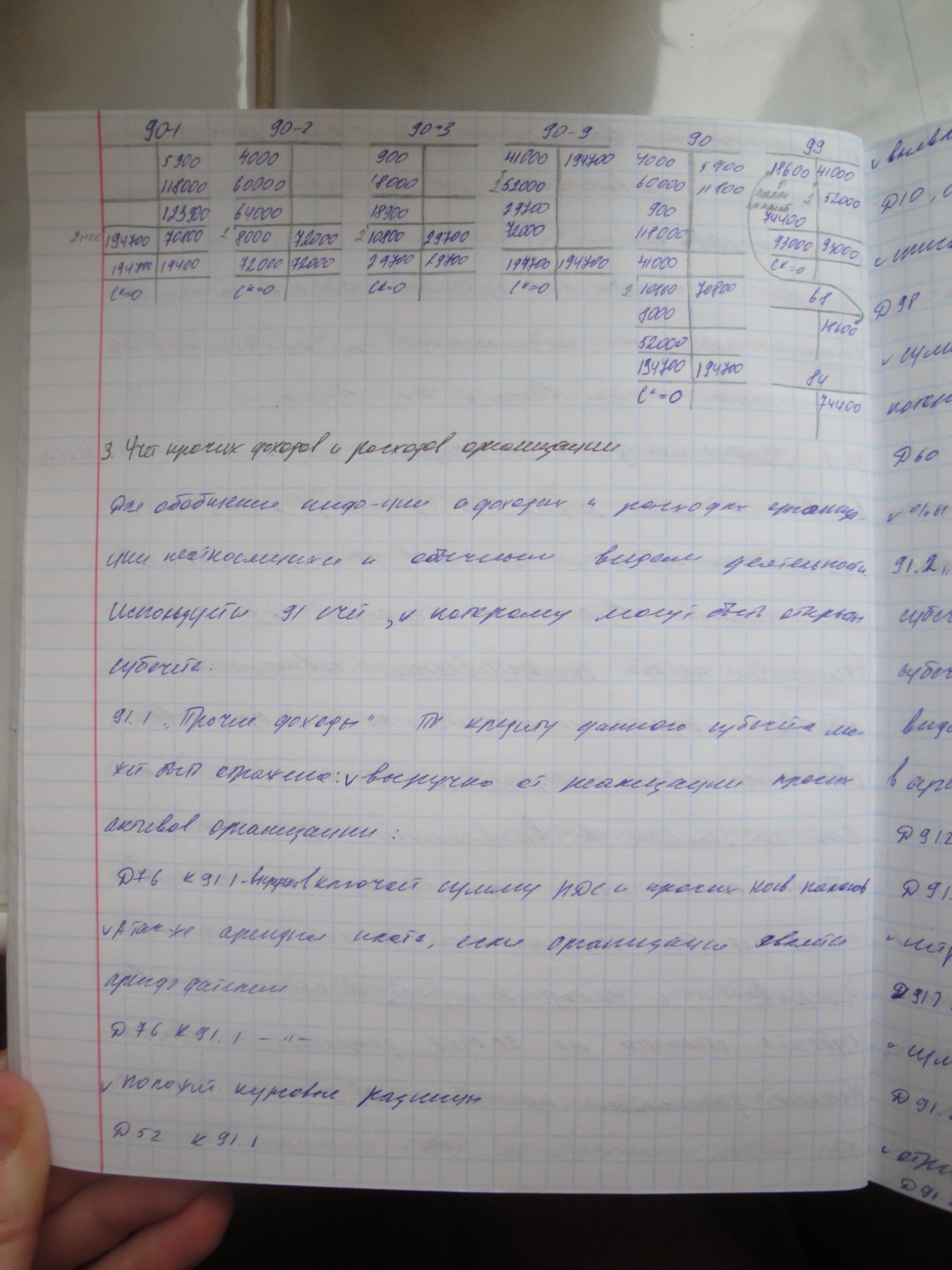

Учет финансовых результатов по обычным видам деятельности

|

|

|

|

Резюме

Существует множество различных моделей или представлений жизненного цикла разработки ПО. Все они представляют собой логически построенную последовательность действий, начиная с определения потребности и заканчивая производством ПО. Каждая модель представляет собой процесс, который структурно состоит из этапов, направленных на обеспечение целостности соответствующих субкомпонентных действий. Каждая фаза снижает степень риска при выполнении проекта, что достигается благодаря применению критериев входа и выхода для определения дальнейшего хода действий. По завершении каждой фазы получают внутренние или результативные внешние действия.

Жизненные циклы разработки ПО иногда называют методиками менеджмента жизненных циклов. Эти методики охватывают все стандарты и процедуры, оказывающие влияние на планирование, сбор требований и анализ, разработку проекта, конструирование и внедрение программной системы. С целью обеспечения эффективности произвольного жизненного цикла его потребуется аккуратно выбрать и зачастую настроить (подогнать и разработать) в соответствии с задачами и целями определенного проекта.

Вместо того чтобы начать разработку "с нуля", в некоторых популярных, обобщенных моделях обеспечиваются готовые начальные схемы. Каждая модель имеет присущие ей преимущества и недостатки, определяющие ее применение для определенных типов проектов.

Модель, выбранная для какого-либо проекта, должна обеспечивать потребности организации, соответствовать типу выполняемых работ, а также навыкам и инструментальным средствам, которые имеются у специалистов-практиков.

Убедившись в эффективности использования моделей жизненного цикла в рамках процесса, вы можете помочь вашей организации достичь гибкости при выполнении проекта. В каждом проекте, выполняемом организацией, можно применить отдельную модель жизненного цикла, которая подвергается настройке. Однако интеграция моделей жизненного цикла с "каркасом" процесса — это уже другая стадия в ходе достижения более высокого уровня завершенности процесса разработки ПО. Организация должна осознать то, что разрабатываемые программы должны обладать постоянными характеристиками. В то же время реализация этого процесса должна быть гибкой, что обеспечивается с помощью настраиваемых моделей жизненного цикла разработки ПО.

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для исчисления финансового результата используется 90 счет 'Продажи', к этому счету открываются следующие субсчета:

90.1 - 'Выручка'.

По кредиту данного субсчета отражаются суммы выручки, начисленные организацией за отгружённую продукцию, выполненные работы или оказанные услуги Д62 К90.1, эти суммы выручки включают в себя косвенные налоги, в том числе и НДС.

90.2 - 'Себестоимость продаж'.

В дебет данного счета списываются:

- себестоимость отгруженной продукции с К43;

- себестоимость отгружённых товаров с К41;

- себестоимость оказанных услуг с К20;

- расходы на продажу с К44;

- управленческие расходы (при исчислении усеченной себестоимости) с К26.

90.3 - «Налог на добавленную стоимость»

По дебету счета отражаются суммы НДС с выручки, отраженной на субсчете 90.1, исчисленной по расчетной ставке (:18*118) и подлежащей уплате в бюджет в К68.

90.9 – «Прибыль/убыток от продаж»

Предназначен для выявления финансового результата от продаж за месяц. Записи по субсчетам 90.1 90.2 90.3 производятся накопительно в течение отчетного года ежемесячно, путем сопоставления совокупного дебетового оборота по субсчетам 90.2 и 90.3 и кредитового оборота по субсчету 90.1. Определяется финансовый результат от продажи за месяц, а выявленную прибыль или убыток ежемесячно списывают с субсчета 90.9 на 99 счет и, таким образом, синтетический 90 счет ежемесячно закрывается и сальдо не имеет. В конце года все субсчета, открытые на 90 счете закрываются внутренними записями на субсчет 90.9.

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 307; Нарушение авторских прав?; Мы поможем в написании вашей работы!