КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Решение. 1. По временным рядам переменных строим модель парной регрессии

|

|

|

|

1. По временным рядам переменных строим модель парной регрессии

(t =1, 2, …, n; n=12),

(t =1, 2, …, n; n=12),

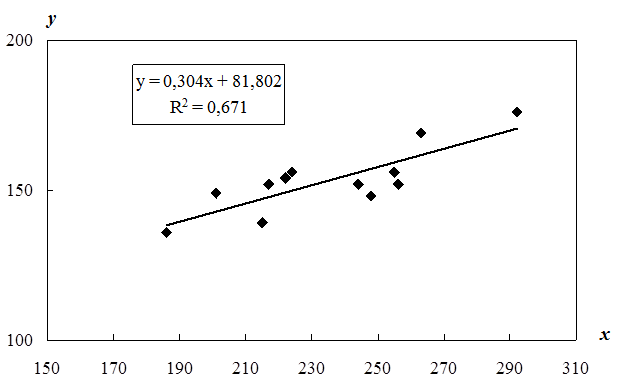

параметры которой оцениваем обычным методом наименьших квадратов. С помощь табличного процессора MS Excel были определены коэффициенты уравнения регрессии  : b0=81,8; b1=0,304. Уравнение регрессии, таким образом, имеет вид:

: b0=81,8; b1=0,304. Уравнение регрессии, таким образом, имеет вид:

.

.

Уравнение регрессии статистически значимо на уровне a=0,05: коэффициент детерминации имеет значение R2=0,671; F-статистика — F=20,41; табличное значение F-критерия Фишера — F0,05; 1;10=4,96.

Значение углового коэффициента уравнения b1=0,304 показывает, что при росте индекса рынка на 1 пункт цена акции возрастает в среднем на 0,304 руб., т. е. на 30,4 коп.

График зависимости Y от X выглядит следующим образом:

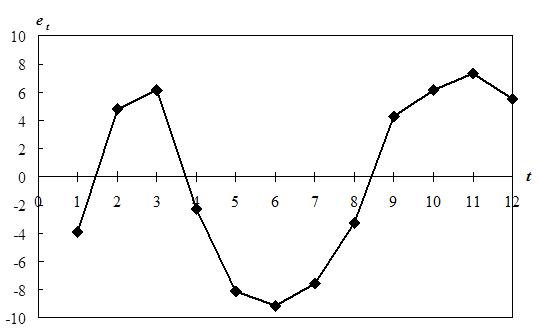

2. Построим график временного ряда остатков регрессии и проведем его визуальный анализ. Предсказываемые уравнением регрессии значения результата  и остатков

и остатков  (t =1, 2, …, n; n=12) приведены в таблице:

(t =1, 2, …, n; n=12) приведены в таблице:

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| xt | 244 | 222 | 201 | 186 | 215 | 248 | 256 | 255 | 217 | 224 | 263 | 292 |

| yt | 152 | 154 | 149 | 136 | 139 | 148 | 152 | 156 | 152 | 156 | 169 | 176 |

|

| 156 | 149 | 143 | 138 | 147 | 157 | 160 | 159 | 148 | 150 | 162 | 170 |

| et | -3,9 | 4,8 | 6,2 | -2,3 | -8,1 | -9,1 | -7,6 | -3,2 | 4,3 | 6,2 | 7,3 | 5,5 |

График временного ряда остатков имеет вид:

Визуальный анализ графика указывает на положительную автокорреляцию возмущений: видно, что на графике имеются чередующиеся зоны положительных и отрицательных остатков регрессии. Проверим это предположение методом Дарбина-Уотсона. Определяем d-статистику по формуле

.

.

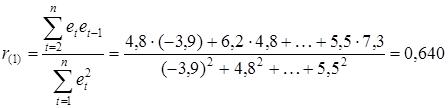

Критические значения d-критерия для числа наблюдений n=12 и уровня значимости a=0,05 составляют d1=0,97 и d2=1,33 (см. приложение). Так как  , то это свидетельствует о наличии положительной автокорреляции возмущений. На это же указывает и коэффициент автокорреляции остатков первого порядка

, то это свидетельствует о наличии положительной автокорреляции возмущений. На это же указывает и коэффициент автокорреляции остатков первого порядка

,

,

который превышает критическое значение 0,346 для n=12 и a=0,05 (см. приложение).

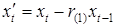

3. Применим обобщенный метод наименьших квадратов для оценки параметров исходной модели, для чего преобразуем исходные данные по формулам:

; ;

| ||

(t =1, 2, …, n; n=12). (t =1, 2, …, n; n=12).

|

Преобразованные данные имеют вид:

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| — | 65,7 | 58,8 | 57,3 | 95,9 | 110,3 | 97,2 | 91,0 | 53,7 | 85,0 | 119,5 | 123,6 |

| — | 56,7 | 50,4 | 40,6 | 51,9 | 59,0 | 57,2 | 58,7 | 52,1 | 58,7 | 69,1 | 67,8 |

Обычным методом наименьших квадратов определяем коэффициенты преобразованного уравнения регрессии  (t =1, 2, …, n; n=12):

(t =1, 2, …, n; n=12):  ;

;  . Свободный член исходного уравнения

. Свободный член исходного уравнения

.

.

Окончательно исходное уравнение регрессии примет вид:

.

.

Данное уравнение статистически значимо на уровне a=0,05: коэффициент детерминации имеет значение R2=0,666; F-статистика — F=17,92; табличное значение F-критерия Фишера — F0,05; 1;9=5,12.

Таким образом при росте индекса рынка на 1 пункт цена акции возрастает в среднем на 0,257 руб. или на 25,7 коп.

ЛИТЕРАТУРА

1. Балдин К.В., Быстров О.Ф., Соколов М.М. Эконометрика: Учеб. пособие для вузов. — М.: ЮНИТИ–ДАНА, 2004. — 254 с.

2. Доугерти К. Введение в эконометрику.—М.: ИНФРА-М, 1997. —402 с.

3. Дрейпер Н, Смит Г. Прикладной регрессионный анализ. — М.: Статистика, 1973. — 392 с.

4. Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов / Под ред. проф. Н.Ш. Кремера. — М.: ЮНИТИ-ДАНА, 2002. — 311 с.

5. Практикум по эконометрике: Учеб. пособие / И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. — М.: Финансы и статистика, 2002. — 192 с.

6. Эконометрика: Методические указания по изучению дисциплины и выполнению контрольной и аудиторной работы на ПЭВМ для студентов III курса по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Экономика труда». — М.: Вузовский учебник, 2005. — 122 с.

7. Эконометрика: Учебник / Под ред. И.И. Елисеевой. — М.: Финансы и статистика, 2002. — 344 с.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 310; Нарушение авторских прав?; Мы поможем в написании вашей работы!