КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика построения однофакторной регрессионной модели корреляционной связи. Анализ качества модели

|

|

|

|

Уравнение однофакторной (парной) линейной корреляционной связи имеет вид:

у = а0+а1 х

у – теоретические значения результативного признака, полученные по уровнению регрессии;

а0а1 – коэффициенты уравнения регрессии.

Поскольку а0 является средним значеним у в точке х = 0, экономическая интерпритация часто затруднена или вообще невозможна.

Коэффициент парной линейной регрессии а1 имеет смысл показателя силы связи между вариацией факторного признака х и вариацией результативного признака у. Уравнение показывает среднее значениен изменения результативного признака х на одну единицу его измерения, т.е.вариацию у, приходящуюся на единицу вариации х.Знак а1 показывает направление этого изменения. Параметры уравнения а0а1 находят методом наименьших квадратов (метод решения систем уравнений, при котором в качестве решения принимается точка минимума суммы квадратов отклонений),т.е. в основу этого метода положено требование минимальности сумм квадратов отклонений эмпирических данных уi от выровненных у.

∑(уi-у)2 = ∑(уi – а0-а1хi) - min

Для нахождения минимума данной функции приравниваем к нулю ее частные производные и получим систему двух линейных уравнений, которая называется системой нормальных уравнений.

na0 + a1∑x = ∑y

a0∑x +a1 ∑2 = ∑xy

17. Ряды динамики, их виды и особенности, графическое изображение. Правила построения динамических рядов. Сопоставимость уровней ряда динамики. Смыкание уровней динамических рядов, приведение динамических рядов к одному основанию. Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т.е. их динамика. Эта задачи решается при помощи анализа рядов динамики (временных рядов). Ряд динамики (динамический ряд) представляет собой ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующих изменение общественных явлений во времени. В каждом ряду динамики имеются два основных элемента: время t и конкретное значение показателя (уровень ряда) у. Уровни ряда – это показатели, числовые значения которых составляют динамический ряд. Время t – это моменты или периоды, к которым относятся уровни. Построение и анализ рядов динамики позволяют выявить и измерить закономерности развития общественных явлений во времени. Эти закономерности не проявляются четко на каждом конкретном уровне, а лишь в тенденции, в достаточно длительной динамике. На основную закономерность динамики накладываются другие, прежде всего случайные, иногда сезонные влияния. Выявление основной тенденции в изменении уровней, именуемой трендом, является одной из главных задач анализа рядов динамики. По времени, отраженному в динамических рядах, они разделяются на моментные и интервальные. Моментным рядом динамики называется такой ряд, уровни которого характеризуют состояние явления на определенные даты (моменты времени). Поскольку в каждом последующем уровне содержится полностью или частично значения предыдущего уровня, суммировать уровни моментного ряда не следует, т.к. это приводит к повторному счету. Интервальным (периодическим) рядом динамики называется такой ряд, уровни которого характеризуют размер явлений за конкретный период времени (год, квартал, месяц). Значения уровней интервального ряда не содержатся в предыдущих или последующих показателях, их можно просуммировать, что позволяет получать ряды динамики более укрупненных периодов. Интервальный ряд, где последовательные уровни могут суммироваться, можно представить как ряд с нарастающими итогами. При построении таких рядов производится последовательное суммирование смежных уровней. Этим достигается суммарное обобщение результата развития изучаемого явления с начала отчетного периода. Уровни в динамическом ряду могут быть представлены абсолютными, средними или относительными величинами.. По расстоянию между уровнями ряды динамики подразделяются на ряды с равностоящими и неравностоящими уровнями по времени.. Ряды динамики могут быть изображены графически. Графическое изображение позволяет наглядно представить развитие явления во времени и способствует проведению анализа уровней. Наиболее распространенным видом графического изображения для аналитических целей является линейная диаграмма, которая строится в прямоугольной системе координат: на оси абсцисс отмечается время, а на оси ординат – уровни ряда. Наряду с линейной диаграммой для графического изображения рядов динамики в целях популяризации широко используются столбиковая диаграмма, секторная диаграмма и т.д. Правила построения рядов динамики: 1. полнота показателей ряда динамики; 2. точность, достоверность показателей ряда динамики; 3. периодизация; 4. сопоставимость показателей ряда динамики по методологии и построению; 5. сопоставимость показателей ряда динамики по территории; 6. сопоставимость показателей ряда динамики во времени; 7. сопоставимость показателей ряда динамики по одинаковому кругу охватываемых объектов; 8. совокупность показателей единицы измерения.

|

|

|

|

|

|

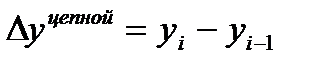

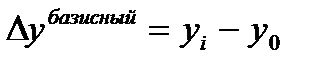

18.Аналитические показатели ряда динамики: абсолютный прирост, темп роста и прироста, абсолютное значение одного процента прироста. Средние показатели в рядах динамики. Коэффициенты опережения (отставания) рядов динамики. Анализ интенсивности изменения во времени осуществляется с помощью показателей, получаемых в результате сравнения уровней. К таким показателям относятся: абсолютный прирост, темп роста, темп прироста, абсолютное значение одного процента. Показатели анализа динамики могут вычисляться на постоянной и переменной базах сравнения. При этом принято называть сравниваемый уровень отчетным, а уровень, с которым производится сравнение, - базисным. Для расчета показателей анализа динамики на постоянной базе каждый уровень ряда сравнивается с одним и ем же базисным уровнем. В качестве базисного выбирается либо начальный уровень в ряду динами, либо уровень, с которого начинается какой-то новый этап развития явления. Исчисляемые при этом показатели называются базисными. Для расчета показателей анализа динамики на переменной базе каждый последующий уровень ряда сравнивается с предыдущим. Вычисленные таким образом показатели анализа динамики называются цепными. Важнейшим статистическим показателем анализа динамики является абсолютный прирост (сокращение), т.е. абсолютное изменение, характеризующее увеличение или уменьшение уровня ряда за определенный промежуток времени. Абсолютный прирост с переменной базой называют скоростью роста

|

|

|

. 1. Абсолютный прирост: цепной  ; базисный

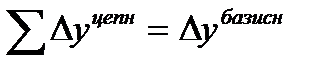

; базисный  . Цепные и базисные абсолютные приросты связаны между собой: сумма последовательных цепных абсолютных приростов равна базисному, т.е. общему приросту за весь промежуток времени

. Цепные и базисные абсолютные приросты связаны между собой: сумма последовательных цепных абсолютных приростов равна базисному, т.е. общему приросту за весь промежуток времени  .

.

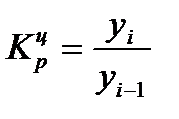

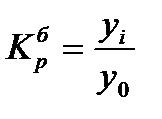

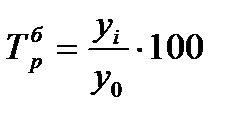

2.Для оценки интенсивности, т.е. Относительного изменения уровня динамического ряда за какой-либо период времени исчисляют темпы роста (снижения). Интенсивность изменения уровня оценивается отношением отчетного уровня к базисному. Показатель интенсивности изменения уровня ряда, выраженный в долях единицы, называется коэффициентом роста, а в процентах – темпом роста.. Темп роста всегда представляет собой положительное число. Коэффициент роста: цепной  ; базисный

; базисный  . Темп роста: цепной

. Темп роста: цепной  ; базисный

; базисный  .

.

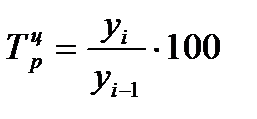

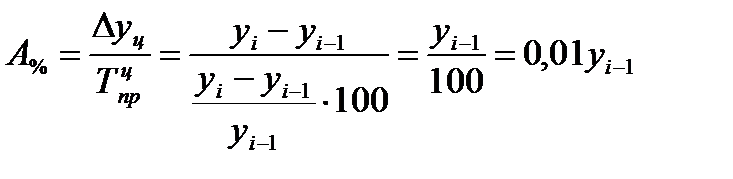

3. Относительную оценку скорости измерения уровня ряда в единицу времени дают показатели темпа прироста (сокращения). Темп прироста (сокращения) показывает, на сколько процентов сравниваемый уровень больше или меньше уровня, принятого за базу сравнения, и вычисляется как отношение абсолютного прироста к абсолютному уровню, принятому за базу сравнения. Темп прироста может быть положительным, отрицательным или равным нулю, выражается он в процентах или в долях единицы (коэффициенты прироста). Темп прироста: цепной  ; базисный

; базисный  .

.

|

|

|

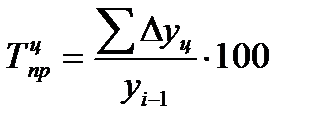

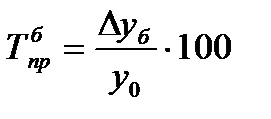

4. Чтобы правильно оценить значение полученного темпа прироста, его рассматривают в сопоставлении с показателем абсолютного прироста. Результат выражают показателем, который называют абсолютным значением (содержанием) одного процента прироста и рассчитывают как отношение абсолютного прироста к темпу прироста за этот период времени, %:  .

.

Для обобщающей характеристики динамики исследуемого явления определяют средние показатели: средние уровни ряда и средние показатели изменения уровней ряда.

Средний уровень ряда характеризует обобщенную величину абсолютных уровней. Он рассчитывается по средней хронологической, т.е. по средней исчисленной из значений, изменяющихся во времени. Для интервальных рядов динамики из абсолютных уровней средний уровень за период времени определяется по формуле средней арифметической: при равных интервалах применяется средняя арифметическая простая

` yинт = åy/n, где у – абсолютные уровни ряда, п – число уровней ряда. Средний уровень моментного ряда динамики с равностоящими уровнями определяется по формуле средней хронологической моментного ряда:  , где у1,…уп – уровни периода, за который делается расчет; п – число уровней; п – 1 – длительность периода времени.

, где у1,…уп – уровни периода, за который делается расчет; п – число уровней; п – 1 – длительность периода времени.

Средний уровень моментных рядов с неравностоящими уровнями определяется по формуле средней хронологической взвешенной:  .

.

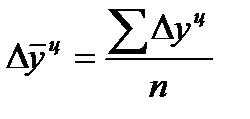

Обобщающий показатель скорости изменения уровней во времени – средний абсолютный прирост (убыль), представляющий собой обобщающую характеристику индивидуальных абсолютных приростов ряда динамики. По цепным данным об абсолютных приростах за ряд лет можно рассчитать средний абсолютный прирост как среднюю арифметическую простую:  .

.

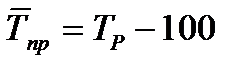

Сводной обобщающей характеристикой интенсивности изменения уровней ряда динамики служит средний темп роста (снижения), показывающий, во сколько раз в среднем за единицу времени изменяется уровень ряда динамики. Средний темп роста (снижения) – обобщенная характеристика индивидуальных темпов роста ряда динамики. В качестве основы и критерия правильности исчисления среднего темпа роста (снижения) применяется определяющий показатель – произведение цепных темпов роста, равное темпу роста за весь рассматриваемый период. Следовательно, если значение признака образуется как произведение отдельных вариантов, то согласно общему правилу можно применять среднюю геометрическую.

Средние темпы прироста (сокращения) рассчитываются на основе средних темпов роста вычитанием из последних 100%.  ;

;

Сравнение интенсивности изменений уровней рядов во времени возможно с помощью коэффициентов опережения (отставания), представляющих собой отношение базисных темпов роста (или прироста) двух рядов динамики за одинаковые отрезки времени:  . Коэффициент опережения (отставания) показывает, во сколько раз быстрее растет (отстает) уровень одного ряда динамики по сравнению с другим. При этом сравнении темпы должны характеризовать тенденцию одного направления.

. Коэффициент опережения (отставания) показывает, во сколько раз быстрее растет (отстает) уровень одного ряда динамики по сравнению с другим. При этом сравнении темпы должны характеризовать тенденцию одного направления.

19. Методы выявления основной тенденции развития уровней ряда динамики. Прогнозирование уровней динамических рядов в финансово-экономическом анализе. Одной из важнейших задач статистики является определение в рядах динамики общей тенденции развития явления. На развитие явления во времени оказывают влияние факторы, различные по характеру и силе воздействия. Основной тенденцией развития (ТРЕНДОМ) называется плавное и устойчивое изменение уровня явления во времени, свободное от случайных колебаний. Задача состоит в том, чтобы выявить общую тенденцию в изменении уровней ряда, освобожденную от действия различных случайных факторов. С этой целью ряды динамики подвергаются обработке методами укрупнения интервалов, скользящей средней и аналитического выравнивания. Наиболее простым методом изучения основной тенденции в рядах динамики является укрупнение интервалов. Данный метод основан на укрупнении периодов времени, к которым относятся уровни ряда динамики (одновременно уменьшается количество интервалов). Главное в этом методе заключается в преобразовании первоначального ряда динамики в ряды более продолжительных периодов (месячные в квартальные, квартальные в годовые и т.д.). Выявление основной тенденции может осуществляться также методом скользящей (подвижной) средней. Состоит в построении нового ряда, уровни которого определяются как средние значения по 2,3,4 уровням исходного ряда.Средняя как бы «скользит» по ряду динамики, передвигаясь на один срок. Недостатком сглаживания ряда является «укорачивание» сглаженного ряда по сравнению с фактическим, а следовательно, происходит потеря информации. Для того, чтобы дать количественную модель, выражающую основную тенденцию изменения уровней динамического ряда во времени, используется аналитическое выравнивание ряда динамики. Основным содержанием метода аналитического выравнивания в рядах динамики является то, что общая тенденция развития рассчитывается как функция времени:  , где

, где  - уровни динамического ряда, вычисленные по соответствующему аналитическому уравнению на момент времени t. Данный метод позволяет прогнозировать развитие явления. Нахождение уровня ряда за его пределами назыв.экстрополяцией. Нахождение уровней внутри ряда назыв.интрополяцией.

- уровни динамического ряда, вычисленные по соответствующему аналитическому уравнению на момент времени t. Данный метод позволяет прогнозировать развитие явления. Нахождение уровня ряда за его пределами назыв.экстрополяцией. Нахождение уровней внутри ряда назыв.интрополяцией.

20. Методы выявления сезонных колебаний. Индексы сезонности. Их применение в анализе и прогнозировании экономических процессов. При сравнении квартальных и месячных данных многих социально-экономических явлений часто обнаруживаются периодические колебания, возникающие под влиянием природно-климатических условий, общих экономических факторов, а также многочисленных и разнообразных факторов, которые часто являются регулируемыми. В широком понимании к сезонным колебаниям относят все явления, которые обнаруживают в своем развитии отчетливо выраженную закономерность внутригодовых изменений, т.е. более или менее устойчиво повторяющиеся из года в год колебания уровня. Периодические колебания, которые имеют определенный и постоянный период, равный годовому промежутку, носят название сезонные колебания или сезонные волны, а динамический ряд в этом случае называют сезонным рядом динамики. Основным методом изучения и изменения сезонных колебаний является построение специальных показателей, которые назыв.индексом сезонности.. Индексами сезонности являются процентные отношения фактических (эмпирических) внутригрупповых уровней к теоретическим (расчетным) уровням, выступающим в качестве базы сравнения. Совокупность индексов сезонности образует сезонную волну. Для того, чтобы выявить устойчивую сезонную волну, на которой не отражались бы случайные условия одного года, индексы сезонности вычисляют по данным за несколько лет (не менее трех), распределенным по месяцам. Для каждого месяца рассчитывается средняя величина уровня  , затем вычисляется среднемесячный уровень для всего ряда

, затем вычисляется среднемесячный уровень для всего ряда  . После чего определяется показатель сезонности волны – индекс сезонности Is как процентное отношение средних для каждого месяца к общему среднемесячному уровню ряда, %:

. После чего определяется показатель сезонности волны – индекс сезонности Is как процентное отношение средних для каждого месяца к общему среднемесячному уровню ряда, %:  . Для наглядного представления сезонной волны индексы сезонности изображают в виде графика. Когда уровень проявляет тенденцию к росту или снижению, то отклонения от постоянного среднего уровня могут исказить сезонные колебания. В таких случаях фактические данные сопоставляют с выравненными, т.е. полученными аналитическим выравниванием.Сезонные колебания обычно отрицательно влияют на результаты производственной деятельности, вызывая нарушения ритмичности производства. Поэтому хозяйственные организации принимают меры для смягчения сезонности за счет рационального сочетания отраслей.

. Для наглядного представления сезонной волны индексы сезонности изображают в виде графика. Когда уровень проявляет тенденцию к росту или снижению, то отклонения от постоянного среднего уровня могут исказить сезонные колебания. В таких случаях фактические данные сопоставляют с выравненными, т.е. полученными аналитическим выравниванием.Сезонные колебания обычно отрицательно влияют на результаты производственной деятельности, вызывая нарушения ритмичности производства. Поэтому хозяйственные организации принимают меры для смягчения сезонности за счет рационального сочетания отраслей.

21. Понятие о статистических индексах, их классификация. Сфера их применения. Классификация индексов. Индивидуальные индексы, их взаимосвязи. Статистич.индекс – относит.величина, характеризующая изменение уровня изучаемого явления во времени, пространстве или относительно любого эталона. Показатель изменения которого изучается с помощью индекса назыв.индексируемой величиной.Классификация индексов:1 .По характеру индексируемых величин:

-И.количественных показателей - индексы физического объема промышленной и сельскохозяйственной продукции, физического объема розничного товарооборота и т.д. Все индексируемые показатели этих индексов являются объемными, поскольку они характеризуют общий, суммарный размер (объем) того или иного явления и выражаются абсолютными величинами. При расчете таких индексов количества

- И.качественных показателей– индексы курса валют, цен, себестоимости, производительности труда, заработной платы и т.д. Индексируемые показатели этих индексов характеризуют уровень явления в расчете на ту или иную единицу совокупности. Такие показатели называются качественными. Они измеряют не объем, а интенсивность, эффективность явления или процесса. Как правило, они являются либо средними, либо относительными величинами. Расчет таких индексов производится на базе одинаковых, неизменных количеств продукции 2 По степени охвата единиц совокупности индексы делятся на два класса: индивидуальные и общие.

- Индивидуальные индексы служат для характеристики изменения отдельных элементов сложного явления. - Общий индекс отражает изменение всех элементов сложного явления. При этом под сложным явлением понимают такую статистическую совокупность, отдельные элементы которой непосредственно не подлежат суммированию. Если индексы охватывают не все элементы сложного явления, а лишь часть, то их называют групповыми или субиндексами. 3. По методам расчета различают индексы агрегатные и средние (среднеарифмитич.и среднегармонич.), исчисление которых и составляет особый прием исследования, именуемый индексным методом. Индексы применяются:а) Для количественной оценки изменения совокупности во времени. В этом случае индексы выступают как относит.величины динамики.б) Для сравнения показателей с нормативом, плановыми и прогнозными значениями.в) Для определения влияния отдельных факторов на изменение динамики изучаемых показателей. Индивидуальные индексы служат для характеристики изменения отдельных элементов сложного явления.Расчет индивидуальных индексов прост, их определяют вычислением отношения двух индексируемых величин: индивидуальный индекс физического объема продукции iq рассчитывается по формуле:  , где q1, q0 – количество (объем) произведенного товара в текущем (отчетном) и базисном периодах соответственно; индивидуальный индекс цен iр:

, где q1, q0 – количество (объем) произведенного товара в текущем (отчетном) и базисном периодах соответственно; индивидуальный индекс цен iр:  , где р1, р0 – цена единицы одноименной продукции в отчетном и базисном периодах соответственно. Индекс товарооборота = p 1q1 /p0 q0

, где р1, р0 – цена единицы одноименной продукции в отчетном и базисном периодах соответственно. Индекс товарооборота = p 1q1 /p0 q0

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 928; Нарушение авторских прав?; Мы поможем в написании вашей работы!