КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Инвестиции в ценные бумаги

|

|

|

|

Инвестиции в основные средства пр-тия и управление ими.

Основной капитал характеризует материальную базу, технический уровень производства. В финансовой отчетности основной капитал отражается как основные средства. По материально-вещественному составу основной капитал представляет собой основные фонды.

Воспроизводство основного капитала на предприятиях может осуществляться за счет прямых инвестиций, путем передачи объектов основного капитала учредителями в счет взносов в уставный капитал, при безвозмездной передаче юридическими и физическими лицами.

Основным методом расширенного воспроизводства основного капитала являются прямые инвестиции (капитальные вложения).

Реальные инвестиции представляют собой затраты на создание новых объектов основного капитала, расширение, реконструкцию и техническое перевооружение действующих объектов основного капитала.

Соотношение затрат по этим направлениям называют воспроизводственной структурой прямых инвестиций.

Финансирование прямых инвестиций — это порядок предоставления денежных средств, система расходования и контроля за целевым и эффективным их использованием.

В настоящее время финансирование прямых инвестиций осуществляется за счет:

собственных финансовых ресурсов и внутрихозяйственных резервов;

• заемных денежных средств;

• привлеченных денежных средств, получаемых от эмиссии ценных бумаг, паевых и иных взносов юридических и физических лиц;

• денежных средств, поступающих в порядке перераспределения из централизованных инвестиционных фондов концернов, ассоциаций и других объединений;

• средств внебюджетных фондов;

• ассигнований из бюджетов различных уровней, предоставляемых на безвозвратной основе;

• средств иностранных инвесторов.

Поскольку государственные инвестиции являются средством достижения стратегических экономических целей в обществе, а коммерческие инвестиции — это вид бизнеса, важной задачей становится нахождение сбалансированного и оптимального для всех участников процесса сочетания государственных и коммерческих интересов в инвестиционной деятельности.

Компании инвестируют свои денежные средства в различные активы. Часть из них непосредственно связана с основной деятельностью — это так называемые производственные инвестиции. Другая часть инвестиций не связана с основной деятельностью и представляет собой вложения в финансовые инструменты, эмитированные другими компаниями. Это так называемые финансовые инвестиции.

Независимо от целей инвестирования компании приобретают активы, отвечающие поставленной цели и соответствующие ей по своим характеристикам: доходность, ликвидность и риск.

Прежде чем купить ту или иную ценную бумагу, проводится анализ, с помощью которого решается вопрос: имеет ли смысл покупать эту ценную бумагу по предлагаемой цене? Для этого рассчитывают приемлемую цену, соответствующую текущей внутренней стоимости. Если рассчитанная стоимость больше текущей рыночной цены, бумагу следует покупать, она недооценена рынком, и со временем ее цена может подняться. Если текущая рыночная цена больше рассчитанной стоимости, бумага переоценена, ее покупать не стоит. Если названные величины равны, то бумага верно оценена рынком, вряд ли на ней удастся сделать доходные спекулятивные операции, но она может быть приобретена для стратегических целей. Существуют различные методы расчета стоимости ценной бумаги. Для акций применяется метод дисконтирования денежных потоков, метод оценки чистых активов компании, метод аналогий, для облигаций — в основном метод дисконтирования денежных потоков.

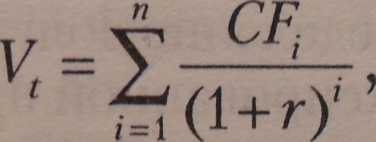

Текущая внутренняя стоимость (V^) любой ценной бумаги в общем виде может быть рассчитана по формуле

где CF. — ожидаемый денежный поток в i-м периоде (обычно год); г — приемлемая (ожидаемая или требуемая) доходность, п — горизонт прогнозирования.

Из приведенной формулы очевидно, что оценка теоретической стоимости зависит от трех параметров: ожидаемых денежных поступлений, горизонта прогнозирования и нормы доходности. Денежные поступления зависят от типа актива: для облигаций — купонные выплаты, а для акций — дивиденды. Что касается горизонта прогнозирования, то для облигаций он четко определен, а для акций равен бесконечности, и этот факт требует учета. Наиболее важную роль в оценке играет параметр приемлемой нормы доходности. Ее при анализе закладывает инвестор, эта величина не имеет прямого отношения к анализируемому активу, она отражает доходность альтернативных вариантов вложений, доступных, возможно, только данному инвестору, что и определяет изменчивость параметра доходности. Разные инвесторы оценивают приемлемую доходность по-разному, отсюда возникает множественность предложений на покупку или продажу, I составляющая основу рыночной конкуренции.

Приемлемая норма доходности может устанавливаться на основе процентной ставки по депозитам, может превышать депозитную ставку на величину надбавки за риск, наконец, приемлемая доходность может определяться как величина доходности по безрисковым вложениям — государственным ценным бумагам, — увеличенная на надбавку за риск.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 509; Нарушение авторских прав?; Мы поможем в написании вашей работы!