КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Инвестирование в ценные бумаги

|

|

|

|

Инвестирование в ценные бумаги преследует те же цели, что и вложение средств в любые другие активы. Важнейшей из этих целей является обеспечение стабильного дохода. Вложения в акции для получения дохода сопровождаются рядом математических расчетов, цифровые данные для которых инвесторы выбирают по собственному усмотрению, исходя, как правило, из ожидаемых или предполагаемых событий.

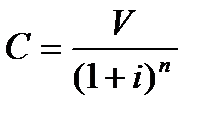

Исходной формулой при подсчете дивидендного дохода от вложений в акции является формула сложных процентов:

V=C(1+i)n

где V - величина богатства, владельцем которого хочет стать инвестор;

С - капитал, который он хочет инвестировать с целью получения богатства;

i— норма доходности на вложенный капитал, предполагаем

инвестором;

n — срок инвестирования, выраженный в единицах измерены

времени, каждая из которых соответствует периоду начисления

дохода.

Можно вывести и обратную формулу:

экономический смысл которой заключается в следующем: инвестор станет владельцем богатства (V) в заранее установленном размере через какой-то промежуток времени (n) при условии начисления дохода в единицу времени по установленной ставке (i). На основе этой формулы выводится производная формула, дающая возможность исчислить уже упоминавшуюся «действительную» стоимость акции:

где СA — сегодняшняя действительная стоимость акции;

Д — ожидаемые в будущем дивиденды по акциям (в руб.);

i- требуемый уровень прибыльности (ТУП) в долях единицы.

ТУП представляет собой минимальную ожидаемую прибыльность на вложенный в бумагу капитал, при которой инвестор еще рассматривает возможность вложения средств в эти бумаги. При низком уровне он отказывается от вложений, поскольку имеет альтернативный вариант с такой же гарантией получения дохода, но с более высоким его уровнем. Этот показатель рассчитывается следующим образом:

ТУП = БУ+ПР,

где БУ —безопасный уровень прибыльности, соответствующий, например, уровню процента по государственным облигациям, которые считаются самыми устойчивыми инструментами фондового рынка; ПР — плата за риск. В свою очередь:

БУ=РД + ИК,

где РД — реальная доходность;

ИК — инфляционная компенсация (уровень инфляции в процентах).

Плата за риск (ПР) рассчитывается по формуле: ПР = β (РУ- БУ),

РУ - общерыночный средний уровень прибыльности;

β - коэффициент (меняющийся от 0,5 до 1,5), характеризующий на основе статистических данных тесноту связи между прибыльностью, ценой данной бумаги и общим состоянием рынка ценных бумаг.

Этот коэффициент называют также показателем систематического риска какой-либо акции, который связан с вероятностью событий, влияющих на фондовый рынок в целом. Он не может быть устранен путем диверсификации портфеля ценных бумаг, т.е. путем расширения числа видов ценных бумаг, входящих в портфель, с целью снижения риска потери капитала от падения рыночной стоимости каждого из этих видов бумаг. Принято считать, что показатель систематического риска для «средней» акции, изменение доходов по которой совпадает с изменениями на рынке ценных бумаг в целом, измеряемом каким-либо фондовым индексом, равен единице. Расчетом показателей рисков занимаются специальные компании. Если показатель Р по какой-либо акции составляет 1,25, то это означает, что рискованность вложений в эту бумагу на 25% выше рискованности фондового рынка в целом. Если он равен 0,9, то рискованность вложений на 10% ниже.

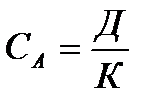

В случае, когда дивиденды и сроки их поступления непредсказуемы, может быть использована упрощенная формула определения «действительной» стоимости акции:

где Д — желаемый постоянный доход;

К - требуемый уровень доходности.

Другой важный принцип инвестирования в облигации - обеспечение необходимой доходности. Если облигация куплена по цене, равной номиналу, то доходность совпадает с купонной ставкой

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 427; Нарушение авторских прав?; Мы поможем в написании вашей работы!