КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учетная политика для целей бухгалтерского учета

|

|

|

|

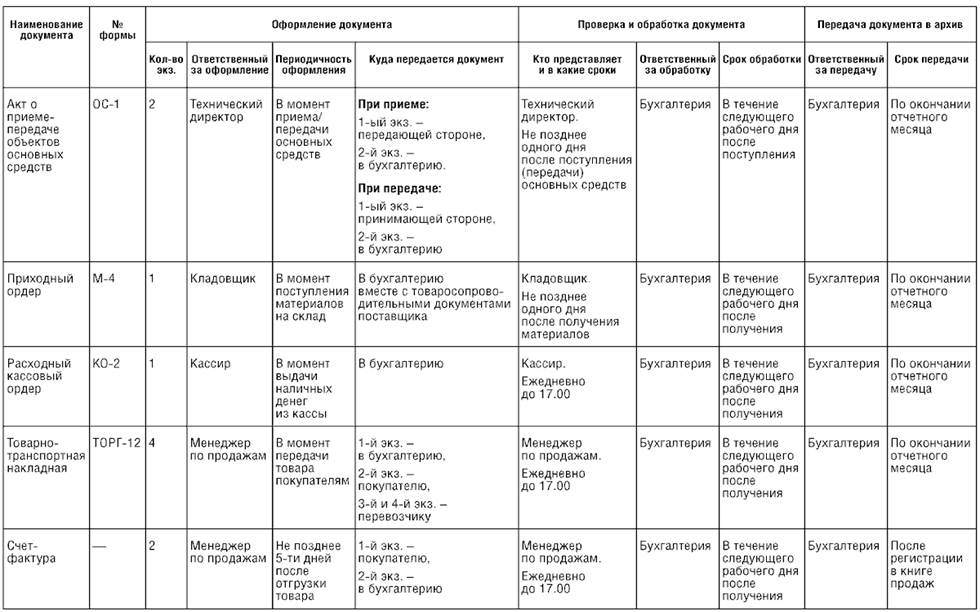

График

документооборота в ОАО «Энергосервис»

Вводится в действие с 1 января 2012 года

Наименование документа:

Товарная накладная (форма № ТОРГ-12)

Оформление документа:

Количество экземпляров: 2.

Ответственный за исполнение: кладовщик.

Срок исполнения: в момент отгрузки товара.

Куда передает документ:

1-й экземпляр - покупателю (в момент отгрузки товара);

2-й экземпляр - в бухгалтерию (ежедневно до 17.00 вместе с отчетом).

Проверка и обработка документа:

Кто представляет: кладовщик (ежедневно до 17.00 вместе с отчетом).

Ответственный за исполнение: бухгалтер.

Срок исполнения: в течение следующего рабочего дня после получения.

Передача документа в архив организации:

Ответственный за исполнение: бухгалтер.

Срок исполнения: в течение месяца по окончании отчетного года.

Работники фирмы (табельщики, кладовщики, подотчетные лица, снабженцы и др.) должны оформлять и сдавать документы, которые относятся к сфере их деятельности в срок, указанный в графике.

Для этого каждому исполнителю необходимо вручить копию выписки из графика документооборота. В ней перечислены документы, которые он должен оформлять или получать от других фирм, указаны сроки их представления и подразделение фирмы, в которое работник должен документы сдать. Работнику нужно на выписке расписаться.

Оформлять и подписывать первичные документы могут не все сотрудники фирмы. Перечень работников, которые имеют на это право, должен утвердить руководитель фирмы по согласованию с главным бухгалтером (п.3 ст.9 Закона о бухгалтерском учете).

График документооборота - это схема, которая описывает движение первичных документов на фирме от момента их создания (получения) до момента передачи на хранение. Как правило, график составляют под руководством главного бухгалтера. Руководитель должен утвердить его в составе учетной политики фирмы.

График документооборота лучше составить в виде схемы или таблицы, в которой необходимо указать ответственных за оформление, обработку и проверку каждого документа, срок, в который должен быть составлен каждый документ, и порядок его передачи в архив.

Пример графика документооборота показан на следующей странице.

Приложение Е Пример оформления приказа об учетной политике

ПРИКАЗ № 54

Об учетной политике ОАО «Энергосервис»

на 2010 год

Дата: 28.12.2009 г.

ПРИКАЗЫВАЮ:

1. Утвердить на 2010 год учетную политику ОАО «Энергосервис» для целей бухгалтерского учета и налогообложения согласно приложению к настоящему приказу.

2. Положения учетной политики обязательны для исполнения всеми работниками ОАО «Энергосервис», ответственными за ведение бухгалтерского и налогового учета, подготовку первичных документов.

3. Ответственность за организацию исполнения настоящего приказа возложить на главного бухгалтера ОАО «Энергосервис» (Гарелина Т.А.).

Директор ___________________И.В. Сергиенко

Приложение к Приказу № 54

от 28.12.2009 г.

Учетная политика ОАО "Энергосервис" на 2010 год

| Положение учетной политики | Выбранный вариант | Основание |

| Организация ведения бухгалтерского учета | Бухгалтерский учет организации ведет бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером. | п.2 ст. 6 Федерального закона от 21.11.1996 г. № 129-ФЗ "О бухгалтерском учете" |

| Стоимостной лимит основных средств | Не относятся к основным средствам и отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов активы стоимостью не более 20000 руб. | п. 18 Приказа Минфина РФ от 30.03.2001 г. № 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" |

| Способ начисления амортизационных отчислений по основным средствам | · линейный способ (первоначальная стоимость умножить на норму амортизации). | п. 18, 19 Приказа Минфина РФ от 30.03.2001 г. № 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" п. 48 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. № 34н.) |

| Переоценка первоначальной стоимости основных средств | · не производится. | п. 14, 15 Приказа Минфина РФ от 30.03.2001 г. № 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" п. 49 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. № 34н.) |

| Способ начисления амортизационных отчислений по нематериальным активам | · линейный способ. | п. 56 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. № 34н.) п. 29 ПБУ 14/2007 "Учет нематериальных активов" (утв. Приказом Минфина № 153н от 27.12.2007) |

| Переоценка нематериальных активов | · не производится. | п.17 ПБУ 14/2007 "Учет нематериальных активов" (утв. Приказом Минфина № 153н от 27.12.2007) |

| Оценка материально-производственных запасов организациями, осуществляющими торговую деятельность | Затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу учитывать в составе расходов на продажу (счет 44 "Расходы на продажу"). | п. 6, 13 Приказа Минфина РФ от 09.062001 г. № 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01" п. 2.2. "Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки производства и обращения, и финансовых результатах на предприятиях торговли и общественного питания" (утв. Роскомторгом и Минфином 20.04.1995 года № 1-550/32-2) |

| Оценка списания материально-производственных запасов (включая товары, кроме учитываемых по продажным ценам) | · по средней себестоимости. | п. 58, 60 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. № 34н.) п. 16 Приказа Минфина РФ от 09.062001 г. № 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 |

| Синтетический учет заготовления материалов | · по фактической себестоимости заготовления. | План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. № 94н) |

| Списание затрат по ремонту основных средств | · сразу на издержки производства и обращения. | п.72 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. № 34н) Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. № 94н) |

| Списание общехозяйственных расходов | · общехозяйственные расходы в качестве условно-постоянных ежемесячно списываются Д-т сч. 90 "Продажи". | Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. № 94н) (пояснения к счету 26) |

| Оценка готовой продукции, отгруженной продукции | Учет готовой продукции ведется по фактической производственной себестоимости (счет 40 "Выпуск продукции (работ, услуг)" не используется). | п. 59, 61 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ", утв. приказом МФ РФ от 29.07.1998 г. № 34н |

| Распределение расходов на продажу | · расходы на продажу (счет 44) полностью списываются в дебет счета 90 "Продажи". | Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. № 94н) (пояснения к счету 44) |

| Оценка товаров в организациях розничной торговли | · по покупным ценам. | п. 60 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. №34н) п. 13 Приказа Минфина РФ от 09.062001 г. № 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 |

| Создание резервов за счет себестоимости | Организация создает резервы: · на предстоящую оплату отпусков в размере 10% от начисленной заработной платы; · на выплату вознаграждений по итогам работы за год 5% от начисленной заработной платы; · на выплату ежегодного вознаграждения за выслугу лет 5% от начисленной заработной платы. | п. 72 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. №34н) Отраслевые методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) |

| Создание резервов за счет финансовых результатов | Организация создает резервы: · по сомнительным долгам; · под обесценение вложений в ценные бумаги. | п. 45, 70 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. №34н) |

| Учет долгосрочной задолженности по полученным кредитам и займам | Задолженность на срок более 12 месяцев учитывается в составе долгосрочной задолженности до истечения установленного договором срока возврата заемных средств | п. 6, 33 Приказа Минфина РФ от 02.08.2001 г. N 60н "Об утверждении Положения по бухгалтерскому учету "Учет займов и кредитов и затрат по их обслуживанию" ПБУ 15/01" |

| Учет дополнительных затрат, связанных с получение займов и кредитов | · включаются в затраты того периода, в котором они произведены. | п. 20 Приказа Минфина РФ от 02.08.2001 г. № 60н "Об утверждении Положения по бухгалтерскому учету "Учет займов и кредитов и затрат по их обслуживанию" ПБУ 15/01" |

| Учет процентов (дисконта) по выданным векселям и размещенным облигациям | Проценты (дисконт) по выданным векселям и размещенным облигациям учитываются в составе прочих расходов в тех отчетных периодах, к которым относятся данные начисления. | п. 18 Приказа Минфина РФ от 02.08.2001 г. № 60н "Об утверждении Положения по бухгалтерскому учету "Учет займов и кредитов и затрат по их обслуживанию" ПБУ 15/01" |

| Способ определения стоимости финансового актива при его выбытии | · по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений. | п. 26 Приказа Минфина РФ от 10.12.2002 г. № 126н "Об утверждении Положения по бухгалтерскому учету "Учет финансовых вложений ПБУ 19/02" |

| Отражение в бухгалтерской отчетности прочих доходов и расходов | Прочие доходы отражаются в отчете прибылях и убытках развернуто. | п. 18.2 Приказ Минфина РФ от 06.05.1999 г. № 32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" |

| Применение ПБУ 18/02 "Учет расчетов по налогу на прибыль" малыми предприятиями | ПБУ 18/02 "Учет расчетов по налогу на прибыль" применять в общем порядке. | п. 2 ПБУ 18/02 "Учет расчетов по налогу на прибыль" (утв. Приказом Минфина РФ от 19.11.2002 г. № 114н) |

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 2522; Нарушение авторских прав?; Мы поможем в написании вашей работы!