КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кредитный риск

|

|

|

|

Кредитный риск банка является сложной цепочкой взаимосвязи всех остальных рисков (суверенного, рыночного: валютного, процентного и фондового, а также операционного и стратегического). В связи с этим кредитный риск необходимо рассматривать комплексно с динамикой остальных рисков организации.

Приоритетными секторами для «Связь-Банка» с начала 2006 являлись:

· Валютный рынок (рубль/доллар, рубль/евро, доллар/евро);

· Фондовый рынок (облигации, акции);

· Расширение кредитного портфеля (межбанковское кредитование, кредитование населения, привлечение вкладов).

В связи с этим, банк проводил до начала 2008 года агрессивную политику по наращиванию активов и пассивов, экспансии на рынке предоставления услуг банковского сектора РФ. В результате, валюта филиальной сети возросла на конец 2007 года в 2.8 раза (до 46.7 млрд.руб.), ресурсная база в 2.7 (до 36.2 млрд. руб.), кредитный портфель увеличился в 3.4 раза (до 21.6 млрд. руб.).

Качество активов и ссудной задолженности:

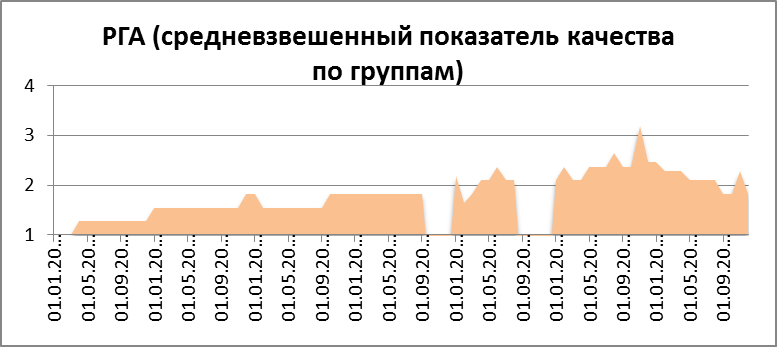

Такая стратегия менеджмента банка привела к многократному увеличению кредитного риска организацией с начала 2006 года (но резерв под возможные потери по ссудам не обеспечивался в необходимых размерах, сильно отставая от величины размещенных банком средств). Рассчитанные показатели качества активов по группам активов (РГА, ПА1, ПА2, ПА3, ПА4, Указание Банка России от 16 января 2004 г. N 1379-У, «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов»), показали, что несмотря на допустимый средневзвешенный показатель качества активов по группам (РГА) варьирующийся на уровне 2 баллов (максимально допустимый 2.3), отдельные показатели превышали все допустимые размеры. Так, например, основной показатель качества активов ПА2 (процентное отношение непокрытых резервами активов, резервы под которые составляют не менее 20% к собственным средствам) еще в 2006 оставался на уровне 3 баллов (выше допустимой нормы 2.3), а к началу 2008 года стал самого низкого качества (4 балла из 4), сохраняя эти неблагоприятную тенденцию до начала 2009 года. Только после реструктуризации ВЭБом ситуация немного стабилизировалась и вернула показатель на уровень допустимого 1-2 балла (2009-2011 гг.).

|

|

|

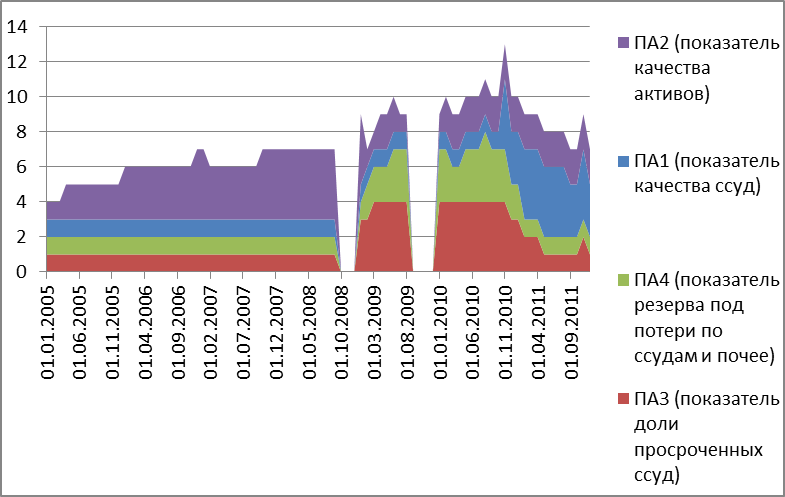

Другие показатели качества активов ПА1(показатель качества ссуд), ПА3 (показатель доли просроченных ссуд от ссудной задолженности), ПА4 (показатель резерва под возможные потери по ссудам), несмотря на формальное соблюдение нормативов (1-2 балла) дали значительный перекос показаний после реструктуризации, что может быть связано прежде всего с махинациями в отчетности банком (или переход ссудной задолженности, в результате кризиса, из групп риска 1-2 в группы риска 3-5, с максимальной возможностью к не возврату долга заемщиком). – Прим. (таблица Эксель, лист Кредитный риск, основные расчеты).

Ниже приведены наглядные графики динамики качества активов кредитной организации «Связь- Банк» (места пробелов появились в результате отсутствия оборотной ведомости за данный период, в ходе реструктуризации ВЭБом).

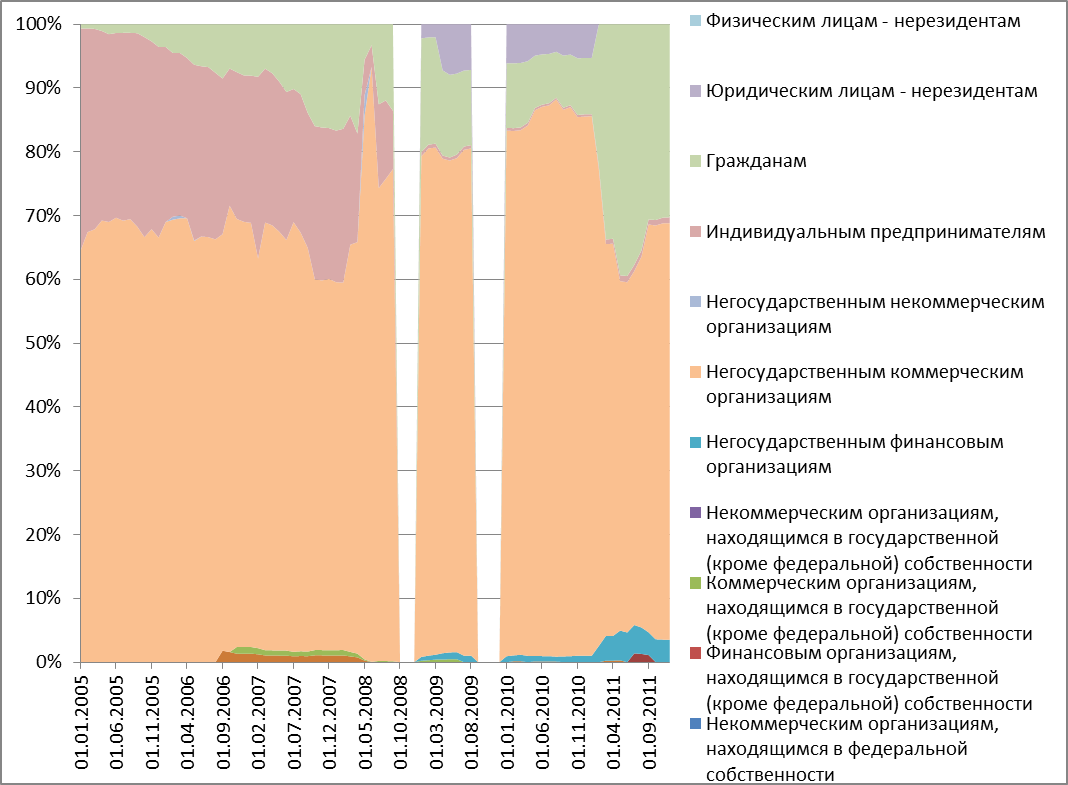

По структуре просроченной задолженности можно отметить следующие, не

характерные тенденции в банковском секторе кризиса 2008 года: наибольший удельный вес в кредитном портфеле имеет просроченная задолженность кредитов, предоставленных негосударственным коммерческим организациям (по состоянию на 12.2007: 58% из просроченного кредитного портфеля составила негос. коммерческие организации; индивидуальные предприниматели - 24%; физические лица - 15%). В среднем, по банкам (основным конкурентам по сектору предоставления услуг для «Связь-Банка», входящим в топ-30 по величине активов и собственных средств), тенденции по просроченной задолженности на конец 2007 года следующие: по организациям (даже без подробной разбивки) составила 24%, физическим лицам: 76%). Данный факт может говорить как о нарушении максимально допустимых кредитных лимитов для заемщиков, так и об аффелированности заемщиков со структурой «Связь-Банка ».- Прим. (Таблица Эксель, лист Банковский сектор 07, статистика рынка)

|

|

|

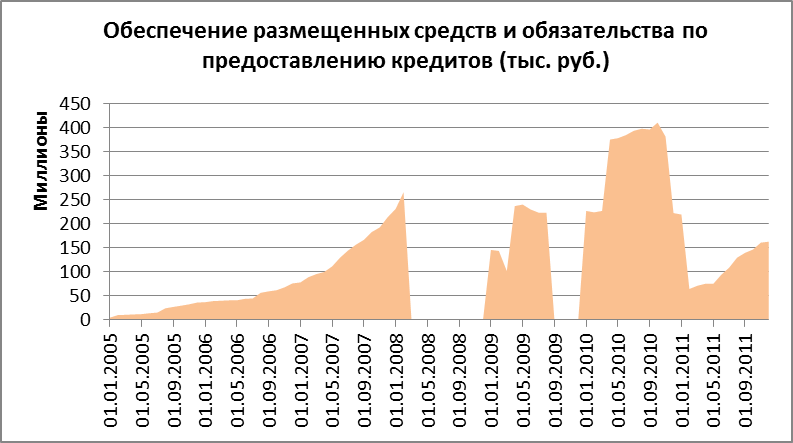

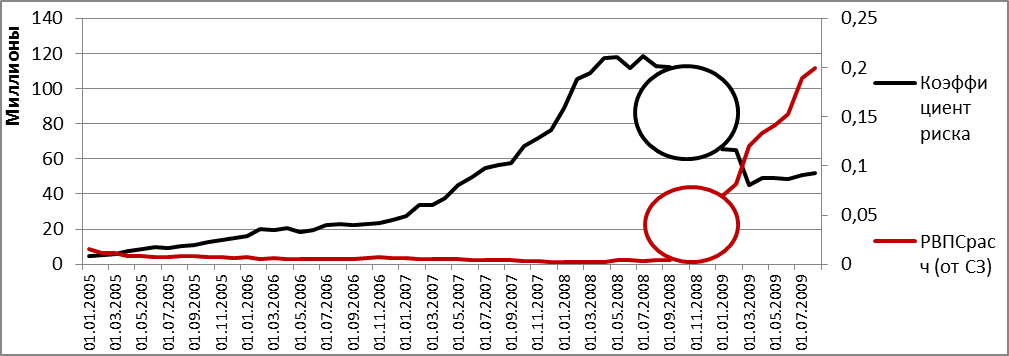

Кредитный риск (рассчитанный по нормативам ЦБ РФ: ф. 115 Инструкция № 17 от 4.09.2000 года) наглядно демонстрирует несоответствие величины резерва под возможные потери по ссудам и динамике расширения кредитного портфеля, нет корреляции показателей ссуд и резервов (кружком, на ниже приведенном графике отмечен период реструктуризации «Связь-Банка» ВЭБом, показатели оборотной ведомости в данный отрезок отсутствуют). Разрыв начался с начал 2007 года, усугубляя положение дел к 2008 году. - Прим.(Лист Эксель Кредитный риск, расчеты показателей).

После процедуры банкротства заметен явно выраженный скачок улучшения показателей (резерв достиг 20% по ссудной задолженности, коэффициент риска снизился до показателей на начало 2007 года). Это связано прежде всего с тем, что ВЭБ произвел вливание в размере 60 млрд. рублей в банк для исполнения текущих обязательств по расчетам с клиентами банка (15 млрд. для урегулирования сделок на рынке биржевого РЕПО, 45 млрд. рублей - в качестве межбанковских кредитов). Для этой цели Банк России предоставил Внешэкономбанку депозит в размере 2,5 млрд. долларов США сроком на один год с возможностью пролонгации по ставке LIBOR+1% годовых.

Данные мероприятия, направленные на оздоровление «Связь-Банка», частично компенсировали отток размещенных ранее в банке средств и позволили обеспечить бесперебойную работу по обслуживанию клиентов (15 млн. пенсионеров получают пенсию по картам «Связь – Банка»; 400 000 сотрудников почтового ведомства получали через него зарплату; среди клиентов также много крупных компаний; филиалы, расположены в 49 субъектах РФ, 5000 точек продаж услуг банка [i]). Связь-Банк полностью расплатился по всем текущим обязательствам в октябре 2008 года.

|

|

|

Так же необходимо отметить, что в связи с новостью о банкротстве «Связь-Банка» в 2008 году, новое руководство в лице привлеченной команды из СБЕРБАНКА (назначенное ВЭБом) проводило ряд мер по увеличению привлекательности размещения средств населения в «Связь - Банке», процентные ставки были увеличены на 1,5-2,5% за 2008 год (10.75 – 12% годовых в рублях, 7.25 – 8.75% в долларах США), снижен порог величины депозита (10000 рублей или 400 евро). Но данные мероприятия не смогли остановить панический отток денег из организации. По итогам 2008 года отток привлеченных средств достиг 39% по отношению на начало 2008 год (59 531 млн. руб.), кредитный портфель сократился на 46% (до 58 888 млн. руб.).

Несмотря на высокие позиции «Связь – Банка» в рейтингах Российских банков («РБК», «Коммерсант», «ПРОФИЛЬ», «ДЕНЬГИ» и т.д.), по которым он входил в топ-30 как по доходности, так и по основным показателям (размер активов, пассивов, собственных средств, рост на рынке), банку не удалось избежать банкротства. Из основных причин (помимо плохого качества кредитного портфеля, финансирования длинных проектов короткими межбанковскими займами) можно отметить сильный перекос в получении дохода от основных банковских операций:

| Доходность (от 100%) | |||||||

| Кредиты/депозиты | 33.94% | 18.27% | 21.49% | 15.28% | 4.50% | 6.89% | 6.47% |

| Ценные бумаги | 8.85% | 11.79% | 20.37% | 26.28% | 27.11% | 3.91% | 8.54% |

| Иностранная валюта | 22.16% | 14.24% | 29.56% | 45.02% | 61.54% | 72.98% | 70.96% |

| Кассовые/расчетные операции | 20.17% | 8.91% | 5.48% | 2.59% | 0.33% | 0.59% | 0.54% |

| Другие операции | 14.88% | 46.79% | 23.10% | 10.83% | 6.25% | 15.63% | 13.49% |

На основе динамики доходов в вышерасположенной таблице, легко заметить, что «Связь – Банк» постепенно перешел от заинтересованности в формировании качественного кредитного портфеля, для извлечения основной части своих доходов в 2003 году, к «легким» деньгам на фондовом и валютном рынке к 2006 году. На растущем рынке, данный факт не является проблемой, но при реализации валютного риска (резкие скачки курса, несбалансированность активов по видам валют в портфеле и фондового рыночного риска (падение ММВБ) приводят к большим отрицательным переоценкам активов по рыночной стоимости, возможности реализации суверенного риска (при вложениях в долговые обязательства государств) и кредитного риска (при неисполнении обязательств эмитентов облигаций).

|

|

|

Так, например, существенное повышение ставки межбанковского кредитования по привлечению средств в 2008 (с начала февраля ставка рефинансирования ЦБ РФ регулярно увеличивалась с 10.25% до 13% на конец 2008 года; по межбанковским краткосрочным кредитам с августа увеличилась от 5.8% до 8.3% на конец года) году при падающем фондовом (индекс ММВБ 1628 на начало года упал до 611) и валютном рынке, привели к невозможности отвечать по своим обязательствам «Связь – Банком».

По итогам деятельности за 2008-й финансовый год и отчетный квартал Банком получен финансовый результат в виде убытков: - 9,276,832 тыс.рублей – за 2008-й год и -55,709,927 тыс.рублей за два квартала 2009 года нарастающим итогом с начала 2009 года.

Получение таких финансовых результатов было вызвано серьезными потерями, понесенными Банком в результате снижения котировок ценных бумаг, происходившего на рынке с сентября 2008 года. Учитывая значительный объем ценных бумаг в портфеле ОАО АКБ «Связь-Банк», на расходах Банка была учтена существенная сумма отрицательной переоценки. В связи с резким ростом курсов иностранных валют по отношению к российской по состоянию на дату окончания отчетного квартала существенно увеличилась сумма отрицательной переоценки пассивов Банка, номинированных в иностранной валюте, также увеличившая величину расходов Банка. В рамках оценки кредитного риска активов Банком созданы резервы под проблемную задолженность, которые также увеличили расходы. Указанные обстоятельства негативно отразились на финансовом результате от деятельности Банка.

Основными причинами кризиса ликвидности и других проблем финансового характера ОАО АКБ «Связь-Банк» стали:

· накопленная несбалансированность активов и пассивов по срокам, ставшая причиной дефицита ликвидности;

· низкое качество сформированного ссудного портфеля, характеризующегося высоким риском;

· накопленная отрицательная переоценка портфеля ценных бумаг.

С ноября 2007 года по февраль 2008 года существенно увеличился кредитный портфель корпоративных клиентов на сумму около 36 млрд. рублей, причем исключительно за счет долгосрочных кредитов сроком свыше 1 года. Ресурсная база, обеспечивающая данный прирост, была сформирована за счет депозитов юридических лиц сроком 6 месяцев и краткосрочных межбанковских кредитов.

В течение всего 2008 года Банк увеличивал объем резервов на возможные потери по ссудной задолженности. Кризис ликвидности оказал существенное влияние на финансовое состояние заемщиков, ухудшилось качество обслуживание ссудной задолженности, в связи с чем, Банк в сентябре – октябре 2008 года увеличил резервы на 13.4 млрд. рублей. Качество кредитного портфеля прямо повлияло на ликвидность Банка.

Из прочих факторов, сопутствующих усугублению ситуации, можно выделить слабый отдел риск-менеджмента до середины 2008 года. При постоянно расширяющейся линейке услуг осуществлялся слабый конечный контроль (всего в структуру контроля входило три человека, подконтрольных Председателю Правления Банка, что не может быть показателем независимости комиссии и тем более, достаточности контроля над операциями банка).

Основные недостатки риск-менеджмента до середины 2008 года «Связь-Банка»:

1) Недостаточное качество управленческой отчетности о текущем уровне риска для адекватного принятия управленческих решений;

2) Несоответствие параметров системы управления рисками характеру и масштабу проводимых операций;

3) Недостаточно четкое разделение функций инициирования проведения операций. Нерегулярные оценки риска ликвидности на финансовых рынках, независимо от подразделений;

4) Недостаточный уровень автоматизации процедур оценки, ограничения и контроля над рисками;

5) Отсутствие в организации подразделения по контролю за операционным риском.

Меры, принятые новым руководством, направленные на улучшение контроля рисков (с середины 2008 года):

1) Ограничен круг проводимых операций;

2) В 4 квартале введена система санкционирования возможности проведения новых операций (обязательное наличие оценки риска со стороны Департамента риск-менеджмента);

3) Постоянный мониторинг всех видов рисков;

4) Введение ограничений и контроля на операции по максимально возможном принимаемом уровне риска.

Вывод и сопоставление результатов с заключениями аудиторов «Связь-Банка»:

Необходимо отметить, что в результате анализа кредитного риска «Связь-Банка» (несмотря на отсутствие необходимых данных для более детального изучения риска с разбивкой на степени риска по качеству активов), были получены результаты и оценки, отличные от заключений аудиторов о финансовой устойчивости «Связь-Банка».

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 579; Нарушение авторских прав?; Мы поможем в написании вашей работы!