КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ финансового состояния организации

|

|

|

|

Оценка платежеспособности организации и оборачиваемости ее оборотных средств

Текущую платежеспособность можно определить с помощью показателей ликвидности, а ликвидность – это способность предприятия оплачивать свои краткосрочные обязательства за счет оборотных активов. Для оценки ликвидности рассчитываем коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами.

Оценка платежеспособности организации и оборачиваемости ее оборотных средств представлена в данной таблице:

| Наименование показателя | На начало периода (года) | На момент установления неплатежеспособности (на конец годя) | Норматив коэффициента | ||

| Коэффициент абсолютной ликвидности | 0,90 | 0,06 | Кабсл >=0.2 | ||

| Кабсл= | Денеж.ср-ва+ Финан.вложения | ||||

| Краткосроч.обяз-в | |||||

| Коэффициент оборачиваемости оборотных средств | 3,42 | 4,08 | оборачивамость оборотных средств повысилась | ||

| Коос= | Выручка от реализации | ||||

| Средняя стоимость оборотных активов | |||||

Коэффициент абсолютной ликвидности равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Этот коэффициент показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. Рекомендуемое значение составляет 20-25%.

Коэффициент оборачиваемости оборотных активов характеризует эффективность использования (скорость оборота) оборотных активов. Он показывает сколько раз за период (за год) оборачиваются оборотные активы или сколько рублей выручки от реализации приходится на рубль оборотных активов. Чем выше этот коэффициент, тем лучше.

Анализ финансового состояния организации ОАО «Минский домостроительный комбинат» с соответствующими расчётами по состоянию на 01.01.2012 г. приведён в таблице 3:

Таблица 3 - Анализ финансового состояния организации ОАО «Минский домостроительный комбинат» по состоянию на 01.01.2012г.

| № пп | Наименование показателя | На начало года | На конец отчетного периода (момент установления неплатежесп-ти) | Норматив коэффициента |

Коэффициент текущей ликвидности К1

К1 =  = =

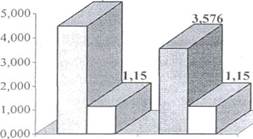

| 4,484 | 3,576 | К1 ≥ 1,15 | |

Коэффициент обеспеченности собственными оборотными средствами К2

К2=  = = = =

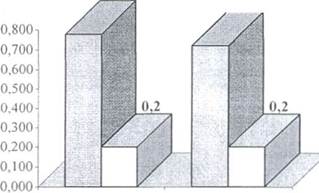

| 0,777 | 0,720 | К2 ≥ 0,2 | |

Коэффициент обеспеченности финансовых обязательств активами КЗ

КЗ =  =

= =

=

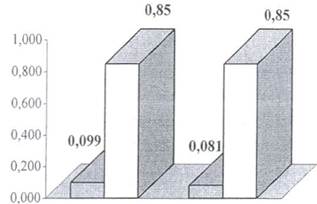

| 0,099 | 0,081 | КЗ ≤ 0,85 |

В данной таблице приведены нормативы коэффициентов текущей ликвидности (К1), обеспеченности собственными оборотными средствами (К2) и обеспеченности финансовых обязательств активами (К3).

Коэффициент текущей ликвидности равен отношению стоимости всех оборотных средств к величине краткосрочных обязательств. Этот коэффициент характеризует степень покрытия краткосрочных обязательств величиной текущих активов.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами (коэффициент банкротства) характеризует способность организации рассчитаться по своим финансовым обязательствам путем реализации активов.

Нижеприведённые диаграммы (рисунки 3,4,5 соответственно) отображают соотношение фактических показателей, анализирующих текущее финансовое состояние организации, с показателями нормативными:

На начало На конец

периода периода

Рисунок 3 − Коэффициент текущей ликвидности, К1

□ К1 □ минимально допустимое значение

На начало периода На конец периода

Рисунок 4−Коэффициент обеспеченности собственными оборотными средствами, К2

| □ К2 □ минимально допустимое значение |

На начало периода На конец периода

Рисунок 5 − Коэффициент обеспеченности финансовых обязательств активами, КЗ

□ КЗ □ максимально допустимое значение

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 391; Нарушение авторских прав?; Мы поможем в написании вашей работы!