КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Доходы и расходы организации

|

|

|

|

Учет финансовых результатов

МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ДИСЦИПЛИНЫ

Традиционное

Рабочая программа дисциплины

«Педагогика»

Подписано в печать _________. Формат 60´84/16. Бумага для множ. аппаратов.

Печать плоская. Усл. печ. л. ___. Уч.-изд. л.____. Тираж ____ экз. Заказ № ____.

ФГАОУ ВПО «Российский государственный профессионально-педагогический университет». Екатеринбург, ул. Машиностроителей, 11.

Ризограф ФГАОУ ВПО РГППУ. Екатеринбург, ул. Машиностроителей, 11.

Финансовое состояние предприятия отражает его конкурентоспособность, платежеспособность, кредитоспособность и, следовательно, эффективность использования вложенного собственного капитала.

Финансовый результат – это выраженный в денежной форме экономический итог хозяйственной деятельности предприятия, характеризующий его результативность по всем направлениям: в производстве, снабжении, сбыте, а также в финансовой и инвестиционной деятельности.

Основной целью предпринимательской деятельности является получение прибыли, так как именно это создает определенные гарантии для дальнейшего существования и развития предприятия. Однако убытки также играют определенную роль, высвечивая просчеты и ошибки в направлении использования финансовых средств предприятия, организации производства и сбыта продукции.

Базовыми элементами бухгалтерского учета, формирующими финансовый результат деятельности организации, являются доходы и расходы.

Финансовый результат представляет собой разницу от сравнения сумм доходов и расходов организации. Превышение доходов над расходами означает прирост имущества организации – прибыль, а превышение расходов над доходами – уменьшение имущества – убыток.

Принятие к учету доходов и расходов организации осуществляется в соответствии с Положениями по бухгалтерскому учету:

«Доходы организации» ПБУ 9/99, утв. приказом Минфина РФ от 06.05.1999 № 32н [58] (далее – ПБУ 9/99);

«Расходы организации» ПБУ 10/99, утв. приказом Минфина РФ от 06.05.1999 № 33н [51] (далее – ПБУ 10/99);

«Учет расчетов по налогу на прибыль» ПБУ 18/02, утв. приказом Минфина РФ от 19.11.2002 № 114н [59] (далее – ПБУ 18/02).

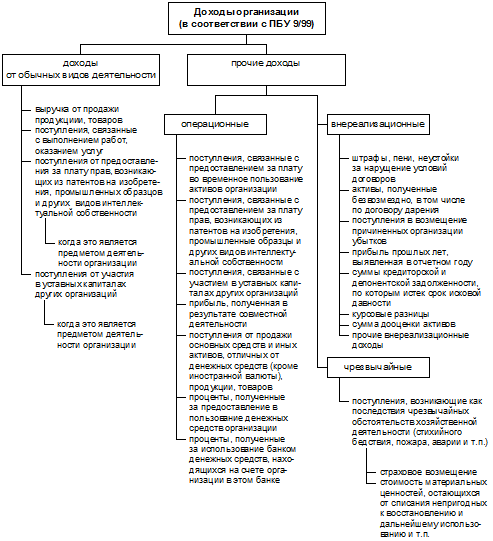

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) (п. 2 ПБУ 9/99).

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ 10/99).

В соответствии с ПБУ 9/99 и ПБУ 10/99 все доходы и расходы организации в зависимости от характера, условия получения и направлений деятельности организации подразделяются на:

доходы и расходы от обычных видов деятельности;

операционные доходы и расходы;

внереализационные доходы и расходы;

чрезвычайные доходы и расходы.

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 222; Нарушение авторских прав?; Мы поможем в написании вашей работы!