КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

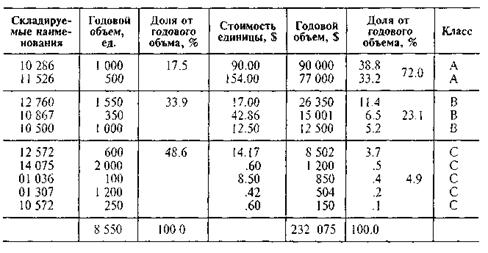

Пример 1

|

|

|

|

Корпорация производит быстродействующие 1–мегабайтные блоки (чипы). Она организовали запасы десяти наименований на годовой долларовой базе. Ниже приводятся исходные данные.

АВС – калькуляция

|

Другой критерий вместо годового объема в долларах может определить число единиц наименований. Например, предвидение инженерных изменений, проблемы доставки, проблемы качества или высокая стоимость единицы могут диктовать распределение наименований в итоговой классификации.

Политика, базирующаяся на ABC – анализе, включает следующее.

1. Закупки ресурсов у значительно более надежных поставщиков по группе наименований А, чем по группе С.

2. Наименования группы А в противоположность наименованиям групп В и С должны подвергаться более тщательному физическому контролю складирования и по возможности размещаться в наиболее надежных местах, точность записей наименований изделий группы А должна подвергаться более частым проверкам.

3. Прогнозирование потребности наименований А – группы должно проводиться более тщательно, чем прогнозирование потребности в остальных наименованиях.

Более тщательное прогнозирование, физический контроль, надежность поставок и максимальная надежность учета сохранности – все это дает метод управления запасами, известный как АВС – анализ.

Точность записей учета. Хорошая политика запасов мало что стоит, если служба менеджмента не знает, какими запасами владеет. Точность ведения учета является действенной составляющей производственной системы и системы движения запасов. Точные записи позволяют организациям уйти от состояния знаний «часть от всего» при управлении запасами и фокусировать внимание только на тех наименованиях ингредиентов, которые действительно наиболее необходимы. Только когда организация может точно определить, сколько она имеет в наличии, она сможет принять достаточно обоснованные решения относительно заказов, планирования и перевозок.

Чтобы гарантировать точность, записи поступлений и расходовании должны быть так же надежны, как и сохранность на складах и в кладовых. Хорошо организованные склады должны иметь контролируемые подходы, хорошие условия хранения и площади, позволяющие содержать фиксированные количества запасов. Емкости (поддоны), места на стеллажах (полках) и секции должны быть точно промаркированы.

Цикл расчета (инвентаризация). Даже если организация делает существенные усилия по созданию системы точных записей движения запасов, эти записи должны подтверждаться инвентаризацией или системой аудиторских проверок. Такие аудиторские проверки называются циклами расчета. Исторически многие фирмы держат годовые физические запасы. Это часто означает изъятие необходимого оборудования и использование низкоквалифицированного персонала, подсчитывающего материалы и единицы хранения обычным способом. Тогда как записи запасов, как уже говорилось, должны подтверждаться результатами инвентаризации. Циклы расчетов опираются на классификацию запасов, полученную в результате ABC – анализа. В результате процедуры цикла расчетов (инвентаризации) подсчитываются единицы наименований, сравниваются с данными текущего учета, которые подтверждаются или нет, а установленные неточности периодически документируются. Причины неточностей затем анализируются, и соответствующая корректировка вводится в учетные данные на основе принятой классификации. Наименования единиц группы А подвергаются проверке чаще всего, возможно один раз в месяц; наименования В – группы будут просматриваться и просчитываться менее часто, возможно раз в квартал; единицы наименований группы С проверяются каждые шесть месяцев.

Пример 2 показывает, сколько единиц наименований каждой классификационной группы просчитывается.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 410; Нарушение авторских прав?; Мы поможем в написании вашей работы!