КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ объемов и эффективности инвестиционной деятельности предприятия

|

|

|

|

Для оценки эффективности инвестиционной деятельности используют ряд показателей, рассчитываемых статическими и динамическими методами.

статические методы, в которых не учитывается различная ценность денег в разные периоды времени;

динамические, т.е. методы основанные на дисконтировании - процессе приведения сравниваемых разновременных платежей и поступлений инвестиционной деятельности к одному периоду.

При проведении статической оценки инвестиционных проектов применяются показатели:

-рентабельность инвестиций.

ри = (Прпи/Ки)х100%,

где:

Прпи - годовой объем прибыли от реализации продукции, являющейся следствием осуществления инвестиционного проекта, р.,

Ки - общая сумма инвестиций в проект, р.

- срок окупаемости инвестиций (Тон) - период, в течение которого сумма прибыли от реализации продукции, являющейся следствием осуществления инвестиционного проекта, рассчитанная нарастающим итогом от начала осуществления проекта, становится положительной.

Основными экономическими показателями оценки эффективности инвестиций на основе динамических методов являются следующие:

1. чистый дисконтированный доход (ЧДД) или интегральный эффект,

2. индекс доходности (ИД),

3. внутренняя норма доходности (Евн),

4. срок окупаемости (Ток).

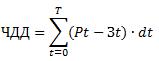

Чистый дисконтированный доход (ЧДД, Net Present Value, NPV) определяется как сумма текущих экономических эффектов за весь период расчета, приведенных к начальному моменту времени, или как разность дисконтированных потоков доходов и расходов инвестиционного проекта:

где: t -номер шага расчета, t = 0, 1,...,Т;.

Т - период реализации проекта;

Pt - финансовые результаты (доход, прибыль), достигаемые на t - ом шаге расчетов, (или денежный приток в период t), руб;

3t - затраты, осуществляемые на том же шаге (денежный отток в период t), руб.;

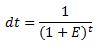

dt - коэффициент дисконтирования инвестиций:

|

|

|

где: Е - норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

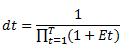

Если норма дисконта меняется во времени и на t - ом шаге расчетов равна Еt, то тогда:

при t=0, dt=1

Дисконтирование затрат осуществляется для соизмерения разновременных показателей (например, Рt, 3t) путем приведения их к ценности на начальный момент. Логика использования данного критерия очевидна. Если ЧДД инвестиционного проекта положителен, то проект является эффективным (при данной норме дисконта).Чем больше ЧДД, тем эффективнее проект.

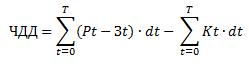

На практике для дифференцированного учета текущих и капитальных затрат часто используют модифицированное выражение для расчета ЧДД:

где: 3t - текущие затраты (т.е. за вычетом капитальных затрат) на t - ом шаге расчетов, руб.;

Кt - капитальные затраты (капиталовложения) на t - ом шаге расчетов, руб.

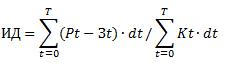

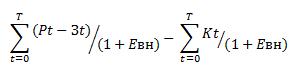

Индекс доходности (ИД, Profitabiliti Index) определяется как отношение суммы приведенных эффектов к величине приведенных капиталовложений, за счет которых получены эти эффекты:

где: Кt- сумма дисконтированных вложений

Индекс доходности связан с ЧДД, определяется на основе тех же данных. Если ЧДД > 0, то ИД > 1 и наоборот, если. ЧДД < 0, то ИД < 1. Если ИД > 1, то проект эффективен, если ЧДД < 1, то проект неэффективен.

Внутренняя норма доходности (Евн, IRR) представляет собой ту норму дисконта, при котором величина приведенных эффектов равна приведенным капиталовложениям и оп ределяется в результате решения следующего уравнения:

Таким образом, расчет ЧДД проекта дает ответ на вопрос, является ли проект эффективным, а расчет внутренней нормы доходности (Евн) осуществляется с целью последующего сравнения ее с нормой доходности на вкладываемый капитал, которую требует инвестор. В случае, если евн равна или больше требуемой инвестором нормы дохода на капитал, то инвестиции в данный проект оправданы.

|

|

|

Срок окупаемости (Тok, Payback Period, PP) - минимальный временной интервал (от начала осуществления плана), за пределами которого интегральный эффект становится неотрицательным и остается таковым (то есть ЧДД > 0).

Ток=1/ИД

Срок окупаемости может быть измерен в месяцах, кварталах или годах и отражает период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами от его осуществления.

Расчет срока окупаемости - один из самых простых и широко применяемых методов оценки инвестиционных решений, но его принято использовать в качестве возможности получения дополнительной информации о проекте.

Данный метод наиболее оправдан, когда руководство предприятия решает задачу повышения ликвидности, а не прибыльности проекта - т.е. целью является более быстрая окупаемость инвестиций. Данный показатель важен в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому чем короче срок окупаемости, тем менее рискованным является инвестиционный проект.

Анализ объемов инвестиционной деятельности следует начинать с изучения общих показателей. В первую очередь нужно изучить динамику и выполнение плана инвестиций за отчетный год. Наряду с абсолютными показателями нужно анализировать и относительные, такие, как размер инвестиций на одного работника, коэффициент обновления основных средств производства.

После этого нужно изучить динамику и выполнение плана по основным направлениям инвестиционной деятельности (строительство новых объектов, приобретение основных средств, модернизация машин и оборудования, освоение новых видов продукции, внедрение новых технологий, инвестиции в нематериальные активы, долгосрочные финансовые вложения).

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 619; Нарушение авторских прав?; Мы поможем в написании вашей работы!