КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Линейный метод

|

|

|

|

Метод суммы чисел лет

Метод уменьшаемого остатка

Метод начисления износа пропорционально объему продукции (работ)

Линейный метод

Методы начисления амортизации.

Пунктом 18 ПБУ 6/01 установлено четыре способа начисления амортизации:

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Независимо от того, какой метод начисления амортизационных отчислений выберет организация, она должна определять годовую и месячную нормы амортизационных отчислений.

Линейный метод начисления амортизации применяется тогда, когда объект приносит одинаковый доход в течение всего периода эксплуатации (например – если не изменяется со временем производительность станка, агрегата, не увеличивается его энергоемкость и т.п.). Суть метода в том, что каждый год амортизируется равная часть стоимости данного вида ОФ. При использовании этого метода предполагается, что износ происходит равномерно в течение всего Тпи ОФ.

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

(5)

(5)

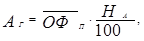

где  – ежегодная сумма амортизационных отчислений;

– ежегодная сумма амортизационных отчислений;

– среднегодовая стоимость ОФ;

– среднегодовая стоимость ОФ;

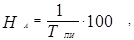

- норма амортизационных отчислений:

- норма амортизационных отчислений:

(6)

(6)

где  – срок полезного использования основных средств.

– срок полезного использования основных средств.

Порядок расчетов рассмотрим на примере.

Предприятие купило компьютер. Стоимость составила 10 000 руб., срок службы – 5 лет. Таким образом, ежегодно мы будем списывать на амортизацию 10000/5 = 2000 руб. (таблица 6):

| Год | Остаточная стоимость на начало года (руб.) | Сумма годовой амортизации (руб.) | Остаточная стоимость на конец года (руб.) | ||||

| 10 000 | 2 000 | 8 000 | |||||

| 8 000 | 2 000 | 6 000 | |||||

| 6 000 | 2 000 | 4 000 | |||||

| 4 000 | 2 000 | 2 000 | |||||

| 2 000 | 2 000 |

Нулевая остаточная стоимость данного компьютера означает то, что предприятие полностью компенсировало затраты на его приобретение.

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 539; Нарушение авторских прав?; Мы поможем в написании вашей работы!