КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Счета бухгалтерского учета

|

|

|

|

Инвентаризация

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году; их даты; перечень имущества и обязательств, проверяемых при каждой из них, и т. д.) определяется руководителем организации, за исключением перечисленных ниже случаев, когда инвентаризация обязательна:

· при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

· перед составлением годовой бухгалтерской отчетности;

· при выявлении фактов хищений, злоупотреблений или порчи имущества;

· в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

· при реорганизации или ликвидации организации.

По полноте охвата инвентаризации подразделяются на сплошные и выборочные, по характеру проведения – на обязательные и необязательные.

Счет бухгалтерского учета – это специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета.

Счет представляет собой двустороннюю таблицу: левая сторона – Дебет, правая – Кредит. Эти термины стали применяться в период зарождения бухгалтерского учета в западноевропейских странах. В то время бухгалтерия охватывала лишь торговые и кредитные операции, и эти слова использовались для обозначения расчетных взаимоотношений между купцами и банкирами. В последующем они превратились в термины бухгалтерского учета.

В зависимости от содержания бухгалтерские счета подразделяются на:

· активные – предназначены для учета имущества по наличию, составу и размещению;

· пассивные – отражают учет имущества по источникам его образования.

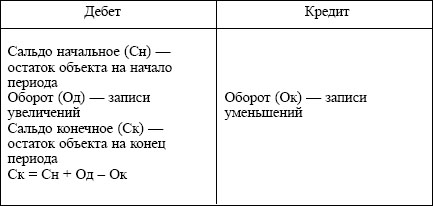

Активный счет

По активным счетам сальдо может быть только в дебете или отсутствовать.

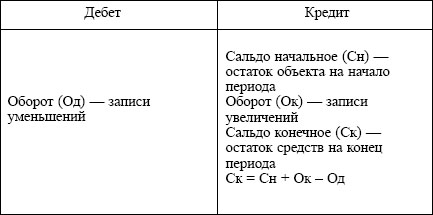

Пассивный счет

По пассивным счетам сальдо может быть только в кредите или отсутствовать.

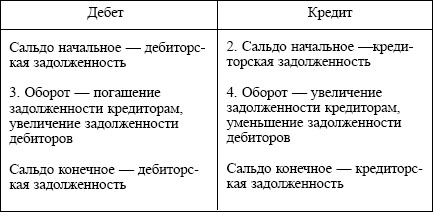

Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета. Они имеют признаки и тех и других счетов. Активно-пассивные счета применяются, как правило, для учета каких-либо расчетов.

Активно-пассивные счета могут иметь как дебетовый, так и кредитовый остаток.

Специальная группа забалансовых счетов предназначена для учета ценностей, не принадлежащих организации или требующих особого контроля. К подобным объектам могут относиться основные средства, находящиеся у организации на условиях текущей аренды; товарно-материальные ценности на ответственном хранении; бланки строгой отчетности и т. п. Структура забалансовых счетов не отличается от структуры балансовых счетов.

Активно-пассивный счет

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 348; Нарушение авторских прав?; Мы поможем в написании вашей работы!