КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 35. Структура бюджетной системы Российской Федерации

|

|

|

|

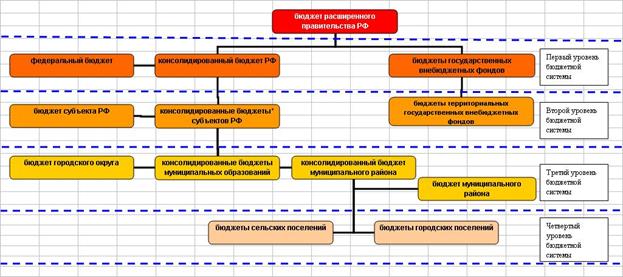

Структура бюджетной системы Российской Федерации

Бюджетная система РФ – это основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, региональных бюджетов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджет – обозначает расчетную и ограничительную смету доходов и расходов и их роспись за определенный период времени, утверждаемую соответствующим решением и подлежащим исполнению индивидуальным или коллективным объектом. Бюджет государственный – система определенных денежно-распределительных отношений, регламентируемых государственными органами власти, по поводу перераспределения части национального богатства для образования и расходования основного централизованного фонда денежных средств государства.

Определяющая роль бюджета в социально-экономическом развитии страны предполагает необходимость строго аргументированной характеристики его сущности. Сущность бюджета выражает совокупность особой сферы финансовых отношений, обусловленной существованием основного централизованного денежного фонда страны.

Бюджетная система Российской Федерации состоит из бюджетов следующих уровней:

. Федеральный бюджет и бюджеты государственных внебюджетных фондов;

. Бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

. Местные бюджеты, в том числе: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

. Бюджеты городских и сельских поселений.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов РФ, местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

В случаях, если Кодексом предусматривается регулирование определенных отношений законом о бюджете, для органов местного самоуправления эти отношения должны быть урегулированы соответствующими нормативными правовыми актами о бюджете, принимаемыми в порядке, установленном уставами муниципальных образований.

Годовой бюджет составляется на один финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря.

Государственный внебюджетный фонд – фонд денежных средств, образуемый вне федерального бюджета и бюджетов РФ и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном законом, либо в ином порядке, предусмотренном Кодексом.

Каждое муниципальное образование имеет собственный бюджет. Бюджет муниципального образования (местный бюджет) – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования.

Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается.

В местных бюджетах в соответствии с бюджетной классификации РФ раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения и расходных обязательств муниципальных образований, исполняемых за счет субвенций из бюджетов других уровней для осуществления отдельных государственных полномочий.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района

(без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями.

Каждый субъект РФ имеет собственный бюджет. Бюджет субъекта РФ

(региональный бюджет) – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта РФ.

Использование органами государственной власти субъектов РФ иных форм образования и расходования денежных средств для исполнек6ия расходных обязательств РФ не допускается, за исключением случаев, предусмотренных Кодексом.

Бюджет субъекта РФ и свод бюджетов муниципальных образований, входящих в состав субъекта РФ (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта РФ.

Федеральный бюджет - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств РФ.

Использование федеральными органами государственной власти иных форм образования и расходования денежных средств, предназначенных для исполнения расходных обязательств РФ, не допускается, за исключением случаев, установленных Кодексом и иными федеральными законами.

Федеральный бюджет и свод бюджетов других уровней бюджетной системы РФ

(без учета межбюджетных трансфертов между этими бюджетами и за исключением бюджетов государственных внебюджетных фондов) образуют консолидированный бюджет РФ.

В правительственном проекте федерального бюджета на 2004 г. сохранены прежние установки макроэкономической и бюджетно-налоговой политики, касающиеся источников бюджетных доходов и приоритетов бюджетных расходов, включая императив первоочередного обслуживания и погашение внешнего долга, при отказе государства от выполнения своих бюджетных обязательств перед гражданами (приостановлено действие десятков законодательных актов, содержащих четкие социальные нормативы госфинансирования).

Бюджет рассматривается как важнейший инструмент иной социально- экономической политики, как средство реализации ее приоритетных задач: 1) преодоление массовой бедности, безработицы, детской беспризорности, эпидемий социально обусловленных болезней, тенденций деградаций человеческого потенциала; 2) предоставление гражданам гарантий на образование, здравоохранение и жилище, других социальных гарантий в соответствии с законодательно установленными нормативами бюджетных расходов; 3) уменьшение межрегиональной дифференциации уровней жизни населения; 4) повышения минимальной зарплаты работникам бюджетных отраслей до уровня прожиточного минимума; 5) погашения госзадолженности перед населением и предприятиями, включая долги по детским и другим социальным пособиям, восстановлению сбережений граждан, оборонному заказу; 6) обеспечивающего все это поддержания высоких темпов экономического роста на основе активизации инвестиционного процесса, модернизации и структурной перестройки народного хозяйства на современной технологической базе.

Целевой бюджетный фонд – фонд денежных средств, образуемый в соответствии с законодательством РФ в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете.

Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 399; Нарушение авторских прав?; Мы поможем в написании вашей работы!