КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 36

|

|

|

|

Фискальная политика в современном словаре иностранных слов определяется как «совокупность финансовых мероприятий государства по регулированию правительственных расходов и доходов, один из важнейших рычагов государственного регулирования экономики». Фиск (от латинского fiscus) – государственная казна, казначейство. В царской России были податные службы, а сборщиков податей называли фискалы.

В настоящее время фискальная политика представляет собой манипулирование государственным бюджетом: правительственными расходами, доходами и налогообложением, в целях способствующих экономическому росту, увеличению занятости, уменьшению инфляционного бремени, стабилизации экономической ситуации. Она соединяет в себе целый спектр форм финансовой политики – бюджетную, налоговую и политику доходов и расходов.

Посредством проведения финансово-бюджетной политики государство регулирует глобальные экономические процессы в стране, поддерживает устойчивость финансов, денежного обращения, обеспечивает финансирование государственного сектора, способствует лучшему использованию производственно-экономического и научно-технического потенциала.

Тема, рассмотренная в курсовой работе, является актуальной, особенно в период формирования рыночных отношений, когда экономический сектор является наиболее непредсказуемым. Дабы сгладить колебания в экономике и стабилизировать ее, государству необходимо проводить рациональную бюджетно-налоговую политику.

Целью данной курсовой работы является раскрытие содержания фискальной (налогово-бюджетной) политики как инструмента регулирования государственной экономики.

Структура данной курсовой работы включает введение, три главы, заключение и список литературы.

В данной курсовой работе выделяются три основные главы – в первой дается общее понятие и представления о сути фискальной политики, а также ее виды, инструменты и взаимосвязь с налогообложением; во второй главе рассмотрены бюджетные и внебюджетные фонды и особенности и их формирования. В третье главе представлены налоговые реформы, проведенные после 2000 года.

Безусловно, невозможно в одной работе досконально рассмотреть фискальную политику со всеми ее особенностями. Но, тем не менее, в данной работе была сделана попытка рассмотреть проблемы и особенности осуществления фискальной политики.

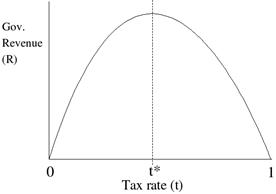

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35—40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 357; Нарушение авторских прав?; Мы поможем в написании вашей работы!