КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Коэффициенты дебиторской и кредиторской задолжности на предприятии

|

|

|

|

Основные теории структуры капитала (традиционный и теория Модильяни-Миллера).

Существуют два основных подхода к целесо–образности управления структурой капитала.

1. Традиционный подход. Считается, что стоимость капитала фирмы зависит от его структу–ры; существует оптимальная структура капитала, минимизирующая значение средневзвешенной стоимости капитала и, следовательно, максими–зирующая рыночную стоимость фирмы.

Средневзвешенная стоимость капитала зависит от стоимости его составляющих, обобщенно подразделяемых на два вида – собственный и заемный капитал. В зависимо–сти от структуры капитала стоимость каждого из этих источников меняется, причем темпы изменения различны.

2. Теория Модильяни—Миллера (Modi-gliani and Miller approach). Ф. Модильяни и М. Миллер (1958 г.) утверждают, что при не–которых условиях рыночная стоимость фирмы и стоимость капитала не зависят от его структу–ры, а следовательно, их нельзя оптимизиро–вать, нельзя и наращивать рыночную стоимость фирмы за счет изменения структуры капитала.

Последнее утверждение иногда называют «принципом пирога»: можно по-разному делить пирог, но его величина при этом, естественно, не меняется. Они доказали следующие утверж–дения:

1) рыночная стоимость компании (V) не зависит от структуры капитала и определяется путем капитализации ее операционной прибыли по ставке, соответствующей классу риска дан–ной компании:

где NOI – чистая операционная прибыль (прибыль до вычета налогов и процентов); кви —стоимость источника «собственный ка–питал» финансово независимой компании;

где NOI – чистая операционная прибыль (прибыль до вычета налогов и процентов); кви —стоимость источника «собственный ка–питал» финансово независимой компании;

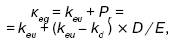

2) стоимость собственного капитала финансово зависимой компании представляет собой сумму стоимости собственного капитала ана–логичной (по доходу и уровню риска) финансо–во независимой компании и премии за риск, равной произведению разницы в значениях стоимости собственного и заемного капитала на величину финансового левериджа:

где кeg – стоимость источника «собственный капитал» финансово зависимой компании; Е – рыночная оценка собственного капитала; D – рыночная оценка заемного капитала компании.

где кeg – стоимость источника «собственный капитал» финансово зависимой компании; Е – рыночная оценка собственного капитала; D – рыночная оценка заемного капитала компании.

Изменение структуры источников путем привлечения более дешевых заемных средств не увеличивает рыночную стоимость компании, так как выгода от привлечения дешевого источника сопро–вождается повышением степени риска и, следова–тельно, стоимости собственного капитала.

Коэффициент оборачиваемости дебиторской задолженности показывает сколько раз за период (за год) оборачивается дебиторская задолженность. Относится к финансовым коэффициентам оборачиваемости средств (деловой активности).

Используется для анализа финансового состояния предприятия по данным Баланса и ОПУ. Формула расчета коэффициента оборачиваемости дебиторской задолженности (Код):= выручка от реализации продукции / дебиторская задолженность

Дебиторская задолженность — задолженность по расчетам с покупателями за товар, работы и услуги, с бюджетом, с дочерними предприятиями и с другими дебиторами. Чем выше коэффициент оборачиваемости дебиторской задолженности, тем быстрее компания рассчитывается со своими покупателями. Снижение оборачиваемости может означать:- Проблемы с оплатой счетов у покупателей, -Организацию взаимоотношений с покупателями, обеспечивающую более выгодный покупателю, отложенный график платежей с целью привлечения и удержания клиентуры. Оборачиваемость дебиторской задолженности оценивают совместно с оборачиваемостью кредиторской задолженности. Благоприятной для предприятия является ситуация, когда коэффициент оборачиваемости дебиторской задолженности больше коэффициента оборачиваемости кредиторской задолженности.

Формула коэффициента оборачиваемости дебиторской задолженности по данным баланса и ОПУ (форма 2): = стр.10 Ф2 / стр.230 + стр.240

Коэффициент оборачиваемости кредиторской задолженности показывает сколько раз за период (за год) оборачивается кредиторская задолженность. Относится к финансовым коэффициентам характеризующим деловую активность.

Используется для быстрого анализа финансового состояния предприятия. Формула расчета коэффициента оборачиваемости кредиторской задолженности (Кок)=выручка от реализации продукции / кредиторская задолженность

Кредиторская задолженность — задолженность по расчетам с кредиторами за товары, работы и услуги, с дочерними предприятиями, с рабочими и служащими по оплате труда, с подрядчиками, с бюджетными и внебюджетными фондами, задолженность по налогам и сборам и с другими кредиторами. Чем выше коэффициент оборачиваемости кредиторской задолженности, тем быстрее компания рассчитывается со своими поставщиками. Снижение оборачиваемости может означать:- Проблемы с оплатой счетов, - Организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения финансовых ресурсов.

Оборачиваемость кредиторской задолженности оценивают совместно с оборачиваемостью дебиторской задолженности. Неблагоприятной для предприятия является ситуация, когда коэффициент оборачиваемости кредиторской задолженности значительно больше коэффициента оборачиваемости дебиторской задолженности.

Формула коэффициента оборачиваемости кредиторской задолженности по данным баланса и ОПУ (форма 2): = стр.10 Ф2/ стр.620.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 515; Нарушение авторских прав?; Мы поможем в написании вашей работы!