КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка эффективности инвестиционных проектов. Критерии эффективности инвестиционных проектов

|

|

|

|

Методы оценки инвестиционных проек–тов делятся на два больших класса: простые ме–тоды и методы дисконтирования.

1. Простые (статистические) методы поз–воляют достаточно быстро и на основании простых расчетов произвести оценку экономической эф–фективности. В качестве показателей, рас–считываемых простыми методами, ис–пользуются:

1) удельные капитальные вложения на создание единицы производственной мощности или на единицу выпуска продукции;

2) простая норма прибыли проекта (в процен–тах) – отношение чистой прибыли к общему объему инвестиций или к инвестируемому ак–ционерному капиталу;

3) простой срок окупаемости (период возврата инвестиций), рассчитываемый как отношение общего объема инвестиций к сумме чистой прибыли и амортизационных отчислений. Указанные показатели не учитывают не–равномерность одинаковых сумм поступ–лений или платежей, относящихся к раз–ным периодам времени, что приводит к необходимости использования более сложных критериев.

2. Методы дисконтирования. Норматив–ным документом, закрепляющим рыночные принципы оценки эффективности инвестиций в нашей стране, являются методические ре–комендации по оценке эффективности инвестиционных проектов (первое издание было осуществлено в 1994 г., второе издание, переработанное и дополнен–ное, – в 2000 г.). Используемая в рыночной экономике оценка эффективности инвестиций основывается на ряде принципов: расчеты опираются на показатели денежного потока от производственной и инвестиционной деятель–ности; обязательно приведение показателей к текущей (дисконтированной) стоимости.

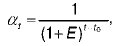

Дисконтированием денежных потоков называется приведение разновременных (отно–сящихся к разным шагам расчета) значений к их ценности на определенный момент време–ни, который называется моментом приведе–ния. Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях еди–ницы или процентах. Технически приведение к нулевому моменту времени производится путем умножения величины показателя на коэффи–циент дисконтирования (коэффициент текущей стоимости) α t, определяемый для постоянной нормы дисконта по формуле:

где t – номер периода расчета (t = 0, 1, 2, Т). Период расчета может быть выражен в го–дах, кварталах, месяцах и т.д.; Е – ставка дисконтирования, доли единицы. Ставка дисконта рассчитывается как сум–ма, каждое слагаемое которой учитывает от–дельные составляющие дисконта. В эту сумму включены безрисковая ставка дисконта; инфля–ционная премия; премия за риск; премия за низкую ликвидность и др.

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 359; Нарушение авторских прав?; Мы поможем в написании вашей работы!