КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод расчета чистого приведенного эффекта

|

|

|

|

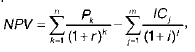

Метод расчета чистого приведенного эффекта основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дискон–тированных чистых денежных поступлений, гене–рируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэф–фициента r, устанавливаемого аналитиком (ин–вестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвести–ция (IC) будет генерировать в течение n лет го–довые доходы в размере P r P2, Общая накопленная величина дисконтированных дохо–дов (PV) и чистый приведенный эффект (NPV) рассчитываются по формулам:

Если NPV > 0, то проект следует принять; если NPV< 0, то проект надо отвергнуть; если NPV = 0, то проект ни прибыльный, ни убыточный.

Если проект предполагает не разовую инвестицию, а последовательное инвестирова–ние финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется сле–дующим образом:

где i – прогнозируемый средний уровень инф–ляции.

Показатель NPV отражает прогнозную оценку изменения экономического потен–циала предприятия в случае принятия рас–сматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV раз–личных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе опти–мальности инвестиционного портфеля.

При помощи NPV‑метода можно опреде–лить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Столь обширная область приме–нения и относительная простота расчетов обес–печили NPV‑методу широкое распространение, и в настоящее время он является одним из стандартных методов расчета эффективности инвестиций, рекомендованных к применению ООН и Всемирным банком.

Условия корректного применения мето–да: объем денежных потоков в рамках инвести–ционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам; денежные потоки в рам–ках инвестиционного проекта должны рассмат–риваться изолированно от остальной производ–ственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта. Использование метода для сравнения эффективности нескольких проек–тов предполагает использование единой для всех проектов ставки дисконта и еди–ного временного интервала (определяемо–го, как правило, как наибольший срок реализации из имеющихся).

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 298; Нарушение авторских прав?; Мы поможем в написании вашей работы!