КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды прибыли

|

|

|

|

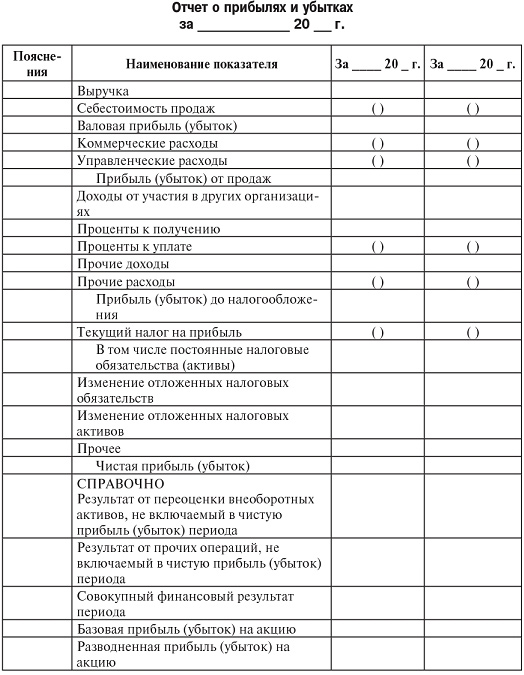

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина РФ от 6 июля 1999 г. № 43н, а также уточнениями 2003 г. введена бухгалтерская отчетность организаций, предприятий, в том числе форма № 2 «Отчет о прибылях и убытках». В этой форме представлены различные виды прибыли, используемые в настоящее время (табл. 13.1). Новый вариант формы вводится с 2011 г. приказом Минфина РФ «О формах бухгалтерской отчетности организации» от 2 июля 2010 г. № 66н.

Таблица 13.1

Из табл. 13.1 видно, что первый вид прибыли — это валовая прибыль. Она определяется как разница между выручкой от продаж и себестоимостью проданных товаров, работ, услуг. Прибыль от продаж определяется с учетом коммерческих расходов (расходов по сбыту) и управленческих расходов (общепроизводственных и общехозяйственных расходов), если управленческие расходы признаны организацией в качестве расходов по обычным видам деятельности.

Балансовая прибыль, которую должно определять предприятие, рассчитывается следующим образом: к прибыли от продаж прибавляются (вычитаются) сальдо прочих доходов и расходов. Дапее определяется налогооблагаемая прибыль, или прибыль (убыток) до налогообложения, при расчете которой должна быть учтена (в соответствии с налоговым учетом):

§ прибыль, но которой уплачен налог;

§ прибыль, по которой предприятие имеет льготы;

§ прибыль, по которой налог уплачивается в особом порядке;

§ прибыль, увеличивающая налогооблагаемую базу за счет превышения нормируемых расходов (на рекламу, подготовку кадров, процентов за кредит, амортизации, представительских и др.).

Чистая прибыль (нераспределенная прибыль), т.е. прибыль, остающаяся в распоряжении предприятия, получается при вычете из прибыли до налогообложения налога на прибыль и используется на следующие цели:

§ развитие производства:

§ выплату дивидендов и других доходов учредителям и собственникам;

§ отчисления в фонд потребления;

§ уплату штрафных санкций за экологические нарушения, несвоевременные платежи в бюджет, завышение цен, сокрытие объектов налогообложения.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 426; Нарушение авторских прав?; Мы поможем в написании вашей работы!