КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоги

|

|

|

|

Билет 19.

Налог – часть денежных доходов, отчуждаемая и присваимая государством. Принудительное обязательное изъятие средств в пользу государства предполагает законодательное установление налоговых обязательств.

Причины налогообложения:

1. всеобщность;

2. стабильность;

3. равнонапряженность;

4. социальная справедливость;

5. эффективность.

Функции налогов;

1. фискальная (сбор);

2. регулирующая;

3. перераспределение;

4. контроль;

5. стимуляция и дестимуляция экономических процессов.

Классификация налогов:

1. по методу взимания:

· прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков, поэтому для последних размер налога точно известен. Среди прямых налогов выделяют реальные прямые налоги, которыми облагается предполагаемый средний доход, получаемый от того или иного объекта налогообложения (налог на операции с ценными бумагами, налог с владельцев транспортных средств, земельный налог и др.) и личные прямые налоги уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность (к ним относятся подоходный налог с физических лиц, налог на прибыль с предприятий и организаций, налог на имущество, переходящее в порядке наследования или дарения, и др.);

· косвенные (адвалорные) налоги взимаются через цену товара. Это своеобразные надбавки, включаемые государством в цену товаров и услуг (акцизы, налог на добавленную стоимость, налог с продаж, налог с оборота, специальный налог на поддержание основных отраслей народного хозяйства и др.)

2. по органу, взимающему налог:

· федеральные;

· региональные;

· местные.

3. по назначению:

· общие – вводятся государством для формирования бюджета в целом;

· целевые налоги вводятся для финансирования конкретного направления затрат государства, например сбор на нужды образовательных учреждений, взимаемый с юридических лиц, целевые сборы на содержание милиции, на благоустройство территорий и другие цели. Как правило, для целевых налоговых платежей создается специальный фонд (внебюджетный) или в самом бюджете для подобного вида налогов вводится специальная статья.

4. по характеру изменения налоговой ставки:

· пропорциональные (ставка постоянна);

· прогрессивные (увеличение ставки при росте дохода);

· регрессивные.

5. по срокам уплаты:

· срочные;

· периодично-календарные (декадные, ежемесячные, ежеквартальные, полугодовые, ежегодные).

В соответствии с Налоговым кодексом РФ по каждому виду налога определяются следующие его основные элементы:

1. субъект налога, или налогоплательщики и плательщики сборов и пошлин – это физические и юридические лица, которые в соответствии с налоговым законодательством должны платить налоги, а также уплачивать сборы и пошлины;

2. объект налога – это то, что подлежит налогообложению. Объектом налога являются имущество, прибыль предприятия, доход, стоимость реализованных товаров, выполненных работ, оказанных услуг, другое экономическое основание, имеющее стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога;

3. источник налога – то из чего выплачивается доход. Например, источником налога на заработную плату является номинальная заработная плата работника. Предприятия выплачивают свои налоги частично из себестоимости, частично из валовой прибыли, некоторые виды налогов с предприятий взимаются из чистой прибыли;

4. налоговая база – стоимостная, физическая или другие характеристики объекта налогообложения. Например, величина дохода, подлежащего налогообложению, или срок использования объекта (таможенные пошлины на автомобили);

5. ставка налога - это величина налоговых начислений на единицу измерения налоговой базы;

6. налоговый оклад – сумма налога, уплачиваемая его субъектом;

7. налоговая льгота – это предоставление отдельным категориям налогоплательщиков, предусмотренных законодательством, преимуществ по сравнению с другими плательщиками налогов, сборов и пошлин. В качестве налоговой льготы может использоваться необлагаемый минимум налоговой базы; изъятие из обложения отдельных элементов объекта налога; освобождение от уплаты налога отдельных лиц или категорий плательщиков; понижение налоговой ставки; вычет из налогового оклада за расчетный период; отсрочка (или рассрочка) взимания налога. Применяются также целевые налоговые льготы;

8. налоговый период - это календарный год или другой период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

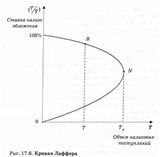

Кривая Лаффера – кривая, характеризующая в графическом виде зависимость объема государственных доходов от среднего уровня налоговых ставок в стране. Кривая иллюстрирует наличие оптимального уровня налогообложения, при котором государственные доходы достигают своего максимума.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 412; Нарушение авторских прав?; Мы поможем в написании вашей работы!