КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виконання завдання

|

|

|

|

Завдання 3

III. Права

1. Ознайомлюватися з проектами рішень керівництва підприємства, що стосуються діяльності відділу.

2. Вносити на розгляд керівництва підприємства пропозиції щодо покращання діяльності підприємства (відділу).

3. Вимагати та отримувати від керівників структурних підрозділів підприємства та інших працівників необхідну інформацію.

4. Вимагати від керівника підприємства (інших керівників) сприяння у виконанні обов'язків і реалізації прав, що передбачені цією посадовою інструкцією.

5. В межах своєї компетенції підписувати та візувати документи.

6. Здійснювати взаємодію з керівниками всіх структурних підрозділів підприємства.

IV. Відповідальність

1. За неналежне виконання або невиконання своїх посадових обов'язків, що передбачені цією посадовою інструкцією, - в межах, визначених чинним законодавством України про працю.

2. За правопорушення, скоєні в процесі здійснення своєї діяльності, - в межах, визначених чинним адміністративним, кримінальним та цивільним законодавством України.

3. За завдання матеріальної шкоди - в межах, визначених чинним цивільним законодавством та законодавством про працю України.

3.1 Зміст завдання

Дане завдання передбачає аналізування основних фінансово-господарських результатів діяльності підприємства, їх динаміку та теоретичну частину предмету.

3.2 Вихідні дані

Дані взяті з фінансової звітності страхової компанії «Оранта»

| Рядок | Назва статті | ||

| Обсяг реалізованої продукції, грн | 27594,8 | ||

| Чистий прибуток, грн | |||

| Чисельність працюючих, чол | |||

| Середньорічна заробітна плата, грн | 85496,4 | ||

| Собівартість реалізованої продукції, грн | |||

| Середньорічна вартість основних фондів, грн |

Розрахуємо середній абсолютний приріст обсягу реалізованої продукції:

Середній абсолютний приріст показує середній розмір зміни показника за одиницю часу і розраховується за формулою:

Розрахуємо середньорічні темпи зміни і приросту обсягу реалізації продукції:

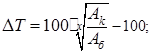

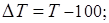

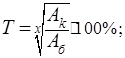

Середньорічний темп приросту:

де Ак і Аб - абсолютні значення показника відповідно в останньому і базовому роках, а х- кількість років.

Середньорічний темп зростання:

Виконаємо розрахунки:

Розрахуємо середньорічні темпи зміни і приросту чистого прибутку:

Розрахуємо середньорічні темпи зміни і приросту чисельності працюючих:

Розрахуємо середньорічні темпи зміни і приросту заробітної плати:

Розрахуємо середньорічні темпи зміни і приросту фондовіддачі:

Розрахуємо фондовіддачу для базового року:

Фв=П/Фс= 275948/563336=0,043;

Розрахуємо фондовіддачу для звітног року:

Фв=П/Фс= 579700/973910=0,59;

Розрахуємо середньорічні темпи зміни і приросту рентабельності:

Розрахуємо рентабельність для базового року:

R=(P/E)=( 407290/265757)=1,53;

Розрахуємо рентабельність для звітного року:

R=(P/E)=( 579700/390310)=1,48;

3.4 Відповіді на теоретичні питання

1. Наведіть класифікацію підприємств

Таблиця 1

| Класифікаційні ознаки | Види підприємств |

| Мета і характер | Комерційні і некомерційні |

| Форми власності майна | Приватні, колективні, державні, спільні |

| Належність капіталу | Національні, закордонні, змішані (спільні) |

| Правовий статус і форма господарювання | Одноосібні, кооперативні, орендні, господарські товариства |

| Галузево-функціональний вид діяльності | Промислові, сільськогосподарські, будівельні, транспортні, виробничо-торгові, торгово-посередницькі, інноваційно-впроваджу вальні, лізингові, банківські, страхові, туристичні тощо |

| Технологічна, територіальна цілісність і ступінь підпорядкування | Головні (материнські), дочірні, асоційовані, філії |

| Розмір за середньообліковою чисельністю працівників і сумою валового доходу від реалізації продукції | Малі, середні, великі |

2. Бізнес-план підприємства

Бізнес-план – ретельно підготовлений документ, котрий розкриває всі сторони будь-якого запроектованого комерційного заходу. Він дозволяє передбачати не лише всі заходи для реалізації нової ідеї, а й визначити необхідне фінансове забезпечення та можливість одержання доходу (прибутку). Практично його можна вважати формою експертної оцінки доцільності та ефективності здійснення нової підприємницької ідеї.

За сучасних умов господарювання бізнес-план практично є робочим інструментом, що використовується в усіх сферах підприємництва. Його бажано розробити у разі організації нової фірми; об’єднання існуючих підприємств і створення на базі цього інтегрованого організаційно-правового утворення; трансформації власності; започаткування зовнішньоекономічної діяльності.

До основних завдань розробки бізнес-плану належать:

· оцінка новизни і прогресивності підприємницької ідеї, її сильних та слабких сторін;

· визначення витрат, фінансових ресурсів і джерел фінансування;

· обґрунтування і вибір стратегії діяльності фірми, визначення концепції її розвитку в період реалізації підприємницької ідеї;

· оцінка кон’юнктури ринку та рівня конкуренції; визначення ступеня можливого господарського ризику;

· пошук надійних партнерів для розробки й реалізації інноваційно-

· інвестиційного проекту;

· прогнозування (приблизні розрахунки) очікуваних результатів реа-

лізації нової підприємницької ідеї в перші та наступні три-п’ять років.

Щодо конкретних умов господарювання в Україні бізнес-план має замінити за змістом та призначенням застосовуване раніше техніко-економічне обґрунтування доцільності розробки і реалізації будь-якого проекту.

У зв’язку з тим, що бізнес-план відбиває результати досліджень і організаційної роботи з метою обґрунтування конкретного напрямку діяльності фірми на певному ринку в сучасних умовах господарювання, він має спиратися на:

· конкретний проект виробництва певного товару (продукту чи послуг);

· всебічний аналіз виробничо-господарської діяльності фірми (ситу-аційний аналіз);глибокий аналіз ринково-конкурентної ситуації і можливих прогнозованих її змін;

· результати вивчення найбільш дійових організаційних, техніко-економічних та фінансових важелів, застосовуваних у підприємництві; конкретних завдань інноваційного характеру;

· діагностику і прогнозування зовнішньої та внутрішньої політичної ситуації.

Звичайно бізнес-план є одним із сукупності ділових документів, що ви-

значають стратегію розвитку фірми. Особливістю бізнес-плану як стратегічно зорієнтованого документа треба вважати узгодження поставлених завдань і реальних фінансових можливостей.

Добре розроблений та обґрунтований бізнес-план є важливим підґрунтям так званої бізнес-пропозиції, використовується у процесі переговорів з партнерами; він відіграє неабияку роль у підборі на роботу кваліфікованих фахівців; його обов’язково використовують задля залучення надійних інвесторів і кредиторів.

Зміст і загальна методологія розробки бізнес-плану

Починаючи розробку бізнес-плану, треба чітко уявляти собі, що кожний конкретний план має свої особливості і не існує якогось придатного на всі випадки життя універсального бізнес-плану.

Кожен бізнес-план має свої особливі риси залежно від того, в якій сфері починає працювати підприємець, який капітал він хоче отримати від банку чи інвестиційної компанії.

3. Поняття та матеріальний склад оборотних засобів підприємства

Для нормального функціонування підприємству необхідно скорочувати час перетворення коштів, що знаходяться в запасах сировини, готової продукції та дебіторської заборгованості на грошові кошти на розрахунковому рахунку. Зусилля щодо зменшення періоду обігу оборотних коштів (за умов зацікавленості підприємства в продовженні строку сплати кредиторської заборгованості) можуть обернутися зведенням його фінансово-експлуатаційних потреб до нуля або навіть перетворенням на від'ємну величину, коли в підприємства залишиться більше коштів, ніж їх потрібно для безперервної роботи.

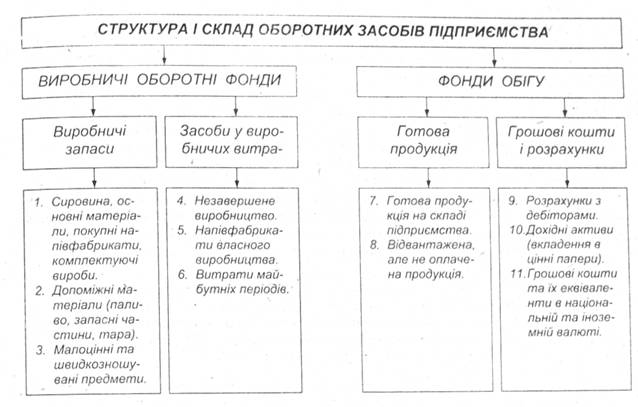

В цьому разі необхідно визначитися з поняттям оборотних коштів підприємства. Отже, під оборотними коштами слід розуміти предмети праці, які повністю беруть участь у виробничому процесі і цілком переносять свою вартість на вартість виготовленої продукції (наданих послуг) протягом одного виробничого циклу, як правило, менше за 365 днів. Оборотні кошти постійно знаходяться в безупинному русі і утворюють сукупність виробничих оборотних фондів і фондів обігу.

Відтак, оборотні кошти можна класифікувати за сферами обігу. Виробничі оборотні фонди - це предмети праці, які споживаються протягом одного виробничого циклу і повністю переносять свою вартість на виготовлену продукцію. Вони обслуговують процес виробництва. Фонди обігу - це засоби підприємства, залучені до обслуговування процесу обігу товарів (зокрема, готова продукція).

Виходячи з наведених визначень, основним призначенням оборотних коштів є. забезпечення безперервності і ритмічності виробництва. За призначенням у виробничому процесі (за елементами) оборотні кошти можна класифікувати в такі групи:

1) Виробничі запаси - сировина, допоміжні матеріали, покупні напівфабрикати, паливо, тара, запасні частини для ремонту устаткування, швидкозношувані малоцінні предмети, а також інші предмети, використовувані в процесі виробництва. Виробничий запас формується у транспортних, складських (підготовчих та поточних) і страхових запасах.

2) Засоби у витратах на виробництво включають незавершене виробництво, напівфабрикати власного виробництва та витрати майбутніх періодів.

4. Організація оплати праці на підприємстві

Організація оплати праці на підприємстві визначається трьома взаємопов'язаними елементами: нормуванням праці, тарифної системою, формами і системами заробітної плати.

Нормування праці дозволяє встановити всебічно обгрунтовані норми його витрат, які застосовують для вивчення результатів праці. Норми служать базою для оплати і матеріального заохочення з урахуванням внеску працівника в загальні результати колективної праці. Виконання норм перерахованих функцій дозволяє обгрунтовано встановлювати розміри оплати праці.

Розробка і використання різних форм і систем оплати праці дозволяють застосувати до кожної групи та категорії працюючих певний порядок обчислення заробітку. Це забезпечує більш точний облік кількості та якості праці, включеного працівниками в кінцеві результати виробництва.

Зарплата зацікавлює працівників у підвищенні ефективності виробництва, сприяє розвитку творчої активності людського фактора і в кінцевому результаті впливає на темпи і масштаби соціально-економічного розвитку країни. Для того щоб перелічені функції виконувалися, необхідно постійно удосконалювати форми і системи оплати праці.

Структура зарплати формувалася протягом тривалого періоду, коли їй намагалися надати численні функції, починаючи від необхідності стимулювання до праці і до позаекономічної діяльності, наприклад, участь у збиранні врожаю, благоустрій території заводу. Багатофункціональність заробітної плати породила необхідність введення великої кількості доплат, що мали не тільки економічний, а й соціальний, а іноді і політичний характер. Все це наслідок багатьох причин: монополізм у промисловості, відсутність реальних стимулів до праці, інертність командних методів управління. В умовах переходу до ринку зарплаті треба повернути її головну функцію - економічну. Всі додаткові витрати по соціальному захисту працівників повинні прийняти на себе відповідні фонди, які формуються з відрахувань від прибутку.

Недолік існуючої системи оплати праці полягає в тому, що заробітна плата працівнику встановлюється до виконання ним завдання, до результатів його праці. Ще не знаючи ефективності праці працівника, дають оцінку його праці, заздалегідь орієнтуючись на середні досягнення. Невирішеною задачею є оцінка праці фахівців.

Організація заробітної плати в умовах ринкових відносин здійснюється при дотриманні підприємством низки принципів:

1) постійне підтримання повної залежності заробітної плати від кількості і якості праці; при цьому кошти на оплату праці мають бути зароблені колективом підприємства,

2) матеріальне стимулювання колективом підприємства окремих працівників у реалізації ними своїх можливостей;

3) підвищення рівня оплати трута на основі зростання його продуктивності;

4) посилення ролі премій, що залежать від величини отримуваного прибутку;

5) удосконалення критеріїв оцінки праці фахівців, керівників у залежності від їх ініціативності, термінів виконання робіт, Ефективності прийнятих рішень;

6) забезпечення правильного співвідношення між рівнем оплати праці робітників, фахівців, службовців, керівників;

7) простота побудови оплати праці кожного працівника підприємства.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 512; Нарушение авторских прав?; Мы поможем в написании вашей работы!