КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формули до задач. Надайте порівняльну характеристику принциповим підходам до побудови логістичних систем

|

|

|

|

Надайте порівняльну характеристику принциповим підходам до побудови логістичних систем.

У чому полягає суть виробничої логістики на підприємстві

Які основні функції матеріально-технічного забезпечення виробництва?

Які існують заходи для підвищення оборотності оборотних коштів та в чому полягає їхня суть?

Охарактеризуйте основні принципи нормування витрат.

У чому проявляється методологія розрахунку показників оборотності оборотних коштів?

Дайте загальну характеристику показникам оборотності оборотних коштів.

Дайте загальну характеристику складу оборотних засобів підприємства.

Виробнича логістика та матеріально-технічне забезпечення виробництва продукції

Напрями прискорення оборотності обігових коштів

Ключові поняття і терміни: оборотний капітал; запаси; незавершене виробництво; методи нормування витрат; показники оборотності коштів; матеріально-технічне забезпечення виробництва; виробнича логістика.

Питання для обговорення:

2. Які види запасів Ви знаєте? Дайте стислу характеристику кожному з них.

3. Розкрийте основний зміст методів нормування витрат. Наведіть відмінності у даних методах.

Тематика ІНДЗ:

1. Охарактеризуйте формування та використання оборотного капіталу на вітчизняних підприємствах.

2. Економічні регулятори управління оборотним капіталом підприємства.

3. Удосконалення управління матеріально-технічним забезпеченням підприємства.

4. Застосування логістичних підходів до ефективного матеріально-технічного постачання на промисловому підприємстві.

5. Показники використання оборотних коштів і шляхи прискорення їх обертання.

6. Дебіторська та кредиторська заборгованості як основні фінансові регулятори кругообігу оборотного капіталу підприємства.

7. Функціональна роль матеріально-речових елементів оборотного капіталу у виробничому процесі.

8. Значення позикових джерел у забезпеченні обороту оборотного капіталу підприємства.

9. Необхідність нормування оборотних коштів на промислових підприємствах.

10. Загальний порядок нормування оборотних коштів підприємства.

Коефіцієнт оборотності

Коб =

де РП – обсяг реалізованої продукції підприємства; ОЗс.р. – середньорічний залишок нормованих оборотних засобів.

Коефіцієнт завантаження

Кзав. =  =

=  .

.

Тривалість обороту

Тоб. =  ,

,

де Тпер. – тривалість розрахункового періоду (як правило, 360 днів).

Сумарна потреба підприємства в певному матеріалі

Мс =

де Кi – обсяг випуску і -го виробу у натуральному вираженні; n – кількість видів деталей (виробів), що виготовляються з певного матеріалу на підприємстві; Зi – маса (площа) заготовки, яка визначається за формулою:

Зi =  ,

,

де Вч – чиста маса (площа) деталі (виробу); Км – коефіцієнт використання матеріалу.

Денна потреба підприємства у певному матеріалі

Д =  .

.

Норматив оборотних засобів у виробничих запасах

Нв.з. =

де Нз. – норма запасу, днів.

Норма запасу

Нз. = Зпот.+Зпід.+Згар.+Зсез.+Зтр.

де Зпот. – поточний запас; Зпід. – підготовчий запас; Згар. – гарантійний запас; Зсез. – сезонний запас; Зтр. – транспортний запас.

Поточний запас

Зпот.=

де Д – денна потреба підприємства у певному матеріалі; Тпост. – період поставки певного матеріалу на підприємстві.

Підготовчий запас – це термін, який необхідний для комплектації, лабораторного аналізу, приймання та доставки матеріалів зі складів та баз. Він розраховується з урахуванням специфіки кожного підприємства і технологічних особливостей обробки сировини.

Гарантійний запас

Згар.= 0,5 Зпот.

Сезонний запас утворюється для організацій та підприємств у місцях, де поставки протягом року неможливі.

Транспортний запас – це термін між надходженням платіжних документів і самих матеріалів.

Норматив оборотних засобів у незавершеному виробництві

Нн.в. =

де ТПд – середньоденний випуск товарної продукції за її собівартістю, грн. Тц. – тривалість виробничого циклу, днів; Кн.в. – коефіцієнт наростання витрат у незавершеному виробництві.

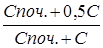

Коефіцієнт наростання витрат

Кн.в. =  ,

,

де Споч. – одноразові витрати на початку виробничого циклу виготовлення продукції, грн.; С – собівартість виготовлення виробу.

Норматив оборотних засобів у залишках готової продукції

Нг.п. =

де Нз.г.п. – норма запасу готової продукції на складі, днів.

Величина абсолютного вивільнення коштів з обороту внаслідок зміни оборотності оборотних засобів

∆Вабс.=  ,

,

де РПзв. – обсяг реалізованої у звітному періоді продукції за оптовими цінами, грн.; Дк – кількість календарних днів у звітному періоді; Тоб.баз., Тоб.зв. – тривалість одного обороту оборотних засобів у базовому та звітному періодах відповідно, дні.

Величина відносного вивільнення коштів з обороту

∆Ввідн.=  ,

,

де РПд.баз., РПд.зв. – денна реалізація продукції у базовому та звітному періодах відповідно, грн.

Сума приросту прибутку (збитку) підприємства, одержану внаслідок зміни оборотності

∆П =  ,

,

де Пбаз. – прибуток, одержаний підприємством від операційної діяльності у базовому періоді, грн.; РПзв., РПбаз. – обсяги реалізації продукції у звітному та базовому періодах відповідно, грн.; ОЗс.р.баз., ОЗс.р.зв. – вартість середньорічних залишків нормованих оборотних засобів підприємства у базовому та звітному періодах відповідно, грн.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 506; Нарушение авторских прав?; Мы поможем в написании вашей работы!