КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Загальна характеристика витрат та поточних витрат підприємства

|

|

|

|

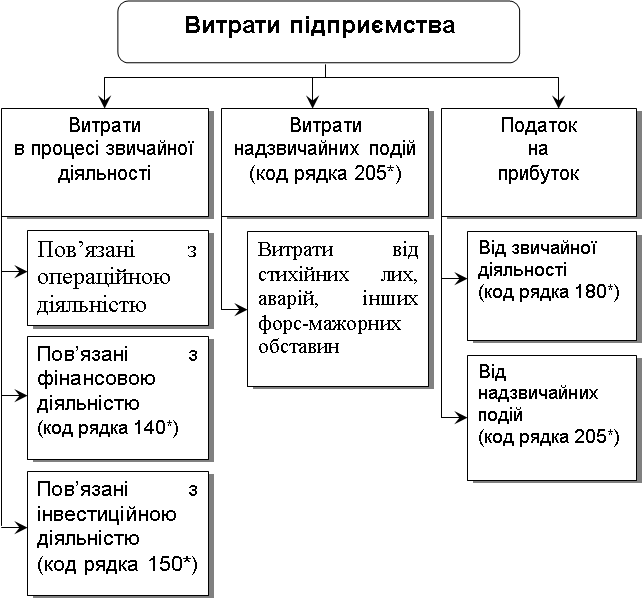

Витрати – це грошове відображення затрат виробничих факторів, необхідних для здійснення підприємством своєї господарської діяльності, направленої на отримання прибутку та максимізацію добробуту власника.

• До витрат не відносять:

• попередню (авансову) оплату запасів, робіт, послуг;

• погашення одержаних позик (не плутати з виплатою процентів);

• витрати, що відображають зменшення власного капіталу

Поточні витрати визначаються як зменшення економічної вигоди у вигляді вибуття активів чи збільшенням зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу внаслідок його вилучення або розподілу власником).

• Витрати визначаються одночасно зі зменшенням активів, чи збільшенням зобов'язань, вони повинні бути прямо пов'язаними з прибутком (економічною вигодою), що одержує підприємство у певному періоді.

Виділяють економічний та бухгалтерський підходи до визначення складу та суми поточних затрат.

При економічному підході до поточних витрат включають затрати втрачених можливостей, тобто суму грошей, яку можна було б зберегти при найбільш вигідному способі використання ресурсів, реалізації більш оптимальних господарських рішень. При цьому визначають кінцевий втрачений прибуток, який підприємство недоотримало.

52. Класифікація поточних витрат підприємства.

Класифікація витрат

53. Сукупні витрати та собівартість продукції (послуг).

Сукупні витрати підприємства залежно від їхнього призначення

виражаються кількома показниками. Згідно з чинним законодавством та

інструктивними матеріалами виокремлюють: валові витрати; кошторис

виробництва; собівартість валової, товарної і реалізованої (проданої)

продукції.

Показник валових витрат уведено в систему економічних обчислень та

обліку на підприємствах для визначення оподатковуваного прибутку згідно

із Законом України «Про оподаткування прибутку підприємств», що був

схвалений Верховною Радою України у травні 1997 року. Він є синтетичним

показником і включає не тільки ті витрати, що формують собівартість

продукції, але й інші.

Витрати на матеріали обчислюються на підставі норм їхнього витрачання і

цін з урахуванням транспортно-заготівельних витрат, які не є складовими

інших елементів кошторису (плата за транспортування,

вантажно-розвантажувальні роботи, комісійні заготівельним організаціям

та ін.). Із вартості матеріалів віднімають вартість відходів за ціною

використання чи продажу.

Заробітна плата включає всі форми оплати праці штатного й позаштатного

виробничого персоналу підприємства, тобто персоналу, що зайнятий

виробництвом продукції, обслуговуванням виробничого процесу та

управлінням. Не включаються в собівартість виплати працівникам, що

фінансуються із прибутку або з інших джерел спеціального призначення.

Відрахування на соціальні потреби містять відрахування на соціальне

страхування, у Пенсійний фонд та на інші подібні заходи. Величина

відрахування обчислюється в установлених нормах від витрат на оплату

праці незалежно від джерел її фінансування.

Амортизація основних фондів у вигляді амортизаційних відрахувань на

повне їхнє відтворення обчислюється за встановленими нормами від

балансової вартості. Амортизація нематеріальних активів здійснюється за

рівномірно-лінійним методом, виходячи з терміну функціонування цих

активів у межах до 10 років.

До інших витрат включають ті з них, які за змістом не можна віднести до

щойно перелічених. До них належить широке коло витрат різного

призначення, а саме: оплата послуг зв’язку, обчислювальних центрів,

охорони, витрати на відрядження, страхування майна, винагорода за

винаходи й раціоналізаторські пропозиції, оплата робіт із сертифікації

продукції, витрати на гарантійний ремонт, орендна плата за окремі

об’єкти основних фондів та ін.

Кошторис виробництва, узагальнюючи поелементні витрати підприємства,

показує їхню ресурсну структуру (витрати на матеріали, персонал, основні

фонди), що надзвичайно важливо для аналізу факторів формування і

зниження собівартості продукції.

Собівартість

різних видів

продукції

На підприємствах обчислюється собівартість валової, товарної і

реалізованої продукції. Собівартість валової продукції як показник

застосовується для внутрішніх потреб підприємств, на яких не є

стабільною величина залишків незавершеного виробництва.

Собівартість товарної продукції підприємства обчислюється двома

основними способами. Перший з них, синтетичний, ґрунтується на кошторисі

виробництва.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 1166; Нарушение авторских прав?; Мы поможем в написании вашей работы!