КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи контролінгу

|

|

|

|

Комплексне використання методів керівництва

Кожний метод керівництва має свої сильні і слабкі сторони. Абсолютно ідеальних методів немає. Тому перед менеджером встають декілька завдань:

1. Прагнути знайти ті методи, які мають у даній ситуації найбільший потенціал впливу.

2. Уміло поєднувати ті або інші методи керівництва, щоб їх комбі

нація максимально мотивувала підлеглих виконувати дане завдання.

3.Уміло використовувати вибрані методи та їх поєднання на

практиці.

Вибір метода керівництва — це тільки половина проблеми. Необхідно володіти мистецтвом успішного використання метода, або їх комбінації.

Менеджер, розглядаючи той чи інший метод, завжди повинен пам'ятати про наявність його обмеження.

Довге використання одного і того ж, хай навіть ефективного методу, поступово призводить до того, що система керівництва наче адаптується до нього, «звикає» з ним.

Це послаблює вплив методу. З іншого боку, задовгий період недоліки методу накопичуються і можуть перерости у велику проблему.

Наприклад, багаторазове використання якогось методу морального заохочення, не підкріпленого матеріальними стимулами, поступово знижує вплив цього методу і з'являється спочатку все більш пасивне відношення до нього, а на якомусь етапі — негативна реакціям стимул стає антистимулом.

Проблема поєднання методу впливу дуже складна, тому що необхідно досліджувати не тільки самі методи, але і враховувати у повній мірі ситуацію і, головне, риси характеру тих працівників, на яких ці методи направлені.

Методи керівництва мають велике виховне значення. Переконання, яке використовується систематично, стає елементом виховання.

Виховне значення мають розумне адміністрування, матеріальне і моральне стимулювання, психологічні методи впливу.

Виховання є не тільки методом керівництва, але і результатом впливу всіх методів керівництва. З іншого боку, виховання є базою для використання методів впливу на працівника.

Чим свідоміше, активніше, кваліфікованіше стає працівник, тим більше створюється передумов для використання менше жорстких методів впливу, тим більша база для логічних методів переконання, тим швидше і, головне, ефективніше вирішуються завдання управління.

Таким чином, виховання сприяє зростанню ефективності системи управління.

Служби контролінгу в процесі виконання своїх функцій використовують велику кількість методів. Поряд з окремими загальнометодологiчними та загальноекономічними методами використовуються специфічні. До перших методів належать такi, як спостереження, порiвняння, групування, аналiз, трендовий аналіз, синтез, систематизацiя, прогнозування. До основних специфiчних методiв контролiнгу належать:

аналіз точки беззбитковості;

бенчмаркінг;

вартісний аналіз;

портфельний аналіз;

SWОТ-аналіз (аналіз сильних і слабких місць);

АВС-аналіз;

XYZ-аналіз;

методи фінансового прогнозування (експертні, екстраполяції тощо).

Аналіз точки беззбитковості (Break-Even-Analyse)

Важливим завданням контролінгу (управлінського обліку) є калькуляція ціни, планування прибутку підприємства та асортименту продукції. Дійовим інструментом виконання цього завдання є розрахунок точки беззбитковості та необхідної суми покриття. Цей метод контролінгу зводиться до визначення мінімального обсягу реалізації продукції (за стабільних умовно постійних витрат), за якого підприємство може, з одного боку, забезпечити беззбиткову операційну діяльність у плановому періоді, з іншого — створити умови для самофінансування підприємства.

Точка беззбитковості характеризує обсяг реалізації продукції за якого прибуток підприємства дорівнює нулю, тобто виручка від реалізації продукції відповідає валовим затратам на її виробництво та реалізацію. Точку беззбитковості називають також точкою «порогового» прибутку чи точкою рівноваги. Розглядуваний метод побудований на тезі, що із збільшенням обсягів реалізації величина умовно постійних витрат на одиницю продукції зменшується.

Складовим елементом аналізу точки беззбитковості є розрахунок суми покриття (маржинального прибутку). Маржинальний прибуток — це показник, який характеризує частину виручки, що спрямовується на заміщення умовно постійних витрат і формування прибутку від реалізації. Розрізняють одноступінчастий (спрощений) та багатоступінчастий розрахунок суми покриття. За спрощеною схемою сума покриття дорівнює різниці між виручкою від реалізації продукції та умовно змінними витратами:

| (+) чиста виручка від реалізації (–) змінні (пропорційні витрати) |

| (=) сума покриття (–) постійні витрати (=) прибуток |

Система розрахунку суми покриття, яка ґрунтується на простому розподілі витрат на постійні та змінні, називається одноступінчастою системою «direct — costing». Суму покриття можнарозраховувати як на весь обсяг реалізації, так і на одиницю продукції. В останньому випадку це різниця між оптовою ціною та умовно змінними витратами на виробництво одиниці продукції. В торгівлі сума покриття, як правило, відповідає торговельній націнці (зменшеній на величину непрямих податків). За допомогою показника суми покриття обчислюють приріст прибутку від реалізації кожної додаткової одиниці продукції. При цьому можна використати такий алгоритм розрахунку прибутку:

П n = N (p – v) – F, (11.1.)

де П n — прибуток від реалізації n одиниць продукції (грн.); N — кількість реалізованої продукції (шт. або інші натуральні одиниці); p — оптова ціна одиниці продукції (грн); v — умовно змінні витрати на одиницю продукції (грн); F — умовно постійні витрати на виробництво та збут реалізованої продукції (грн).

Основним недоліком системи простого директ-костингу є те, що за її використання сукупні постійні витрати враховуються без розподілу в розрізі окремих їх видів, груп продукції, центрів затрат, структурних підрозділів тощо. У разі виробництва багатьох видів продукції та наявності кількох центрів затрат такий підхід не дає можливості об’єктивно оцінити ефективність виробництва окремих видів продукції.

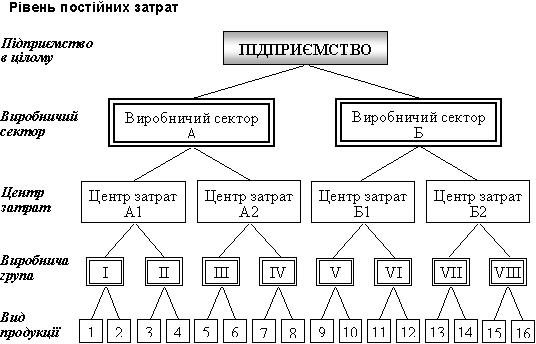

На практиці виникає необхідність розрахунку точки беззбитковості та показника суми покриття в розрізі окремих видів продукції, груп клієнтів, регіонів збуту продукції та по підприємству в цілому. Для цього вдаються до так званої системи багатоступінчастого розрахунку суми покриття постійних затрат (багатоступінчастий директ-костинг). Основний зміст цієї системи зводиться до розподілу постійних витрат на окремі елементи залежно від мети розрахунку суми покриття. На рис. 11.4 наведена структурно-логічна схема розподілу постійних витрат за окремими рівнями їх формування, яка може бути взята за основу при розрахунку показників покриття. Залежно від рівня постійних витрат, який приймається в розрахунках, визначають суму покриття І, суму покриття ІІ і т. д. Приклад розрахунку суми покриття за системою багатоступінчастого директ-костингу наведено в табл. 11.4.

Рис.11.4. Структура постійних (фіксованих) затрат у розрізі окремих рівнів

Першим етапом розрахунку суми покриття є правильний розподіл усіх витрат підприємства (чи витрат на виробництво певного виду продукції) на постійні та змінні.

До умовно змінних належать витрати, абсолютна величина яких зростає зі збільшенням обсягу випуску продукції і зменшується з його зниженням. До умовно змінних витрат належать витрати на сировину та матеріали, комплектуючі вироби, напівфабрикати, паливо та енергію, оплату праці працівникам, зайнятим у виробництві продукції, та ряд інших витрат.

Умовно постійні — це витрати, абсолютна величина яких зі збільшенням (зменшенням) випуску продукції істотно не змінюється. До умовно постійних належать витрати, пов’язані з обслуговуванням й управлінням виробничою діяльністю виробничих підрозділів, а також витрати на забезпечення господарських потреб виробництва.

Поряд з витратами, які одразу можна віднести до постійних чи змінних, є види витрат, які частково належать до постійних, частково — до змінних. Це такі загальновиробничі витрати: витрати на управління виробництвом (заробітна плата апарату управління цехами, виробничі відрядження тощо); амортизація основних засобів та нематеріальних активів загальновиробничого призначення; витрати на утримання виробничих приміщень та ряд інших.

До змінних загальновиробничих витрат належать витрати на обслуговування й управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожен об’єкт витрат з використанням обраної бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичного обсягу виробництва (потужності) звітного (чи планового) періоду.

До постійних загальновиробничих витрат належать витрати на обслуговування й управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу при нормальній потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 870; Нарушение авторских прав?; Мы поможем в написании вашей работы!