КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 11.2

|

|

|

|

Консалтингова фірма планує проведення семінару з питань організації фінансового контролінгу на підприємстві. Перед фінансистом фірми поставлено завдання розрахувати мінімальну кількість учасників семінару, починаючи з якої можна отримати прибуток від його проведення. В розпорядженні фінансиста є така інформація:

результати маркетингового дослідження, які показали, що середня ціна, яку погодився б заплатити один слухач (чи підприємство) за участь у подібному семінарі, становить 625 грн (без ПДВ), бажана тривалість семінару — 2 дні;

оплата праці експертів, які ведуть семінар, та нарахування на неї — 300 грн за годину, або 4800 грн за семінар;

змінні витрати на виготовлення роздаткових матеріалів для слухачів — 20 грн на одного учасника;

постійні витрати на виготовлення роздаткових матеріалів — 1 тис. грн;

представницькі витрати на одного учасника семінару — 80 грн;

умовно постійні прямі адміністративні витрати консалтингової фірми на проведення семінару — 5 тис. грн;

витрати на рекламу на проведення семінару — 4 тис. грн;

оренда приміщення на проведення семінару — 2 тис. грн.

Для вирішення поставленого завдання фінансист повинен здійснити групування зазначених затрат на умовно постійні та умовно змінні. Змінні витрати на виготовлення роздаткових матеріалів і представницькі витрати на одного учасника складають змінні витрати: 20 + 80 = 100 грн. Решта витрат належать до умовно постійних: 4800 + 1000 +

+ 5000 + 4000 + 2000 = 16 800 грн. Якщо ціна участі в семінарі становить 625 грн, то, підставивши відповідні значення у формулу (11.5), отримаємо кількість учасників, які забезпечать беззбиткове проведення семінару: 16 800 / 625 – 100 = 32 особи.

Таким чином, отримати прибуток від проведення семінару фірма зможе лише в тому випадку, якщо залучить понад 32 слухачі. У тому разі, якщо на проведення семінару записалося, наприклад, лише 30 учасників, для прибуткового його здійснення слід провести аналіз затрат, насамперед постійних, з метою їх скорочення. За незмінної величини інших параметрів задачі максимальна величина прямих витрат, яка дозволить беззбитково провести семінар при кількості учасників 30 осіб, становить 15 750 (30 × (625 – 100)).

У тому разі, якщо у виробництво запускається принципово нова продукція, порівняльні ціни на яку на ринку відсутні, на основі розрахунку суми покриття можна розрахувати мінімальні ціни, за яких забезпечується беззбиткове виробництво продукції. На основі перетворень у формулі 11.5 отримуємо алгоритм розрахунку мінімальних цін:

. (11.6)

. (11.6)

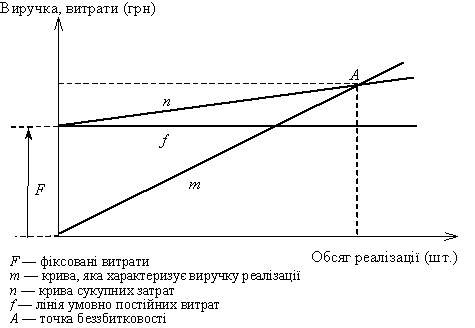

Аналіз беззбитковості може проводитися як за допомогою відповідних математичних розрахунків, так і шляхом побудови графіків. У разі використання графічного методу аналізу точкою беззбитковості вважається точка перетину лінії сукупних (повних) затрат та лінії, яка характеризує виручку від реалізації продукції (див. рис. 11.5). До досягнення точки беззбитковості підприємство зазнає збитків від виробництва відповідного виду продукції, а після — отримує прибутки.

Позитивна різниця між фактичною виручкою від реалізації та виручкою від реалізації, що відповідає точці беззбитковості, називається зоною безпеки. На зазначену різницю підприємство може знизити обсяги реалізації або підвищити рівень затрат без загрози зазнати збитків. Підкреслимо, що кожне підприємство повинно прагнути розширити зону безпеки, оскільки чим вона менша, тим більшим є ризик одержання збитків.

Рис. 11.5. Точка беззбитковості

Отже, на основі розрахунку точки беззбитковості можна дійти висновків щодо доцільності виробництва тих чи інших видів продукції, мінімальних цін або обсягів реалізації, які забезпечують беззбиткову діяльність. Аналізуючи точку беззбитковості, можна визначити, наскільки успішно підприємство працює (у разі його прибутковості) і наскільки глибокою є криза (у разі збитковості). На підставі відповідних висновків розробляються рекомендації щодо шляхів зменшення збитковості та збільшення прибутковості операційної діяльності підприємства.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 385; Нарушение авторских прав?; Мы поможем в написании вашей работы!