КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Загальнодержавні податки та збори

|

|

|

|

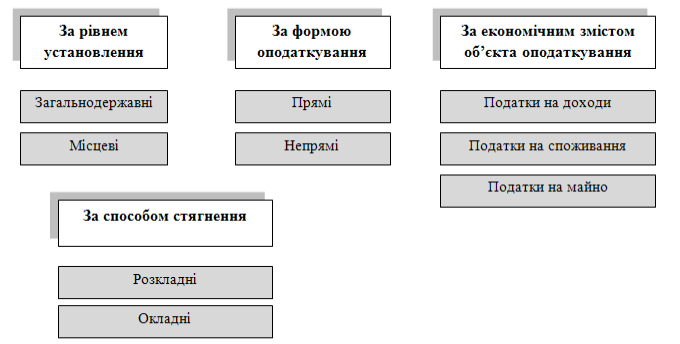

Класифікація податків

Кожен вид податків має специфічні ознаки й функціональне призначення, посідає окреме місце в податковій системі. Класифікація податків проводиться за кількома ознаками:

- залежно від рівня державної влади, що вводить податок і розпоряджається податковими надходженнями;

- за формою оподаткування;

- за економічним змістом об’єкта оподаткування;

- за способом стягнення.

Залежно від рівня державної влади, що вводить податок і розпоряджається податковими надходженнями, податки поділяються на:

- загальнодержавні;

- місцеві.

Згідно ст. 8 ПКУ до загальнодержавних належать податки та збори, що встановлені ПКУ і є обов'язковими до сплати на усій території України, крім випадків, передбачених кодексом.

До місцевих належать податки та збори, що встановлені відповідно до переліку і в межах граничних розмірів ставок, визначених ПКУ, рішеннями сільських, селищних і міських рад у межах їх повноважень, і є обов'язковими до сплати на території відповідних територіальних громад.

| Згідно ПКУ (ст.9) | До прийняття ПКУ |

| 1) податок на прибуток підприємств; 2) податок на доходи фізичних осіб; 3) податок на додану вартість; 4) акцизний податок; 5) збір за першу реєстрацію транспортного засобу; 6) екологічний податок; 7) рентна плата за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України; 8) рентна плата за нафту, природний газ і газовий конденсат, що видобуваються в Україні; 9) плата за користування надрами; 10) плата за землю; 11) збір за користування радіочастотним ресурсом України; 12) збір за спеціальне використання води; 13) збір за спеціальне використання лісових ресурсів; 14) фіксований сільськогосподарський податок; 15) збір на розвиток виноградарства, садівництва і хмелярства; 16) мито; 17) збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками; 18) збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності. | 1) податок на додану вартість; 2) акцизний збір; 3) податок на прибуток підприємств; 4) податок на доходи фізичних осіб; 5) мито; 6) державне мито; 7) податок на нерухоме майно (нерухомість); 8) плата (податок) за землю; 9) рентні платежі; 10) податок з власників транспортних засобів та інших самохідних машин і механізмів; 11) податок на промисел; 12) збір за геологорозвідувальні роботи, виконані за рахунок Державного бюджету; 13) збір за спеціальне використання природних ресурсів; 14) збір за забруднення навколишнього середовища; 15) збір до фонду здійснення заходів ліквідації наслідків чорнобильської катастрофи та соціального захисту населення; 16) збір а обов’язкове державне пенсійне страхування; 17) збір до Державного інноваційного фонду; 18) плата за торговий патент на деякі види підприємницької діяльності; 19) фіксований сільськогосподарський податок; 20) збір на розвиток виноградарства, садівництва і хмелярства; 21) гербовий збір (застосовується до 1 січня 2000 року); 22) єдиний збір, що справляється у пунктах пропуску через державний кордон України; 23) збір за використання радіочастотного ресурсу України; 24) збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний); 25) збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками; 26) збір за проведення гастрольних заходів; 27) судовий збір; 28) збір у вигляді цільової надбавки до затвердженого тарифу на природний газ для споживачів усіх форм власності; 29) збір на соціально-економічну компенсацію ризику населення, яке проживає на території зони спостереження; 30) єдиний податок. |

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 660; Нарушение авторских прав?; Мы поможем в написании вашей работы!