КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансова політика субїєктів господарювання

|

|

|

|

Лекція 2. Фінансовий механізм і фінансове право

1. Фінансова політика субїєктів гсподарювання.

2. Фінансовий механізм та його роль у реалізації фінансової політики

3. Поняття та система державного права.

Крім держави, будь-який інший суб’єкт господарювання (підприємст- іці, установа, організація) також розробляє і здійснює свою фінансову полі- і шсу, дотримуючись вимог чинного законодавства.

Фінансова політика підприємства є цілеспрямованим використанням фінансів для досягнення довгострокових і короткострокових завдань, ви- чіш’існих засновницькими документами (статутом) підприємства.

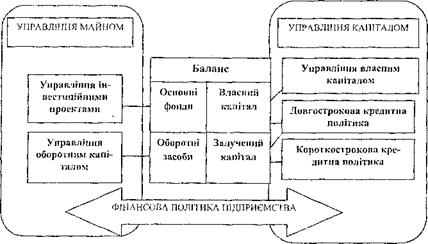

Фінансову політику підприємства визначають засновники, власники, проводить фінансове керівництво, виконують фінансові служби, виробничі структури, підрозділи і окремі працівники. Фінансова політика знаходить сііог відображення в балансі підприємства.

Реалізація фінансової політики поєднує стратегічні і тактичні фінансові рішення, які можна розділити на дві групи:

Ø інвестиційні рішення;

Ø рішення фінансування.

Інвестиційні рішення пов’язані з освітою і використанням активів (майна) організації і дають відповідь на питання: «Куди вкласти?».

Рішення фінансування пов’язані з освітою і використанням пасивів і дають відповідь на питання: «Де узяти кошти?».

Два типи фінансових рішень взаємозв’язані і взаїмопереплетені. Для організації пріоритетними є рішення інвестування, оскільки їх мета — отримання доходу від ефективного вкладення капіталу.

Рис. 4.2. Структура фінансової політики підприємства

Стрижневою метою розробки фінансової політики організації є створення раціональної системи управління фінансовими ресурсами, спрямованої на забезпечення стратегічних і тактичних завдань її діяльності. Ці завдання індивідуальні для кожного суб’єкта господарювання (наприклад, досягнення оптимальної фінансової стійкості і платоспроможності, рентабельності активів і власного капіталу та ін). Ці аспекти діяльності піддаються управлінню за допомогою фінансового, податкового і управлінського обліку і аналізу.

У сучасних умовах для багатьох організацій характерна оперативна форма управління фінансами, тобто управлінські рішенім є реакцією на поточні проблеми. Така форма управління фінансами часто викликає суперечності між інтересами організації та її партнерів. Тому актуальна проблема переходу до управління фінансами на основі аналізу фінансового стану, постановки стратегічних цілей діяльності організації, адекватних ринковим умовам, і пошуку шляхів їх досягнення в межах прийнятої фінансової політики.

Фінансова політика є цілеспрямованим використанням фінансів для досягнення довгострокових і короткострокових завдань, визначених установчими документами (статутом) організації. Наприклад, посилення позицій на ринку товарів (послуг), досягнення прийнятного обсягу продажу, прибутку, прибутковості (рентабельності) активів і власного капіталу, збереження платоспроможності і ліквідності балансу.

Більшість організацій, що довгий час працювали в умовах нестабільного економічного середовища, високої інфляції, непередбачуваиої податкової і грошово-кредитної політики держави, як і раніше вирішують поточні фінансові проблеми, реагуючи на макроекономічні установки державних владних структур. Така політика в управлінні фінансами породжує ряд суперечностей між інтересами господарюючих суб’єктів і фіскальними інтересами держави, ціною зовнішніх запозичень і рентабельністю виробництва, прибутковістю власного капіталу і фондового ринку, інтересами пиробництва і фінансової служби.

Зміст фінансової політики багатогранний і складається з таких ланок:

Ø Розробки оптимальної концепції управління фінансовими ресурсами організації, що забезпечує поєднання високої прибутковості і захисту під підприємницького ризику.

Ø Визначення основних напрямків використання фінансових ресурсів на поточний період (місяць, квартал) і на перспективу (рік і триваліший період). При цьому враховують перспективи розвитку виробничої і комерційної діяльності, стан макроекономічної кон’юнктури (оподаткування, облікова ставка банківського відсотка, тарифи внесків до державних позабюджетних фондів, норми амортизаційних відрахувань по основних засобах і нематеріальних активах та ін.).

Ø Здійснення практичних дій, направлених на досягнення поставленої мети (фінансовий аналіз і контроль, вибір способів фінансування підприємства, оцінка реальних інвестиційних проектів і т.п.

Єдність трьох стрижневих ланок визначає зміст фінансової політики, стратегічними завданнями якої є:

Ø максимізація прибутку;

Ø оптимізація структури капіталу і забезпечення фінансової стійкості організації;

Ø досягнення фінансової прозорості організації для власників (акціонерів, засновників), інвесторів і кредиторів;

Ø використання ринкових механізмів залучення капіталу за допомогою емісії корпоративних цінних паперів;

Ø розробка ефективного механізму управління фінансами (фінансового менеджменту) на основі діагностики фінансового стану, бю- джетування і прогнозування руху капіталу, доходів і витрат з урахуванням постановки стратегічних цілей і пошуку шляхів їх досягнення.

При розробці ефективної системи управління фінансами постійно витікають проблеми гармонізації різних інтересів організації (власників і управлінського персоналу), наявність достатнього обсягу грошових ресурсів для розширення виробництва і збереження високої платоспроможності.

Метою фінансової політики є оптимізація рішень фінансування і інвестування.

Основними завданнями конструктивної фінансової політики є:

Ø забезпечення джерел фінансування виробництва;

Ø недопущення збитків і збільшення маси прибутку;

Ø вибір напрямків і оптимізація структури виробництва з метою підвищення її ефективності;

Ø мінімізація фінансових ризиків.

Пріоритетним завданням оперативного управління фінансами організації є забезпечення її ліквідності і фінансової стійкості.

Фінансова політика організації — складова частина її економічної політики. Вона відображає сукупність заходів щодо організації і використання фінансів для здійснення своїх функцій і завдань, якісно певного напрямку розвитку, що стосується сфер, засобів і форм її діяльності, системи взаємин усередині організації, а також позицій організації в зовнішньому середовищі.

Об’єкт фінансової політики — господарська система і її діяльність у взаємозв’язку з фінансовим станом і фінансовими результатами, грошовий обіг.господарюючого суб’єкта, що є потоком грошових надходжень і виплат. Кожному напрямку витрачання грошових фондів повинні відповідати певні джерела: на підприємстві до джерел належать власний капітал і пасиви, які інвестуються у виробництво і набувають форми активів.

У діючій організації неможливо визначити початкову і кінцеву точки грошового обороту. Обсяг грошових коштів, яким розпоряджається організація, змінюється в часі і залежить від характеру виробничого процесу, обсягу продажу, погашення дебіторської заборгованості та ін. Розмір запасів сировини, незавершеного виробництва, готової продукції на складі, дебіторській заборгованості і належний оплаті комерційний кредит також коливаються залежно від реалізації, виробничого процесу і фінансової політики організації щодо кредиторської і дебіторської заборгованості, формування запасів.

Предмет фінансової політики — внутрішньофірмові і міжгосподарські фінансові процеси, відносини і операції, у т.ч. виробничі процеси, створюючі фінансові потоки і такі що визначають фінансовий стан і фінансові результати, розрахункові відносини, інвестиції, питання придбання і випуску цінних паперів і т.п.

Суб’єкти фінансової політики — засновники організації і керівництво (працедавці), фінансові служби, які розробляють і реалізують стратегію і тактику фінансового менеджменту в цілях підвищення ліквідності і платоспроможності підприємства за допомогою отримання і ефективного використання прибутку.

Фінансова політика полягає в постановці цілей і завдань фінансового управління, а також у визначенні і використанні методів і засобів їх реалізації, в постійному контролі, аналізі і оцінці відповідності процесів, що відбуваються, наміченим цілям.

Фінансова політика виявляється в системі форм і методів мобілізації і оптимального розподілу фінансових ресурсів, визначає вибір і розробку фінансових механізмів, способи і критерії оцінки ефективності і доцільності формування, напрямку і використання фінансових ресурсів в управлінні.

Організація фінансової політики будується на певних принципах:

Принцип самоокупності і самофінансування. Самоокупність припускає, що засоби, що забезпечують функціонування організації, повинні окупитися, тобто принести дохід, який відповідає мінімально можливому рівню рентабельності. Самофінансування означає повну окупність витрат па виробництво і реалізацію продукції, інвестування в розвиток виробництва за рахунок власних грошових коштів і, за необхідності, за рахунок банківських і комерційних кредитів.

Принцип самоврядування або господарської самостійності полягає в:

Ø самостійному визначенні перспектив розвитку організації (передусім, на основі попиту на вироблювану продукцію, виконувані роботи або послуги, що надаються);

Ø самостійному плануванні своєї діяльності;

Ø забезпеченні виробничого і соціального розвитку фірми.

Принцип матеріальної відповідальності означає наявність певної системи відповідальності організації за ведення і результати господарської діяльності. Фінансові методи реалізації цього принципу різні для окремих організацій, їх керівників і працівників залежно від організаційно-правової форми.

Принцип зацікавленості в результатах діяльності. Об’єктивна необхідність цього принципу визначається основною метою підприємницької діяльності — систематичним отриманням прибутку.

Принцип здійснення контролю за фінансово-господарською діяльністю підприємства. Як відомо, фінанси підприємства виконують контрольну функцію, оскільки вона об’єктивна, то на ній грунтується суб’єктивна діяльність — фінансовий контроль.

Розрізняють декілька видів контролю залежно від суб’єктів, що здійснюють його:

Ø загальнодержавний (позавідомчий) контроль здійснюють органи державної влади і управління;

Ø відомчий контроль здійснюють контрольно-ревізійні відділи міністерств, відомств;

Ø незалежний фінансовий контроль здійснюють аудиторські фірми.

Принцип формування фінансових резервів, пов’язаний з необхідністю забезпечення безперервності підприємницької діяльності з врахуванням високого рівня ризику внаслідок коливань ринкової кон’юнктури.

За напрямками здійснення фінансова політика організації поділяється па внутрішню і зовнішню. Внутрішня фінансова політика спрямована на фінансові відносини, процеси і явища, що відбуваються всередині організації.

Зовнішня фінансова політика спрямована на діяльність організації в зовнішньому середовищі: на фінансових ринках, у кредитних відносинах і т.гг,

Виходячи з тривалості періоду' і характеру вирішуваних завдань, фінансову політику поділяють на фінансову стратегію і фінансову тактику.

Фінансова стратегія — довготривалий курс фінансової політики, що розрахований на перспективу і припускає рішення великомасштабних завдань розвитку організації. Фінансові рішення і заходи, розраховані на період більше 12 місяців або на період, що перевищує операційний цикл, належать до довгострокової фінансової політики.

До найважливіших елементів фінансової стратегії належать:

Ø вироблення кредитної стратегії;

Ø управління основним капіталом, у т.ч. і амортизаційна політика;

Ø цінова стратегія;

Ø вибір дивідендної та інвестиційної стратегії.

Фінансова тактика спрямована на вирішення локальних завдань конкретного етапу розвитку організації шляхом своєчасної зміни фінансових зв’язків, перерозподілу грошових ресурсів між видами витрат і структурними підрозділами (філіалами).

Фінансові рішення і заходи, розраховані на період менший 12 місяців або на період тривалості операційного циклу, якщо він перевищує 12 місяців, належать до короткострокової фінансової політики.

Тактичними завданнями, досягнення яких повинне забезпечувати управління фінансами, є:

Ø розробка цінової політики;

Ø управління поточними витратами;

Ø управління оборотними активами і кредиторською заборгованістю;

Ø управління фінансуванням поточної діяльності;

Ø організація поточного фінансового планування.

Метою вибору фінансової тактики є визначення оптимального розміру оборотних активів і джерел їх фінансування, як власних, так і залучених.

Якщо фінансова політика націлена на розвиток, вдосконалення фінансових відносин або на позитивний результат для відповідного об’єкта фінансових відносин, її слід вважати конструктивною. У випадку, якщо особисті, групові і інші інтереси за певних умов приносять збиток, перешкоджаюп, розвитку об’єкта, то така фінансова політика вважається деструктивною.

Фінансова політика може бути протизаконною (кримінальною), якщо в ній допускаються відхилення від чинного законодавства. Не кожна деструктивна фінансова політика є протизаконною, оскільки суб’єкти по тільки конструктивної, але і деструктивної політики прагнуть діяти в межах закону.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 493; Нарушение авторских прав?; Мы поможем в написании вашей работы!