КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема: Фінансове забезпечення відтворення основних фондів

|

|

|

|

Мета заняття: Придбання практичних навичок з нарахування амортизаціїрізними методами.

ЗМІСТ ЗАВДАННЯ

1. Вивчити методи нарахування амортизації.

2. Нарахувати амортизацію по групі основних коштів та зробити висновки по ефективності залучення різних методів.

3. З’ясувати сутністть капітальних вкладень та основні джерела їх фінанасування.

I. З’ясувати зміст основних категорій

1) Осовні засоби підприємства;

2) Знос і амортизація основних засобів;

3) Сутність і склад капітальних вкладень;

4) Джерела фінансування капітальних вкладень

II. Завдання для виконання практичної роботи:

Завдання 1. Залишкова вартість об’єкта основних засобів складає 15(***) грн., де *** - три останні цифри студентського білету. Строк корисного використання об’єкта – 5 років. Розрахувати річні норми амортизаційних відрахувань різними методами згідно наведених методичних вказівок. Додаткова умова: протягом корисного строку експлуатації об’єкта основних засобів за його допомогою вироблено 30000 штук виробів, у тому числі за роками: 1 рік – 10%, 2 рік – 18%, 3 рік – 25%, 4 рік – 20%, 5 рік – 27% з всього запланованого обсягу. Форми розрахунків наведені у додатку 2.

Методичні вказівки до виконання завдання 1:

Безперервний виробничий процес потребує постійного відтворення фізично спрацьованих і технічно застарілих основних фондів. Необхідною умовою їх відтворення є поступове відшкодування вартості основних засобів, яке здійснюється через амортизаційні відрахування (амортизацію).

Амортизація – це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їхнього повного відновлення. Для відшкодування вартості зношеної частини основних фондів підприємства відраховують певні суми грошей відповідно до розмірів їхнього зносу (фізичного та морального), які вносять до собівартості новоствореної продукції. Ці відрахування називаються амортизаційними. Після реалізації створеної продукції частина грошової суми, що відповідає перенесеній вартості основних фондів, відокремлюється і накопичується до певної величини, яка в основному відповідає первісній вартості основних фондів. накопичені амортизаційні відрахування і є джерелом оновлення основних фондів.

Норма амортизації – це встановлений річний (квартальний) відсоток відшкодування вартості зношеної частини основних фондів.

У сучасних умовах господарювання підприємства повинні здійснювати нарахування амортизації згідно із Законом України „Про оподаткування прибутку підприємств” – у податковому обліку та згідно із Положенням (стандартом) бухгалтерського обліку 7 „Основні засоби” - в бухгалтерському обліку.

Цим законом норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду) в такому розмірі (в розрахунку на податковий квартал):

Ø Група 1 – 2%;

Ø Група 2 – 10%;

Ø Група 3 – 6%;

Ø Група 4 – 15%.

Підприємства застосовують сім норм амортизації залежно від часу здійснення витрат на придбання основних фондів (табл. 1).

Таблиця 1.

Норми амортизації основних засовбів

| Придбані до 01.01.04 р. | Придбані після 01.01.04 р. | ||||

| Група основних фондів | Норма, % | Група основних фондів | Нові об’єкти | Об’єкти, що були в експлуатації | |

| Норма,% | |||||

| 1,25 | 1,25 | ||||

| 6,25 | 6,25 | ||||

| 3,75 | 3,75 | ||||

З 1 липня 2000 р., з набуттям чинності Положення (стандарту) бухгалтерського обліку 7 „Основні засоби”, підприємства України здобули право самостійно обирати методи нарахування амортизації.

Розглянемо терміни, що наведені в Положеннях (стандартах) бухгалтерського обліку.

Амортизація – систематичний розподіл вартості, що амортизується, необоротних активів за вирахуванням їхньої ліквідаційної вартості.

Ліквідаційна вартість – сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації) і вирахування витрат, пов'язаних із продажем (ліквідацією) таких активів.

Строк корисного використання – очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їхнім використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

Сума очікуваного відшкодування – сума, яку підприємство очікує до відшкодування вартості необоротного активу під час його майбутнього використання, враховуючи його ліквідаційну вартість.

Знос необоротних активів – сума амортизації об’єкта необоротних активів із початку його корисного використання.

Відтепер підприємства можуть нараховувати амортизацію основних засобів за такими методами:

1) прямолінійного (Апр), за яким річна сума амортизації визначається діленням вартості, котра амортизується, на очікуваний час використання об'єкта основних засобів:

,

,

де ВАМ – вартість об'єкта основних засобів, що підлягає амортизації; Твкр – очікуваний період використання об'єкта в господарському процесі;

2) зменшення залишкової вартості (Аззв) за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року (або первісної вартості на дату початку нарахування амортизації) та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та добутим коренем n-ступеня з частки від ділення ліквідаційної вартості об'єкта на його первісну вартість, тобто

де ВЗЛШ – залишкова вартість об'єкта на початок звітного року (первісна вартість на момент початку нарахування амортизації); ВПРВ – первісна вартість об'єкта основних фондів; ВЛКВ – очікувана ліквідаційна вартість об'єкта; n – термін корисного використання об'єкта;

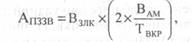

3) прискореного зменшення залишкової вартості (АПЗЗВ), за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року (або первісної вартості на дату початку нарахування амортизації) та річної норми амортизації, яка обчислюється виходячи зі строку корисного використання об'єкта і подвоюється:

де ВЗЛК – залишкова вартість об'єкта основних фондів (або первісна на початок нарахування амортизації);

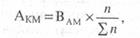

4) кумулятивного (АКМ), за яким річна сума амортизації визначається як добуток вартості, котра амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця очікуваного строку використання об'єкта основних засобів, на суму кількості років його корисного використання:

де ВАМ – вартість об'єкта, що амортизується; n – термін корисного використання об'єкта; Σn – сума кількості років терміну корисного використання об'єкта;

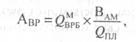

5) виробничого (АВР), за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості; яка амортизується, на загальний обсяг продукції (робіт, послуг), що його підприємство сподівається виробити (виконати) з використанням об'єкта основних засобів:

де  – фактичний місячний виробіток продукції;

– фактичний місячний виробіток продукції;  – очікуваний (запланований) обсяг виробництва продукції з використанням даного об'єкта.

– очікуваний (запланований) обсяг виробництва продукції з використанням даного об'єкта.

Метод амортизації обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигод від його використання. Нарахування амортизації проводиться щомісячно. Підприємства з сезонним характером виробництва річну суму амортизації нараховують протягом періоду роботи підприємства у звітному році..

Завдання 2. Розробити план капітальних вкладень та план фінансування капітального будівництва.

Господарство здійснює будівництво наступних об’єктів:

1. Підрядним способом.

1.1 Ферма ВРХ на 200 голів. Кубатура ферми – 2800 м3, вартість 1 м3 становить 1200 грн. Питома вага будівельно-монтажних робіт в кошторисній вартості об’єкта складає 70%. Будівництво об’єкта було розпочато у березні 2007 року, овоєно 30% кошторисної вартості.Планується здати об’єкт у грудні 2009 року. План освоєння на 2008 рік – 50% від кошторисної вартості.

1.2 Свиноферма на 1000 голів. Кубатура – 3000 м3, вартість 1 м3 – 800 грн. Питома вага будівельно-монтажних робіт в загальній кошторисній вартості – 80%. Будівництво планувалося розпочати в лютому 2008 року; закінчити – в березні 2009. План капітальних витрат на 2008 рік – 70% від кошторисної вартості об’єкта.

2. Господарським способом.

Гараж на 20 автомобілей. Кубатура приміщення – 1000 м3, вартість 1 м3 – 600 грн. Питома вага будівельно-монтажних робіт в кошторисній вартості об’єкта – 85%. Будівництво було розпочато в червні, завершене у жовтні поточного року.

Розрахунки:

Таблиця 1

Внутрішньобудівельний титульний список

| Назва об’єкта | Термін будівництва | Кошторисна вартість, тис. грн.. | Залишкова вартість, тис. грн.. | План капітальних вкладень, тис. грн.. | |||

| Всього | БМР | Всього | БМР | Всього | БМР | ||

| Ферма ВРХ | 03.07-12.09 | ||||||

| Свиноферма | 02.08-03.09 | ||||||

| Гараж | 06.08-10.08 | ||||||

| Разом | - |

Методичні вказівки до виконання завдання 2:

, де: (1)

, де: (1)

КВ – кошторисна вартість об’єкту основних засобів;

V, м3 – кубатура приміщення;

С, грн. – собівартість 1 м3.

, де: (2)

, де: (2)

БМР – будівельно-монтажні роботи;

КВ – кошторисна вартість об’єкта основних засобів;

W – питома вага будівельно-монтажних робіт в загальній вартості об’єкта.

Таблиця 2

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 387; Нарушение авторских прав?; Мы поможем в написании вашей работы!