КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показники структури капіталу (фінансовий леверидж)

|

|

|

|

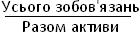

1. Коефіцієнт заборгованості по відношенню до активів.

Відношення боргу є фінансовим співвідношенням, яке показує відсоток активів компанії, які надаються через заборгованості. Вона являє собою відношення сукупного боргу (сума поточних зобов'язань та довгострокових зобов'язань) до суми загальних активів (сума поточних активів, основних засобів та інших активів, таких як гудвіл).

2. Коефіцієнт заборгованості по відношенню до акціонерного капіталу.

Являє собою фінансовий показник, що показує відносну частку власного капіталу і боргу для фінансування активів компанії. Тісно пов'язаний з фінансовим левериджем (financial leverage). Компоненти для обчислення в основному запозичені з балансу компанії або зі звіту про доходи (так звана балансова вартість), але співвідношення також може бути розраховане на основі ринкової вартості, якщо акції компанії котируються на фондовій біржі, або з використанням поєднання балансової вартості за борги та ринковою вартістю на акції у фінансовому відношенні.

3. Відношення довгострокової заборгованості до акціонерного капіталу (Long-term debt to equity capital)

Даний коефіцієнт показує кількість залучених довгострокових кредитів по відношенню до всіх активів компанії.

4.Коефіцієнт покриття відсотків.

Коефіцієнт покриття відсотків (TIE), або коефіцієнт покриття процентних платежів є мірою здатності компанії виконувати свій обов'язок по інвестиційній та фінансовій діцяльності. Це можуть бути розраховані такі показники, як EBIT і EBITDA, поділені на загальні відсотки до сплати.

Коефіцієнт покриття відсотків або покриття процентних платежів є відмінним інструментом при оцінці здатності компанії виконувати свої боргові зобов'язання. Якщо коефіцієнт покриття процентних платежів менше, ніж 1, компанія не створює достатньої кількості готівкових грошей зі свого EBIT для виконання своїх зобов'язань з виплати відсотків перед кредиторами і зовнішніми інвесторами. Компанії в такому випадку доведеться або використовувати наявні кошти, щоб покрити різницю або позичати гроші.

Показники ринкової вартості (Market Value coefficients)

Ці показники впливають на реакцію інвесторів з приводу володіння акціями та придбання акцій компанії, а також впливають на вартість випуску акцій.

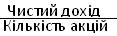

1. Прибуток на акцію ( Earnings per share (EPS)).

Прибуток на акцію (EPS) є доходи, що повернулися на початкову суму інвестицій акціонерів.

За Міжнародними стандартами фінансового обліку (МСФО) вимагається, щоб у звітах про доходи компаній містилась інформація по EPS. Формула EPS не містить інформації про виплату дивідендів за категоріями акцій. Власники привілейованих акцій, як правило, мають перевагу перед власниками звичайних акцій.

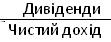

2. Коефіцієнт виплати дивідендів (Payout ratio).

Частина прибутку не виплачується інвесторам, а залишається для реінвестування з метою забезпечення майбутнього зростання доходів компанії. Інвестори прагнуть високих поточних виплат і обмежений ріст капіталу призводить до того, що інвестори віддають перевагу компаніям з високим коефіцієнтом виплат дивідендів. Однак інвестори, які шукають приросту капіталу, можуть віддати перевагу низьким виплатам, оскільки дохід від приросту капіталу (реінвестований капітал) обкладається податком на прибуток за нижчою ставкою, ніж розподілений прибуток. Високі темпи зростання компаній на ранніх етапах їхнього становлення, як правило, були результатом низьких або нульових виплат дивідендів. Згодом, як правило, інвестори повертали більше зароблених грошей. Слід зазначити, що коефіцієнт виплати прибутку у вигляді дивідендів є зворотним до показника покриття дивідендів, який розраховується як EPS / DPS:

Або

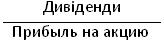

3. P / E співвідношення.

Це співвідношення фінансових використовуються для оцінки: вища P / E співвідношення означає, що інвестори платять більше за кожну одиницю чистого прибутку. P / E співвідношення показує поточний попит інвестора для компанії, акції. Зворотне PE співвідношення відоме як вихід доходів.

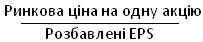

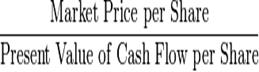

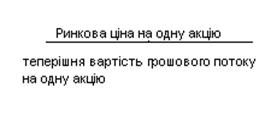

4. Коефіцієнт абсолютної ліквідності грошового потоку ( Price-to-Cash flow ratio ) є співвідношенням ринкової вартості компанії до її грошових потоків. Він розраховується шляхом ділення ринкової капіталізації компанії на грошові потоки від операційної діяльності компанії за останній фінансовий рік (або останні 4 квартали). Цей показник є еквівалентним співвідношенню ринкової вартості компанії на одну акцію до теперішньої вартості грошового потоку на одну акцію.

5. Ринкова вартість компанії до балансової вартості команії ( Price to book value ratio ).

P / B є фінансовий коефіцієнт, що дає можливість порівнювати поточну ринкову вартість компанії до її балансової вартості. Розрахунок може бути виконаний двома способами. При першому ринкова капіталізація компанії може бути розділена на загальну вартість компанії з її балансу. Другий спосіб - розділити поточний ринковий курс акцій компанії на балансову вартість однієї акції.

Цей показник коливається в залежності від сектору виробництва. Для промисловості, яка вимагає додаткової інфраструктури та фізичного капіталу, як правило, це співвідношення є набагато нижчим, ніж, наприклад, для консалтингових фірм. P / B коефіцієнт, зазвичай, використовуються у банківській сфері, оскільки більшість активів і пасивів банків постійно оцінюються за ринковою вартістю. Вище P / B коефіцієнт означає, що інвестори очікують від фінансового управління компанії перегляду у балансах вартості капіталу в бік ринкової вартості. P / B надає інформацію про здатність фірми генерувати прибуток та про реальну вартість компанії.

6. Ціна / обсяг продажів ( Price/sales ratio ).

Співвідношення Ціна до обсягів продажу (PSR) - є оцінкою показників для акцій. Він розраховується шляхом ділення ринкової капіталізації компанії на доходи компанії в останньому фінансовому році (або самі останні 4 квартали). Цей коефіцієнт показує наскільки продажі забезпечують рівень ринкової вартості компанії.

(ринкова ціна на акцію до валової виручки).

(ринкова ціна на акцію до валової виручки).

Моделі банкрутства для оцінки фінансового стану

Невід'ємною рисою компанії в ринковій економіці є ризик, пов'язаний з можливістю банкрутства компанії. Ризик поширюється не тільки на особу чи фірму, що понесли збитки як результат своєї господарської діяльності, але і на осіб, що надали їм засоби в тій чи іншій формі (через купівлю акцій, комерційний чи грошовий кредит і т.п.).

Очевидно, не викликає сумнівів той факт, що, чим раніш буде виявлена тенденція, що веде компанію до банкрутства, і, відповідно, чим раніш будуть початі визначені процедури по порятунку компанії, тим більше імовірність виходу з кризи. Отже, виникає питання про визначення показників, здатних прогнозувати розвиток подій на ранніх стадіях.

Основним завданням аналізу є оцінка результатів господарської діяльності за попередній та поточний роки, виявлення факторів, які позитивно чи негативно вплинули на кінцеві показники роботи компанії, прийняття рішення про визначення компанії платоспроможним 9неплатоспроможним) та подання пропозиції щодо доцільності внесення цього компанії до Реєстру неплатоспроможних компаній і організацій.

Дослідження методами мультиплікативного дискримінантного аналізу зв’язку між значеннями показників фінансового стану і подальшої долі (розквіту чи занепаду) компаній дали змогу отримати регресивні рівняння для прогнозування ймовірності банкрутства.

1. Модель Спрінгейта.

Модель Спрінгейта була побудована в 1978 році на підставі дослідження впливу 19 фінансових показників. Вважається, точність прогнозування банкрутства за цією моделлю становить 92%, однак з часом цей показник зменшується.

Z = 1,03*X1 +3,07 *X2 + 0,66*Х3 + 0,4*X4,

де

X1 = робочий капітал/загальна вартість активів; (при цьому робочий капітал це різниця між оборотними активами та поточними зобов’язаннями).

Х2 = прибуток до сплати процентів і податків/ загальна вартість активів;

Х3 = прибуток до оподаткування / поточні зобов’язання;

Х4 (оборотність) = чистий дохід (виручка) від реалізації / загальна вартість активів;

| Значення Z-показника | Z <0,862 | Z >0,862 | |

| Ймовірність банкрутства | Дуже висока (з достовірністю 92%) | Низька | |

2. Модель Альтмана (варіант 1977 р.).

Другий варіант опубліковано в роботі Е. Альтмана та інших дослідників в 1977 р. Для цього варіанту мінімальне граничне значення показника встановлюється на рівні 1,8. А при перевищенні цим показником значення 3,0 робиться висновок про відсутність загрози банкрутства такого компанії в довгостроковій перспективі.

Z = 1,2*X1 +1,4 *X2 + 3,3*X3 + 0,6*X4 + 1,0*X5,

де

X1 (ліквідність)= робочий капітал/загальна вартість активів;

Х2 (прибутковість) = нерозподілений прибуток/загальна вартість активів;

Х3 (рентабельність) = прибуток до сплати процентів і податків / загальна вартість активів;

Х4 (фінансова стійкість) = (ринкова вартість акціонерного капіталу + балансова вартість інших статтей власного капіталу)/зобов’язання). При цьому ринкова вартість акціонерного капіталу шукається таким чином:

1. У звіті про доходи корпорації статя «чистий дохід (Net income)» в млн. доларів США та множиться на 1000000 і ділиться на «чистий прибуток на одну акцію (Earnings per share)». Це дає кількість акцій.

2. Після цього кількість акцій множиться на середній ринковий біржовий курс за рік (сума ринкового курсу за кожен з 12 місяців, що ділиться на 12). Отримуємо рикову вартість капіталу, не скориговану на par value

3. В балансі корпорації в статті „Capital Equity“ шукається par value i рикова вартість капіталу, не скоригована на par value ділиться на par value.

4. Потім балансова вартість акціонерного капіталу„Capital Equity“ заміняється на ринкову вартість акціонерного капіталу та до неї додаються інші статті власного капіталу корпорації та отримується нова сума статті «Власний акціонерний капітал (Total shareholders’ equity)».

Х5 (оборотність) = чистий дохід (виручка) від реалізації / загальна вартість активів;

| Значення Z-показника | Z ≤1,8 | 1,81≤Z ≤2,7 | 2,71≤Z ≤2,99 | Z >3,00 | |

| Ймовірність банкрутства | Дуже висока | Висока | Можлива | Дуже низька | |

3. Модель Альтмана (варіант 1983 р.).

Третій варіант було вперше опубліковано в 1983 р. Особливість його полягає в тому, що він розроблений для компаній, акції яких не котирувалися на біржі. Тому оцінка вартості власного капіталу для цього варіанту показника здійснюється на основі даних балансу, а не ринкової оцінки, що більше підходить для оцінки українських компаній.

Z = 0,717*X1 +0,847 *X2 + 3,107*Х3 + 0,42*X4 + 0,998*X5,

де

X1 (ліквідність)= робочий капітал/загальна вартість активів;

Х2 (прибутковість) = нерозподілений прибуток/загальна вартість активів;

Х3 (рентабельність) = прибуток до сплати процентів і податків/ загальна вартість активів;

Х4 (фінансова стійкість) = балансова вартість акціонерного капіталу + балансова вартість інших статтей власного капіталу/зобов’язання;

Х5 (оборотність) = чистий дохід (виручка) від реалізації / загальна вартість активів;

| Значення Z-показника | Z ≤1,8 | 1,81≤Z ≤2,7 | 2,71≤Z ≤2,99 | Z >3,00 | |

| Ймовірність банкрутства | Дуже висока | Висока | Можлива | Дуже низька | |

4. Універсальна дискримінантна функція за О. Терещенко.

Z = 1,5*X1 +0,08 *X2 + 0,10*Х3 + 5*X4+ 0,3*Х5 + 0,1*Х6,

де

X1 = Залишок коштів на кінець року / зобов’язання; При цьому залишок коштів на кінець року шукаємо у Звіті про рух грошових коштів (Cash Flow Statement).

Х2= загальна вартість активів/ загальна вартість зобов’язань;

Х3 = чистий прибуток / загальна вартість активів;

Х4 = чистий прибуток/ чистий дохід (виручка) від реалізації

Х5 = товарно-матеріальні запаси (Inventories) / чистий дохід (виручка) від реалізації

Х6= чистий дохід (виручка) від реалізації / загальна вартість активів

| Значення Z-показника | Z > 2 | 1<Z <2 | 0<Z <1 | Z <0 | |

| Ймовірність банкрутства | підприємство стійке і йому не загрожує банкрутство | Фінансова стійкість порушена, але за умови антикризового управління банкрутство йому не загрожує | Підприємству загрожує банкрутство, якщо воно не здійснить санаційних заходів | Підприємство можна вважати банкрутом | |

5. Модель Лисса

Дискримінантної модель, розроблена Лис для Великобританії, отримала наступне вираз:

Z = 0,063 х1, 0,092 х2 +0,057 х3 0,001 х4

де х1 - оборотний капітал / сума активів;

х2 - прибуток від реалізації / сума активів;

х3 - нерозподілений прибуток / сума активів;

х4 - власний капітал / позиковий капітал.

Тут гранична величина Z-рахунку дорівнює 0,037. Якщо Z 0,037 - для компанії немає загрози банкрутства, якщо Z <0,037 - ризик банкрутства дуже великий.

Якщо після проведення аналізу на ймовірність банкрутства, компанії загрожує банкрутство, то фінансовий менеджер повинен, виходячи з усіх данних, зробити усі заходи для запобігання його. Найпопулярнішими методами уникнення банкротства є антикризове управління та фінансова санація.

(1) Антикризове управління (crisis management) - процес застосування форм, методів і процедур, спрямованих на соціально-економічне оздоровлення фінансово-господарської діяльності індивідуального підприємця, підприємства, галузі, створення і розвиток умов для виходу з кризового стану економіки регіону або країни в цілому.

(2) Антикризове управління - така система управління підприємством, яка має комплексний, системний характер і спрямована на запобігання або усунення несприятливих для бізнесу явищ за допомогою використання всього потенціалу сучасного менеджменту, розробки і реалізації на підприємстві спеціальної програми, яка має стратегічний характер, що дозволяє усунути тимчасові труднощі, зберегти і примножити ринкові позиції за будь-яких обставин, при опорі в основному на власні ресурси.

Санація (від лат. Sanatio - оздоровлення, лікування) - система різного роду заходів (структурна перебудова, реструктуризація кредиторської заборгованості, зміна асортименту виробленої продукції, скорочення числа працюючих, ліквідація зайвих структурних ланок і підрозділів і т. п.), які дозволяють уникнути банкрутства. Санація може здійснюватися за участю банків, органів виконавчої влади, комерційних організацій та ін.

Ціль фінансової санації це покриття поточних збитків та усунення причин їх виникнення, відновлення або збереження ліквідності і платоспроможності підприємств, скорочення всіх видів заборгованості, поліпшення структури оборотного капіталу та формування фондів фінансових ресурсів, необхідних для проведення санаційних заходів виробничого характеру.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 800; Нарушение авторских прав?; Мы поможем в написании вашей работы!