КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Динаміка надходжень податку з доходів фізичних осіб до загального фонду

|

|

|

|

Структура загального фонду зведеного бюджету Дніпропетровської області за групами надходжень

(з урахуванням міжбюджетних трансфертів) у 2007-2011рр. *

| Групи надходжень | ||||||||||

| Сума (млн.грн.) | Питома вага (%) | Сума (млн.грн.) | Питома вага (%) | Сума (млн.грн.) | Питома вага (%) | Сума (млн.грн.) | Питома вага (%) | Сума (млн.грн.) | Питома вага (%) | |

| Податкові надходження | 3959,5 | 65,1 | 5389,5 | 68,7 | 5315,7 | 65,7 | 6035,5 | 61,8 | 7220,2 | 60,6 |

| Неподаткові надходження | 54,2 | 0,9 | 84,8 | 1,1 | 121,8 | 1,5 | 115,8 | 1,2 | 161,8 | 1,4 |

| Доходи від операцій з капіталом | 0,0 | 0,0 | 0,0 | 2,0 | 0,02 | 1,0 | 0,01 | 1,2 | 0,01 | |

| Трансферти | 2065,7 | 34,0 | 2372,7 | 30,2 | 2656,7 | 32,8 | 3621,5 | 37,1 | 4528,7 | 38,0 |

| Разом | 6079,3 | 100,0 | 7847,0 | 8096,2 | 9773,8 | 119111,8 |

* за даними Головного управління державної казначейської служби у Дніпропетровській області

Мова йде в першу чергу про передачу місцевим бюджетам певних дохідних джерел, які місцеві органи управління можуть використовувати з метою стимулювання економічної діяльності на підвідомчих територіях.

Серед податкових надходжень провідне місце займає податок з доходів фізичних осіб. Його питома вага в доходах загального фонду зведеного бюджету області коливається від 77,9% у 2007 р. до 70,4% у 2011р.

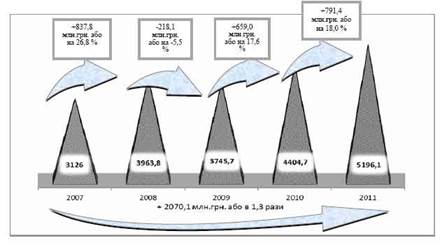

Динаміка надходжень податку з доходів фізичних осіб відображена в табл.2. та рис.1.

Таблиця 2.

місцевих бюджетів Дніпропетровської області у 2007-2011рр. *

| сума,млн.грн. | 2008р, сума, млн.грн. | відхилення 2008р. від 2007р | 2009 сума, млн.грн. | відхилення 2009р. від 2008р. | 2010 сума, млн.грн. | відхилення 2010р. від 2009р | 2011 сума, млн.грн. | відхилення 2011р. від 2010р. | ||||

| абсол.(млн.грн.) | % | абсол.(млн.грн.) | % | абсол.(млн.грн.) | % | абсол.(млн.грн.) | % | |||||

| 3963,8 | 837,8 | 26,8 | 3745,7 | -218,1 | -5,5 | 4404,7 | 659,0 | 17,6 | 5196,1 | 791,4 | 18,0 |

* за даними Головного управління державної казначейської служби у Дніпропетровській області

В аналізованому періоді найбільші темпи зростання податку з доходів фізичних осіб спостерігаються у 2008 році. В 2009році, коли кризові явища охопили усю країну, спостерігалося зниження цього показника, сума податку з доходів фізичних осіб є нижчою порівняно з 2008 роком.

Рис. 1. Динаміка мобілізації податку з доходів фізичних осіб до місцевих бюджетів Дніпропетровської області

Це пов’язано насамперед з тим, що багато людей залишились у цей період без роботи. В 2010-2011 роках спостерігається тенденція до зростання надходжень цього податку. Загальною причиною зростання вказаних надходжень в цьому періоді є: зростання середньомісячної заробітної плати по країні відповідно до законодавства; погашення заборгованості із заробітної плати на підприємствах та організаціях області; забезпечення трудових прав працівників, легалізація заробітної плати і зайнятості населення. Враховуючи збільшення мінімальної заробітної плати в країні, можна прогнозувати поступове зростання цього виду надходжень.

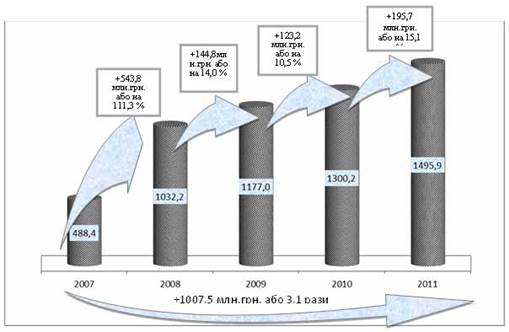

Ще одним вагомим видом податкових надходжень є плата за землю.

Питома вага цього податку у доходах загального фонду зведеного бюджету області коливається від 12,2 % (2007р.) до 22,1% (2009р.).

Таблиця 3.

Динаміка надходжень плати за землю до місцевих бюджетів Дніпропетровської області у 2007-2011рр. *

| сума, млн.грн. | 2008р, сума, млн.грн. | відхилення 2008р. від 2007р. | 2009 сума, млн.грн. | відхилення 2009р. від 2008р. | 2010 сума, млн.грн. | відхилення 2010р. від 2009р | 2011 сума, млн.грн. | відхилення 2011р. від 2010р. | ||||

| млн.грн. | % | млн.грн. | % | млн.грн. | % | млн.грн. | % | |||||

| 488,4 | 1032,2 | 543,8 | 111,3 | 144,8 | 14,0 | 1300,2 | 123,2 | 10,5 | 1495,9 | 195,7 | 15,1 |

* за даними Головного управління державної казначейської служби у Дніпропетровській області

Надходження цього виду податку за період з 2007 по 2011 рік зросли у 3,1 рази (табл.3, рис. 2). Необхідно відзначити різке підвищення, майже у два рази, надходжень цього виду податку у 2008 році порівняно з 2007р. Основною причиною цього стало збільшення нормативної грошової оцінки земель по окремих адміністративно-територіальних одиницях області (зокрема, по місту Дніпропетровськ – у 1,9 рази, по місту Орджонікідзе – у 2,8 рази), збільшення у п’ять разів ставок земельного податку для земель, грошову оцінку яких не встановлено, перегляд договорів оренди у зв’язку з підвищенням граничних розмірів орендної плати за землю.

Зростанню вказаних надходжень в періоді, який аналізується, також сприяло:

- здійснення заходів щодо повноти обліку землевласників та землекористувачів–фізичних осіб;

- проведення планової інвентаризації земельних ділянок, що використовуються громадянами, а також дотримання ними норм чинного законодавства у сфері землевикористання.

Частка місцевих податків і зборів, які за своєю економічною сутністю повинні були стати основним джерелом поповнення місцевих бюджетів, у доходній частині бюджету Дніпропетровської області зменшилась з 1,3 % у 2007 році до 0,53 % у 2011році (з урахуванням змін законодавства по податках). Надходження в такому розмірі не забезпечують і сотої долі потреб регіону у коштах. До 2011року серед місцевих податків найбільшим був ринковий збір, а найбільш стабільним – комунальний податок.

Рис. 2. Динаміка надходжень плати за землю до місцевих бюджетів Дніпропетровської області

Єдиний податок на підприємницьку діяльність, на який економісти і податківці покладали великі надії, становив від 2,8 % у загальній сумі надходжень бюджету області за 2007 рік до 2,1% у 2010 році. На зменшення обсягів надходжень єдиного податку у 2009 році суттєво вплинуло скорочення кількості платників цього податку у зв’язку з переходом на загальну систему оподаткування. Основною причиною було прийняття Кабінетом Міністрів України ряду постанов (від 20.12.08 №1118, від 16.03.09 №507, від 14.04.09 № 366), які негативно вплинули на переваги застосування спрощеної системи оподаткування суб’єктів господарювання.

З 2011 року єдиний податок на підприємницьку діяльність зараховується до бюджету розвитку, його сума склала 133,1 тис.грн.

Відповідно до положень Бюджетного кодексу в редакції 2010р. у 2011 році відбулося збільшення ресурсу обласних бюджетів за рахунок часткової передачі доходів державного бюджету, по Дніпропетровській області ця сума становила 387543,3 тис.грн.

Аналіз виконання доходів загального фонду місцевих бюджетів Дніпропетровської області у 2007- 2011 роках свідчить про те, що у 2008, 2010, 2011 рокахспостерігалася позитивна динаміка збільшення як загальних надходжень до зведеного бюджету області, так і темпів нарощування цих надходжень (табл.4, рис.3)

Так, в 2008 році темпи зростання до попереднього року склали 36,4%, в 2010 році у порівнянні з 2009 роком надходження доходів до загального фонду місцевих бюджетів області за всіма джерелами надходжень збільшилися на 13,1%, в 2011 році у порівнянні з 2010 роком – на 20,0%.

Таблиця 4.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 732; Нарушение авторских прав?; Мы поможем в написании вашей работы!