КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

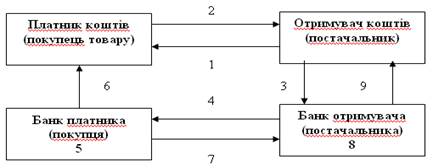

Розрахунок чеком

|

|

|

|

1- постачальник передає товар покупцеві;

2- покупець передає чек постачальнику;

3- постачальник передає чек у свій банк;

4- банк постачальника направляє чек для оплати в банк покупця;

5- банк платника списує кошти з рахунка покупця товару;

6- банк платника повідомляє платника про списання коштів;

7- банк платника переказує банку постачальника відповідні кошти;

8- банк постачальника зараховує кошти на рахунок постачальника;

9- банк постачалльника повідомляє постачальника про зарахування коштів на його рахунок.

Переваги:

- відносна швидкість розрахунків і надходження коштів на рахунок постачальників, що сприяє зменшенню дебіторської заборгованості;

Недоліки:

- недостатня гарантія платежу, оскільки на рахунку чекодавця може не бути потрібних коштів;

- неможливість розрахунків чеками на велику суму;

- складність оформлення чека.

Акредитив — договір, що містить зобов’язання банку-емітента, за яким цей банк за дорученням зобов’язаний виконати платіж на користь бенефіціара або доручає іншому (виконуючому) банку здійснити цей платіж. За операціями з акредитивами всі зацікавлені сторони мають справу тільки з документами, а не з товарами, послугами або іншими видами виконання зобов’язань, з якими можуть бути пов’язані ці документи;

Банк-емітент може відкривати такі види акредитивів.

Покритий — це акредитив, який передбачає попереднє депонування коштів. У цьому разі банк платника (банк-емітент) списує кошти з розрахункового рахунка платника і перераховує ці кошти в банк постачальника (банк-виконавець) на окремий аналітичний рахунок «Розрахунки за акредитивами».

Непокритий — це акредитив, оплата за яким у разі тимчасового браку коштів на рахунку платника гарантується банком-емітентом наданням банківського кредиту.

Відзивний акредитив може бути змінений або анульований банком-емітентом будь-коли без попереднього повідомлення бенефіціара (наприклад, у разі недотримання умов, передбачених договором, дострокової відмови банку-емітента від гарантування платежів за акредитивом).

Безвідзивний акредитив може бути анульований або умови якого можуть бути змінені тільки за згоди бенефіціара, на користь якого він був відкритий, і банку-емітента. Такий акредитив слід розглядати як тверде зобов'язання банку-емітента сплатити кошти в порядку та в строки, визначені умовами акредитива.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 349; Нарушение авторских прав?; Мы поможем в написании вашей работы!