КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансова криза на підприємстві: симптоми та фактори, що її спричинюють

|

|

|

|

Фінансова криза - це фаза розбалансованої діяльності підприємства та обмежених можливостей впливу його керівництва на фінансові відносини, що виникають на цьому підприємстві. На практиці з кризою ідентифікується загроза неплатоспроможності та банкрутства підприємства, діяльність його в неприбутковій зоні або відсутність у цього підприємства потенціалу для успішного функціонування. З позиції фінансового менеджменту кризовий стан підприємства полягає в його нездатності здійснювати фінансове забезпечення поточної виробничої діяльності.

Для прийняття правильних рішень щодо усунення негативних процесів передовсім необхідно ідентифікувати причини фінансової неспроможності суб'єкта господарювання.

Фактори, які можуть призвести до фінансової кризи на підприємстві, поділяють на зовнішні, або екзогенні (які не залежать від діяльності підприємства), та внутрішні, або ендогенні (що залежать від підприємства).

Екзогенні фактори фінансової кризи на підприємстві: спад кон'юнктури в економіці в цілому; зменшення купівельної спроможності населення; значний рівень інфляції; нестабільність господарського та податкового законодавства; нестабільність фінансового та валютного ринків; посилення конкуренції в галузі; криза окремої галузі; сезонні коливання; посилення монополізму на ринку; дискримінація підприємства органами влади та управління; політична нестабільність у країні місцезнаходження підприємства або в країнах підприємств — постачальників сировини (споживачів продукції); конфлікти між засновниками (власниками) тощо.

Вплив зовнішніх факторів кризи має здебільшого стратегічний характер. Вони зумовлюють фінансову кризу на підприємстві, якщо менеджмент неправильно або несвоєчасно реагує на них, тобто якщо відсутня або недосконало функціонує система раннього попередження та реагування, одним із завдань якої є прогнозування банкрутства.

До ендогенних факторів фінансової кризи можна віднести: низька якість менеджменту; дефіцити в організаційній структурі; низький рівень кваліфікації персоналу; недоліки у виробничій сфері; прорахунки в галузі постачання; низький рівень маркетингу та втрата ринків збуту продукції; прорахунки в інвестиційній політиці; брак інновацій та раціоналізаторства; дефіцити у фінансуванні; відсутність або незадовільна робота служб контролінгу.

Наслідки впливу зазначених причин і факторів на фінансово-господарський стан підприємства: втрата клієнтів і покупців готової продукції; зменшення кількості замовлень і контрактів з продажу продукції; неритмічність виробництва, неповне завантаження потужностей; підвищення собівартості та різке зниження продуктивності праці; збільшення розміру неліквідних оборотних засобів і наявність наднормативних запасів; виникнення внутрішньовиробничих конфліктів і підвищення плинності кадрів; підвищення тиску на ціни;істотне зменшення обсягів реалізації і, як наслідок, недоодержання виручки від реалізації продукції.

Три види кризи:

· стратегічна криза - коли на підприємстві зруйновано виробничий потенціал і відсутні довгострокові фактори успіху;

· криза прибутковості – коли перманентні збитки вихолощують власний капітал, що призводить до незадовільної структури балансу;

· криза ліквідності – коли підприємство є неплатоспроможним або існує реальна загроза втрати платоспроможності.

Між розглядуваними видами кризи існують тісні причинно-наслідкові зв'язки: стратегічна криза спричинює кризу прибутковості, яка, у свою чергу, призводить до втрати підприємством ліквідності. Зумовлене зовнішніми та внутрішніми факторами зменшення обсягів реалізації продукції призводить, з одного боку, до зниження прибутковості та до збитковості, а з іншого — до зниження рівня ліквідності та платоспроможності. Закономірним результатом розвитку симптомів фінансової кризи є непомірна кредиторська заборгованість, неплатоспроможність та банкрутство підприємства.

| Стратегічна криза | Криза прибутковості | Криза ліквідності |

| § Неправильний вибір виробничого майданчика § Неефективна політика збіту та асортиментна політика § Недосконале планування та прогнозування § Помилкова політика диверсифікації § Неефективний аппарат управління § Дефіцити в організаційній структурі § Відсутність виробничої програми § Зайві виробничі потужності § Відсутність аба недієздатність системи контролінгу § Форс-мажорні обставини | § Несприятливе співвідношення цін та собівартості § Невиправдене завищення цін § Ризиковані великі проекти § Зростання собівартості та стабільних цін § Зменшення обороту від реалізації продукції § Збитковість окремих структурних підрозділів § Придбання збиткових підприємств § Значні запаси готової продукції на складі § Високі витрати на персонал § Високі процентні ставки § Неефективна маркетингова політика § Форс-мажорні обставини | § Невраховані вимоги золотого правила фінансування (конгруентність строків) § Незадовільна структура капіталу § Відсутність або незначний рівень страхових (резервних) фондів § Незадовільна робота з дебіторами § Надання незабезпечиних товарних кредитів § Великий обсяг капіталовкладень із тривалим строком окупності § Великі обсяги низьколіквідних обортних активів § Зниження кредитоспроможності підприємства § Високий рівень кредиторської заборгованості § Форс-мажорні обставини |

Важливою передумовою застосування правильних антикризових заходів є ідентифікація глибини фінансової кризи.

Три фази кризи:

а) фаза кризи, яка безпосередньо не загрожує функціонуванню підприємства (за умови переведення його на режим антикризового управління);

б) фаза, яка загрожує подальшому існуванню підприємства і потребує негайного проведення фінансової санації;

в) кризовий стан, який не сумісний з подальшим існуванням підприємства і призводить до його ліквідації.

Розрізняють два види реакції підприємств на фінансову кризу:

1. Захисна стратегія - передбачає різке скорочення витрат, закриття та розпродаж окремих підрозділів підприємства, скорочення та розпродаж обладнання, звільнення персоналу, скорочення окремих частин ринкового сегмента, зменшення відпускних цін і (або) обсягів реалізації продукції.

2. Наступальна стратегія - передбачає активні дії: модернізацію обладнання, впровадження нових технологій та ефективного маркетингу, підвищення цін, пошук нових ринків збуту продукції, розробку та реалізацію прогресивної стратегічної концепції контролінгу та управління.

20.Фінансова санація підприємств, її економічний зміст і порядок проведення.

Найдієвішим засобом запобігання банкрутству підприємства є фінансова санація. Термін “санація” походить від латинського “sanare” — оздоровлення, видужання.

Згідно із Законом України “Про банкрутство” від 1992 р., під санацією розуміється задоволення вимог кредиторів і виконання зобов'язань перед бюджетом та іншими державними цільовими фондами, у тому числі кредитором, що добровільно бере на себе задоволення зазначених вимог та виконання відповідних зобов'язань. Отже, згідно з таким підходом санація за своєю правовою основою є лише інститутом переведення боргу.

Новий Закон “Про відновлення платоспроможності боржника або визнання його банкрутом”, прийнятий у 1999 році, розрізняє поняття “санація” та “досудова санація”. У цьому разі санація розглядається як система заходів, що здійснюються під час провадження у справі про банкрутство з метою запобігання ліквідації боржника і спрямованих на оздоровлення його фінансового стану, а також на задоволення в повному обсязі або частково вимог кредиторів шляхом кредитування, реструктуризації боргів та капіталу і (або) зміною організаційної та виробничої структури боржника. Досудова санація — система заходів щодо відновлення платоспроможності боржника, здійснюваних власником боржника, інвестором, з метою запобігати його ліквідації, вдавшись до реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів у межах чинного законодавства до початку порушення справи про банкрутство.

Досконалішим є визначення, дане відомими зарубіжними економістами (Н. Здравомислов, Б. Бекенферде, М. Гелінг), та вітчизняним фахівцем у питаннях виведення підприємств із фінансової кризи О.О.Терещенком: санація — це система фінансово-економічних, виробничо-технічних, організаційно-правових та соціальних заходів, спрямованих на досягнення чи відновлення платоспроможності, ліквідності, прибутковості і конкурентоспроможності підприємства-боржника в довгостроковому періоді. Тобто санація — це сукупність усіх можливих заходів, які здатні привести підприємство до фінансового оздоровлення. Це визначення втілює комплексний підхід до розглядуваного поняття, є універсальним і всебічно висвітлює економічну сутність санації підприємств.

Особливе місце у процесі санації посідають заходи фінансово-економічного характеру, які відбивають фінансові відносини, що виникають у процесі мобілізації та використання внутрішніх і зовнішніх фінансових джерел оздоровлення підприємств.

Джерелами фінансування санації можуть бути кошти, залучені на умовах позики або на умовах власності; на поворотній або безповоротній основі.

Метою фінансової санації є покриття поточних збитків та усунення причин їх виникнення, поновлення або збереження ліквідності й платоспроможності підприємств, скорочення всіх видів заборгованості, поліпшення структури оборотного капіталу та формування фондів фінансових ресурсів, необхідних для проведення санаційних заходів виробничо-технічного характеру.

Санаційні заходи організаційно-правового характеру спрямовані на вдосконалення організаційної структури підприємства, організаційно правових форм бізнесу, підвищення якості менеджменту, звільнення підприємства від непродуктивних виробничих структур, поліпшення виробничих стосунків між членами трудового колективу тощо. У цьому контексті розрізняють два види санації.

1. Санація зі збереженням існуючого юридичного статусу підприємства-боржника.

2. Санація зі зміною організаційно-правової форми та юридичного статусу санованого підприємства (реорганізація).

Виробничо-технічні санаційні заходи пов'язані насамперед з модернізацією та оновленням виробничих фондів, зі зменшенням простоїв та підвищенням ритмічності виробництва, скороченням технологічного часу, поліпшенням якості продукції та зниженням її собівартості, вдосконаленням асортименту продукції, що випускається, пошуком та мобілізацією санаційних резервів у сфері виробництва.

Оскільки санація підприємства пов'язана, як правило, зі скороченням зайвого персоналу, велике значення мають санаційні заходи соціального характеру. Особливо це стосується фінансового оздоровлення підприємств-гігантів або підприємств-міст. В такому разі звільнення працівників може призвести до соціальної нестабільності в регіоні. Саме тому слід вести помірковану політику звільнення у взаємозв'язку із реалізацією соціального плану проекту санації. Тут можуть бути передбачені такі заходи, як створення та фінансування системи перепідготовки кадрів, пошук і пропозиція альтернативних робочих місць, додаткові виплати з безробіття, надання звільненим працівникам позик тощо.

На практиці досить часто із санацією ідентифікується поняття “реструктуризація”. Реструктуризація суб'єкта господарювання — це проведення організаційно-економічних, правових, виробничо-технічних заходів, спрямованих на зміну його структури, системи управління, форм власності, організаційно-правових форм, які здатні відновити прибутковість, конкурентоспроможність та ефективність виробництва.

Можна стверджувати, що “санація” є ширшим поняттям, ніж “реструктуризація”. Реструктуризацію доцільно розпочинати на ранніх стадіях кризи. Вона спрямована переважно на подолання причин стратегічної кризи та кризи прибутковості. А санація включає в себе як реструктуризацію (заходи щодо відновлення прибутковості та конкурентоспроможності), так і заходи фінансового характеру (спрямовані на відновлення ліквідності та платоспроможності).

С анація підприємств проводиться відповідно до:

§ Закону України “Про відновлення платоспроможності боржника або визнання його банкрутом”;

§ Порядку проведення досудової санації державних підприємств, затвердженого постановою Кабінету Міністрів України від 17 березня 2000 р. № 515;

§ Положення про порядок проведення досудової санації господарських товариств, у статутних фондах яких державна частка перевищує 25 відсотків, та державних підприємств, щодо яких прийнято рішення про приватизацію, затвердженого наказом Фонду державного майна України.

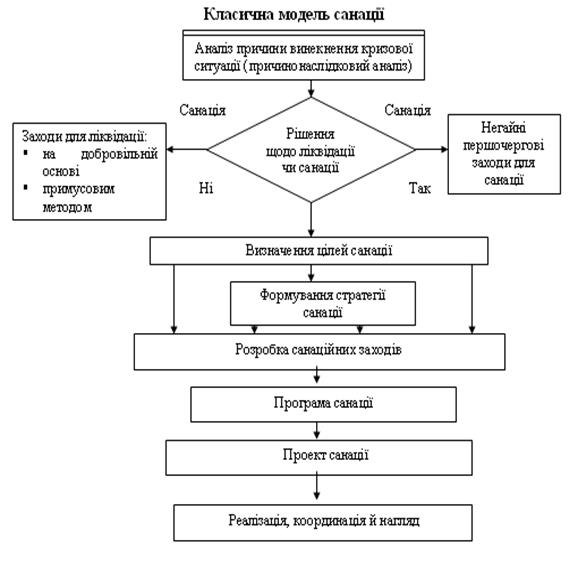

Класична модель фінансової санації підприємства представлена на рис.10.

Рис.10. Класична модель фінансової санації підприємства

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 2569; Нарушение авторских прав?; Мы поможем в написании вашей работы!