КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прибуток підприємства: його роль, формування, розподіл та використання в умовах сучасної системи оподаткування

|

|

|

|

Прибуток — це показник, який формується на мікрорівні. Прибуток відображає результати фінансово-господарської діяльності підприємств як суб'єктів господарювання і зазнає впливу багатьох чинників. Є особливості у формуванні прибутку підприємств залежно від сфери їхньої діяльності, галузі господарства, форми власності, розвитку ринкових відносин тощо.

На формування прибутку як фінансового показника роботи підприємства, що відображається в офіційній звітності суб'єктів господарювання, впливає встановлений порядок визначення фінансових результатів діяльності, обчислення собівартості продукції (робіт, послуг), загальногосподарських витрат, визначення прибутків (збитків) від фінансових операцій та іншої діяльності. Отже, прибуток — це важливий показник, який характеризує фінансовий результат діяльності підприємства.

Зростання прибутку означає збільшення потенційних можливостей підприємства, підвищення ступеня його ділової активності. За прибутком визначаються частка доходів власників підприємств, розміри дивідендів акціонерів, інших доходів. Прибуток визначає також рентабельність капіталу, впливає на вартість усього підприємства в цілому.

Різнобічне значення прибутку посилюється з переходом держави до ринкових умов господарювання. Підприємства недержавної форми власності, здобувши фінансову самостійність і незалежність, мають право самостійно визначати напрями використання прибутку після сплати обов'язкових платежів та відрахувань.

Прибуток є джерелом як забезпечення внутрішньогосподарських потреб підприємств, так і формування бюджетних ресурсів держави. Тому успішна, прибуткова діяльність підприємств є основою економічного розвитку держави.

Облік і визначення фінансових результатів — прибутку (збитку) здійснюються за такими видами діяльності підприємства; звичайна діяльність, у тому числі операційна та інша звичайна діяльність, а також діяльність, пов'язана з виникненням надзвичайних подій.

Підприємство може отримувати прибуток у результаті операційної, фінансової та інвестиційної діяльності.

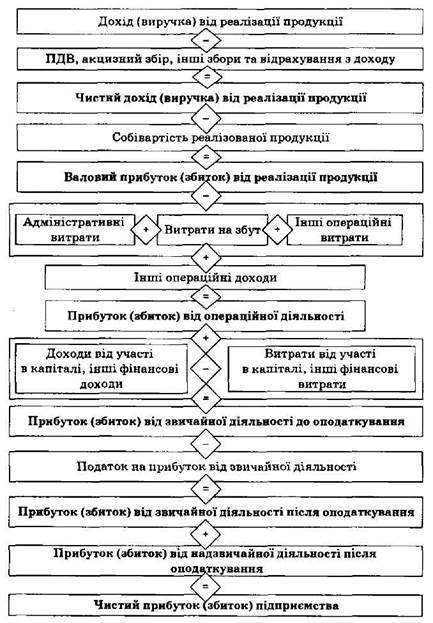

У результаті реформування бухгалтерського обліку і звітності в Україні з 2000 р. відповідно до міжнародних стандартів відбулися зміни в методиці визначення прибутку підприємств. На рис. 4.3 наведено схему формування прибутку підприємства з урахуванням цих змін.

Відповідно до стандартів бухгалтерського обліку прибуток — це сума, на яку доходи перевищують пов'язані з ними витрати.

Збитком вважається перевищення суми витрат над сумою доходів, для отримання яких були здійснені ці витрати.

Валовий (загальний) прибуток (збиток) розраховують як різницю між чистим доходом від реалізації продукції і собівартістю реалізованої продукції.

Прибуток (збиток) від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку) та іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

Прибуток (збиток) від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів, фінансових та інших витрат.

Прибуток від звичайної діяльності після оподаткування визначається як різниця між прибутком від звичайної діяльності до оподаткування і суми податків з прибутку.

Чистий прибуток (збиток) підприємства (остаточний результат діяльності підприємства) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності після оподаткування і надзвичайного прибутку (збитку) після оподаткування.

Отриманий підприємством прибуток може бути використаний на задоволення різноманітних потреб. По-перше, він спрямовується на формування фінансових ресурсів держави, фінансування бюджетних видатків через вилучення у підприємств частини прибутку в державний бюджет. По-друге, прибуток є джерелом формування фінансових ресурсів самих підприємств і використовується ними для забезпечення господарської діяльності.

Отже, отриманий підприємством прибуток є об'єктом розподілу. У розподілі прибутку можна виділити два етапи.

Перший етап — це розподіл загального прибутку. На цьому етапі учасниками розподілу є держава й підприємство. У результаті розподілу кожний з учасників одержує свою частку прибутку. Пропорція розподілу прибутку між державою і підприємствами має важливе значення для забезпечення державних потреб і потреб підприємств. Це одне з принципових питань реалізації фінансової політики держави, від правильного вирішення якого залежить розвиток економіки в цілому.

Пропорції розподілу прибутку між державою (бюджетом) і підприємством складаються під впливом кількох чинників. Істотне значення при цьому має податкова політика держави щодо суб'єктів господарювання. Ця політика реалізується в сумі податків, що сплачуються за рахунок прибутку, у визначенні об'єктів оподаткування, ставках оподаткування, у порядку надання податкових пільг. Чинний порядок оподаткування прибутку ґрунтується на положеннях Закону України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" від 24 грудня 2002 р. Відповідно до названого Закону обчислення оподаткованого прибутку здійснюється виключенням із суми скоригованого валового доходу валових витрат платника податку, а також нарахованих амортизаційних нарахувань. Основну ставку податку встановлено у розмірі 25 % до об'єкта оподаткування.

Рис, 4.3. Структурно-логічна схема формування чистого при

бутку (збитку) підприємства

Другий етап — це розподіл і використання прибутку, що залишився в розпорядженні підприємств після здійснення платежів до бюджету. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди для фінансування відповідних витрат.

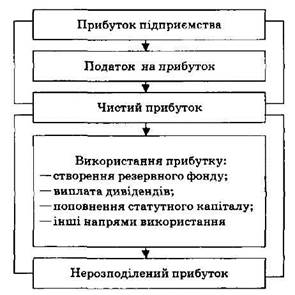

Прибуток, що залишається після податків і платежів (тобто чистий прибуток), надходить у повне розпорядження підприємства. Основні напрями використання прибутку — це виробничо-технічний розвиток підприємства, соціальний розвиток, матеріальне заохочення, включаючи виплату дивідендів в акціонерних товариствах, інші витрати (рис. 4.4).

Рис. 4.4. Структурно-логічна схема розподілу і використання прибутку підприємства

Чистий прибуток підприємства спрямовується на формування резервного фонду, виплату дивідендів, поповнення статутного фонду, на інші цілі.

Ефективність роботи підприємства значною мірою залежить від якості управлінських рішень, що стосуються використання прибутку, який залишився у розпорядженні підприємства.

Приймаючи ці рішення, власники (менеджери) повинні враховувати потребу підприємства у фінансових ресурсах, резервах, необхідність виробничого і соціального розвитку підприємства, можливості прибуткових фінансових вкладень тощо.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 786; Нарушение авторских прав?; Мы поможем в написании вашей работы!